Решение задачи по теории вероятностей: независимые события и дисперсия

calendar_today

schedule3 мин. чтения

visibility1 просмотр

help_outlineУсловие задачи

. 12 балла) Дайте определение независимых собатий. Приведите примеры печевисных событий экономике. Объясните, как независимость событий влияет на расчёт вероятноста совместные наступления событий

2. (3 балла). Запишите формулу для расчёта дисперсии дискретной и непрерывной случайный величина Свойства дисперсия. Выведите упрощенную формулу для вычисления дисперсия. Обьясните, ч характеризует дисперсия. Как дисперсия связана с понятием риска в экономиве

13. (4 балла). Три страховых агентства продают полисы ОСАГО. Агентство Х оформляет 45% всех полноев, из

них 92% без страховых случаев, Ү 35%, без случаев 88%, 2.-20%, без случаен 80%. Случайный кливих не имел страховых случаев. Какова вероятность, что полис оформлен в агентстве X

4. (5 баллов). В торговом центре ежедневно бывает 200 посетителей, которые с вероятностью 50% заходят в магазин электроники или одежды. Владелец магазина электроники хочет быть уверенным вероятностью 10,95, что сможет обслужить всех своих клиентов одновременно. Какое минимальное количество консультантов он должен нанять?

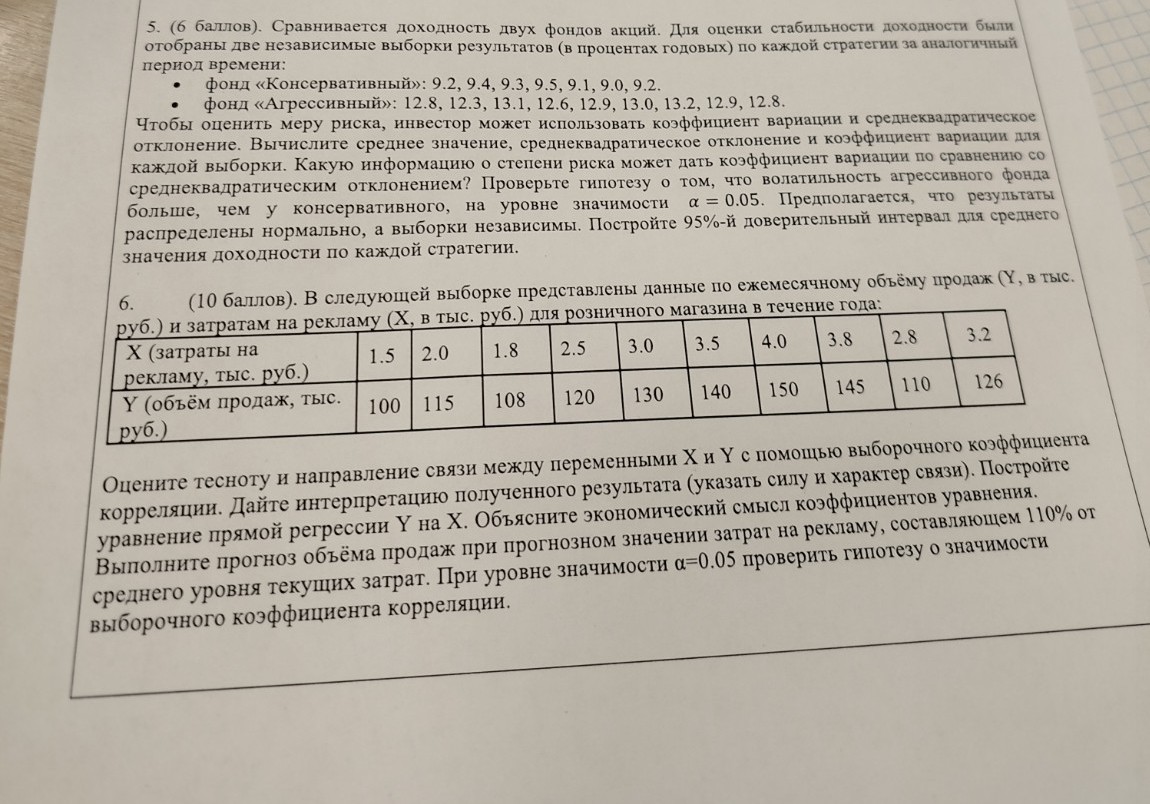

5. (6 баллов). Сравнивается доходность двух фондов акций. Для оценки стабильности доходности были отобраны две независимые выборки результатов (в процентах годовых) по каждой стратегии за аналогичный период времени:

фонд «Консервативный»: 9.2, 9.4 , 9.3, 9.5, 9.1, 9.0, 9.2.

фонд «Агрессивный»: 12.8, 12.3, 13.1, 12.6, 12.9, 13.0, 13.2, 12.9, 12.8.

Чтобы оценить меру риска, инвестор может использовать коэффициент вариации и среднеквадратическое отклонение. Вычислите среднее значение, среднеквадратическое отклонение и коэффициент вариации для каждой выборки. Какую информацию о степени риска может дать коэффициент вариации по сравнению со среднеквадратическим отклонением? Проверьте гипотезу о том, что волатильность агрессивного фонда больше, чем у консервативного, на уровне значимости а = 0.05. Предполагается, что результаты распределены нормально, а выборки независимы. Постройте 95%-й доверительный интервал для среднего значения доходности по каждой стратегии.

6. (10 баллов). В следующей выборке представлены данные по сжемесячному объёму продаж (Ү, в тыс. руб.) и затратам на рекламу (Х, в тыс. руб.) для розничного магазина в течение года:

Х (затраты на

рекламу, тыс. руб.)

У (объём продаж, тыс. руб.)

1,5

100 115

2.0

108

1,8

2,5

120

3.0

130

3,5

140

4.0

150

3,8

145

2,8

3.2

126

110

выборочного коэффициента корреляции. среднего уровня текущих затрат. При уровне значимости а=0.05 проверить гипотезу о значимости Оцените тесноту и направление связи между переменными Хи У с помощью выборочного коэффициента корреляции. Дайте интерпретацию полученного результата (указать силу и характер связи). Постройте уравнение прямой регрессии У на Х. Объясните экономический смысл коэффициентов уравнения. Выполните прогноз объёма продаж при прогнозном значении затрат на рекламу, составляющем 110% от

Нажмите для увеличения

lightbulbКраткий ответ

Независимые события – это события, вероятность наступления одного из которых не зависит от наступления другого. Для их расчета используется произведение вероятностей.

check_circle

Подробное решение

Ниже представлены ответы на теоретические вопросы №1 и №2, а также подробное решение задачи №5. Задачи №3, №4 и №6 были решены ранее.

Вопрос №1. Ответ

Определение: Два события называются независимыми, если вероятность наступления одного из них не зависит от того, произошло другое событие или нет. Математически это выражается равенством: \(P(A|B) = P(A)\).

Примеры в экономике:

1. Изменение курса акций технологической компании в России и изменение цены на фермерскую продукцию в отдельном регионе (события из разных, не связанных секторов).

2. Покупка товара первым покупателем и покупка товара вторым покупателем, если они не знакомы и действуют исходя из личных потребностей.

Влияние на расчет: Если события \(A\) и \(B\) независимы, то вероятность их совместного наступления (произведение событий) равна произведению их вероятностей:

\[P(A \cap B) = P(A) \cdot P(B)\]

Это значительно упрощает расчеты, так как не требуется вычислять условные вероятности.

Вопрос №2. Ответ

Формулы дисперсии \(D[X]\):

1. Для дискретной величины: \(D[X] = \sum_{i=1}^{n} (x_i - M[X])^2 p_i\)

2. Для непрерывной величины: \(D[X] = \int_{-\infty}^{+\infty} (x - M[X])^2 f(x) dx\)

Свойства:

1. \(D[C] = 0\), где \(C = const\).

2. \(D[CX] = C^2 D[X]\).

3. Если \(X\) и \(Y\) независимы, то \(D[X \pm Y] = D[X] + D[Y]\).

Вывод упрощенной формулы:

\[D[X] = M[(X - M[X])^2] = M[X^2 - 2X \cdot M[X] + (M[X])^2] = \]

\[= M[X^2] - 2M[X] \cdot M[X] + (M[X])^2 = M[X^2] - (M[X])^2\]

Экономический смысл: Дисперсия характеризует меру разброса значений случайной величины вокруг её среднего значения. В экономике дисперсия является мерой риска: чем выше дисперсия (разброс доходности), тем выше неопределенность и риск финансового актива.

Задача №5. Решение

1. Фонд «Консервативный» (\(n_1 = 7\)):

Выборка: 9.2, 9.4, 9.3, 9.5, 9.1, 9.0, 9.2.

Среднее: \(\bar{x}_1 = \frac{9,2+9,4+9,3+9,5+9,1+9,0+9,2}{7} = \frac{64,7}{7} \approx 9,243\)

Исправленная дисперсия: \(s_1^2 = \frac{\sum (x_i - \bar{x}_1)^2}{n_1 - 1} \approx 0,0295\)

Среднеквадратическое отклонение (СКО): \(s_1 = \sqrt{0,0295} \approx 0,172\)

Коэффициент вариации: \(V_1 = \frac{s_1}{\bar{x}_1} \cdot 100\% = \frac{0,172}{9,243} \cdot 100\% \approx 1,86\%\)

2. Фонд «Агрессивный» (\(n_2 = 9\)):

Выборка: 12.8, 12.3, 13.1, 12.6, 12.9, 13.0, 13.2, 12.9, 12.8.

Среднее: \(\bar{x}_2 = \frac{115,6}{9} \approx 12,844\)

Исправленная дисперсия: \(s_2^2 \approx 0,0728\)

СКО: \(s_2 = \sqrt{0,0728} \approx 0,270\)

Коэффициент вариации: \(V_2 = \frac{0,270}{12,844} \cdot 100\% \approx 2,10\%\)

Сравнение: Коэффициент вариации дает относительную меру риска. В отличие от СКО, он позволяет сравнивать активы с разным уровнем доходности. Здесь риск на единицу доходности у агрессивного фонда выше (\(2,10\% > 1,86\%\)).

3. Проверка гипотезы о волатильности (Критерий Фишера):

\(H_0: \sigma_1^2 = \sigma_2^2\); \(H_1: \sigma_2^2 > \sigma_1^2\).

\[F_{nabl} = \frac{s_2^2}{s_1^2} = \frac{0,0728}{0,0295} \approx 2,47\]

Критическое значение \(F_{krit}(0,05; 8; 6) = 4,15\).

Так как \(2,47 < 4,15\), гипотеза о равенстве волатильностей не отклоняется. Статистически значимых различий в риске не обнаружено.

4. Доверительные интервалы (95%, \(t\)-распределение):

Для консервативного (\(t_{0,05; 6} = 2,447\)):

\[9,243 \pm 2,447 \cdot \frac{0,172}{\sqrt{7}} \Rightarrow 9,243 \pm 0,159 \Rightarrow [9,084; 9,402]\]

Для агрессивного (\(t_{0,05; 8} = 2,306\)):

\[12,844 \pm 2,306 \cdot \frac{0,270}{\sqrt{9}} \Rightarrow 12,844 \pm 0,208 \Rightarrow [12,636; 13,052]\]