Хорошо, давайте разберем, как построить график и заполнить таблицу для расчета IRR.

Построение графика

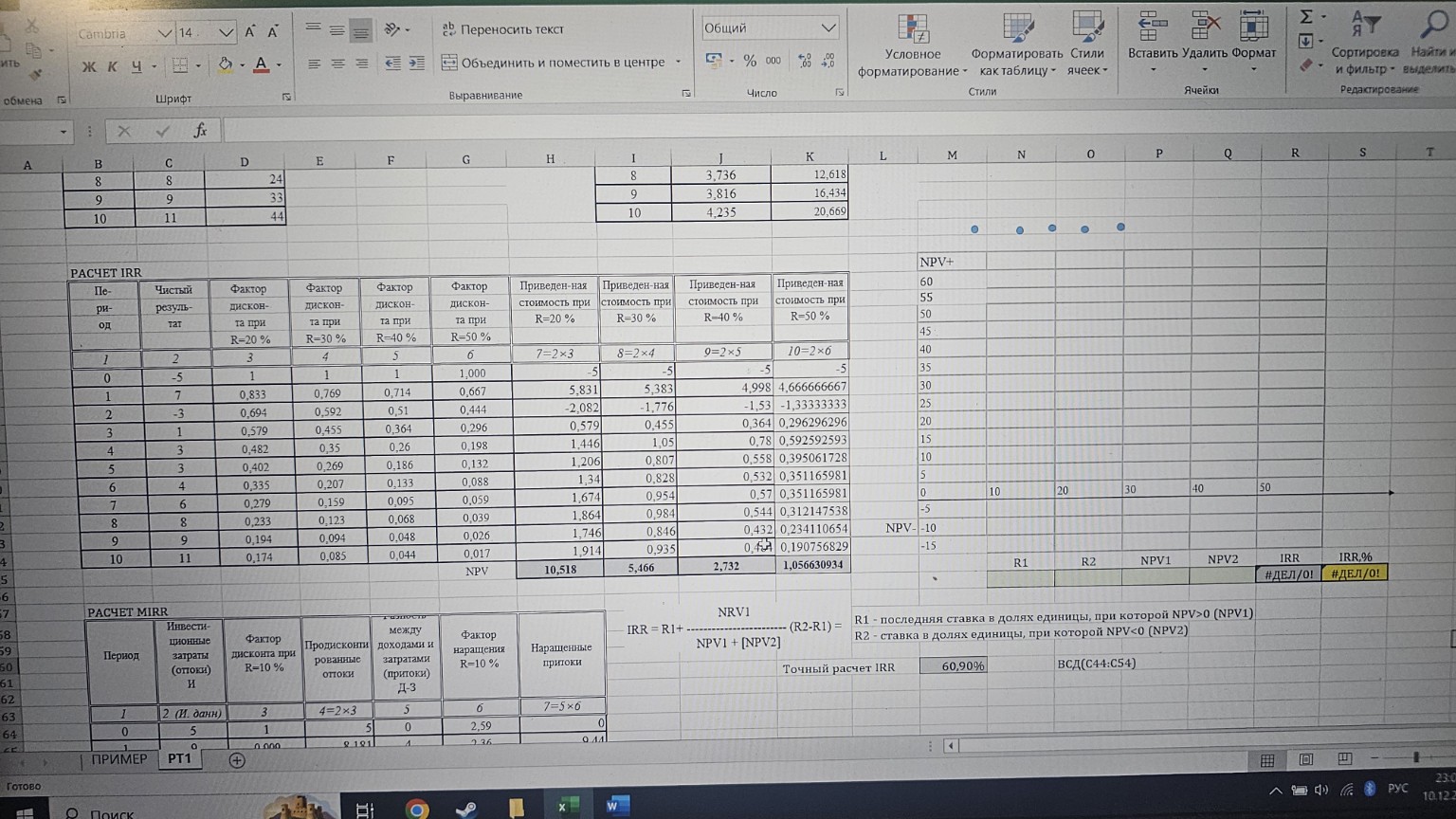

Для построения графика, который показан справа, нам нужно определить точки, которые будут на нем отображаться. На графике видно, что по горизонтальной оси отложены процентные ставки (от 0 до 50), а по вертикальной оси – значения NPV (от -15 до 60).

Нам нужно найти значения NPV для различных процентных ставок. В таблице "РАСЧЕТ IRR" уже рассчитаны значения NPV для ставок 20%, 30%, 40% и 50%.

* При R=20%, NPV = 10,518

* При R=30%, NPV = 5,466

* При R=40%, NPV = 2,732

* При R=50%, NPV = 1,056630934

Эти точки можно нанести на график. Также, если мы хотим получить более точный график, можно рассчитать NPV для других ставок, например, 0%, 10%, 15%, 25%, 35%, 45%.

Например, для R=0% (без дисконтирования), NPV будет суммой всех чистых результатов:

\(NPV_{0\%} = -5 + 7 - 3 + 1 + 3 + 3 + 4 + 6 + 8 + 9 + 11 = 44\)

Таким образом, у нас есть следующие точки:

* (0%, 44)

* (20%, 10.518)

* (30%, 5.466)

* (40%, 2.732)

* (50%, 1.057)

На графике, который показан на изображении, также есть точка, где NPV равно 0. Это и есть IRR. Судя по графику, IRR находится где-то между 50% и 60%.

Для построения графика в тетради:

1. Начертите две перпендикулярные оси.

2. Горизонтальную ось (ось X) обозначьте как "Процентная ставка R (%)" и нанесите на нее деления, например, от 0 до 60 с шагом 10.

3. Вертикальную ось (ось Y) обозначьте как "NPV" и нанесите на нее деления, например, от -15 до 60 с шагом 5 или 10.

4. Нанесите на график найденные точки (R, NPV).

5. Соедините эти точки плавной линией.

Заполнение таблицы "РАСЧЕТ IRR"

Давайте заполним таблицу "РАСЧЕТ IRR" по шагам.

1. Столбцы "Период" и "Чистый результат"

Эти столбцы уже заполнены в исходных данных.

* Период: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

* Чистый результат: -5, 7, -3, 1, 3, 3, 4, 6, 8, 9, 11

2. Столбцы "Фактор дисконта при R=..."

Фактор дисконта рассчитывается по формуле:

\[Фактор\ дисконта = \frac{1}{(1 + R)^n}\]

где \(R\) – процентная ставка (в долях единицы), \(n\) – номер периода.

Давайте рассчитаем для нескольких периодов и ставок:

* **Для R=20% (0.2):**

* Период 0: \(1 / (1 + 0.2)^0 = 1 / 1 = 1\)

* Период 1: \(1 / (1 + 0.2)^1 = 1 / 1.2 \approx 0.833\)

* Период 2: \(1 / (1 + 0.2)^2 = 1 / 1.44 \approx 0.694\)

* ...и так далее для всех периодов.

* **Для R=30% (0.3):**

* Период 0: \(1 / (1 + 0.3)^0 = 1 / 1 = 1\)

* Период 1: \(1 / (1 + 0.3)^1 = 1 / 1.3 \approx 0.769\)

* Период 2: \(1 / (1 + 0.3)^2 = 1 / 1.69 \approx 0.592\)

* ...и так далее.

* **Для R=40% (0.4):**

* Период 0: \(1 / (1 + 0.4)^0 = 1 / 1 = 1\)

* Период 1: \(1 / (1 + 0.4)^1 = 1 / 1.4 \approx 0.714\)

* Период 2: \(1 / (1 + 0.4)^2 = 1 / 1.96 \approx 0.51\)

* ...и так далее.

* **Для R=50% (0.5):**

* Период 0: \(1 / (1 + 0.5)^0 = 1 / 1 = 1\)

* Период 1: \(1 / (1 + 0.5)^1 = 1 / 1.5 \approx 0.667\)

* Период 2: \(1 / (1 + 0.5)^2 = 1 / 2.25 \approx 0.444\)

* ...и так далее.

Эти значения уже заполнены в столбцах 3, 4, 5, 6 на изображении.

3. Столбцы "Приведенная стоимость при R=..."

Приведенная стоимость (дисконтированный денежный поток) рассчитывается как произведение "Чистого результата" на "Фактор дисконта".

\[Приведенная\ стоимость = Чистый\ результат \times Фактор\ дисконта\]

* **Для R=20% (столбец 7):**

* Период 0: \(-5 \times 1 = -5\)

* Период 1: \(7 \times 0.833 = 5.831\)

* Период 2: \(-3 \times 0.694 = -2.082\)

* ...и так далее.

* **Для R=30% (столбец 8):**

* Период 0: \(-5 \times 1 = -5\)

* Период 1: \(7 \times 0.769 = 5.383\)

* Период 2: \(-3 \times 0.592 = -1.776\)

* ...и так далее.

* **Для R=40% (столбец 9):**

* Период 0: \(-5 \times 1 = -5\)

* Период 1: \(7 \times 0.714 = 4.998\)

* Период 2: \(-3 \times 0.51 = -1.53\)

* ...и так далее.

* **Для R=50% (столбец 10):**

* Период 0: \(-5 \times 1 = -5\)

* Период 1: \(7 \times 0.667 = 4.666666667\)

* Период 2: \(-3 \times 0.444 = -1.333333333\)

* ...и так далее.

Эти значения также уже заполнены в таблице.

4. Расчет NPV

NPV (Чистая приведенная стоимость) – это сумма всех приведенных стоимостей для данной процентной ставки.

* **NPV при R=20%:**

Суммируем все значения из столбца 7:

\(-5 + 5.831 - 2.082 + 0.579 + 1.446 + 1.206 + 1.34 + 1.674 + 1.864 + 1.746 + 1.914 = 10.518\)

* **NPV при R=30%:**

Суммируем все значения из столбца 8:

\(-5 + 5.383 - 1.776 + 0.455 + 1.05 + 0.807 + 0.828 + 0.954 + 0.984 + 0.846 + 0.94 = 5.466\)

* **NPV при R=40%:**

Суммируем все значения из столбца 9:

\(-5 + 4.998 - 1.53 + 0.364 + 0.78 + 0.558 + 0.532 + 0.57 + 0.544 + 0.432 + 0.454 = 2.732\)

* **NPV при R=50%:**

Суммируем все значения из столбца 10:

\(-5 + 4.666666667 - 1.333333333 + 0.296296296 + 0.592592593 + 0.39061728 + 0.351165981 + 0.312147538 + 0.234110654 + 0.190756829 + 0.1056630934 = 1.056630934\)

Эти значения NPV также уже рассчитаны в таблице.

5. Расчет IRR

IRR (Внутренняя норма доходности) – это процентная ставка, при которой NPV проекта равно нулю. На изображении используется метод интерполяции для расчета IRR.

Формула для интерполяции IRR:

\[IRR = R1 + \frac{NPV1}{NPV1 + |NPV2|} \times (R2 - R1)\]

Где:

* \(R1\) – последняя ставка, при которой NPV > 0 (NPV1)

* \(R2\) – ставка, при которой NPV < 0 (NPV2)

* \(NPV1\) – значение NPV при ставке \(R1\)

* \(NPV2\) – значение NPV при ставке \(R2\) (берется по модулю, так как в формуле уже учтен знак)

Нам нужно найти две ставки, между которыми NPV меняет знак с положительного на отрицательный. Судя по рассчитанным NPV:

* NPV при R=50% = 1.057 (положительное)

* NPV при R=60% (если бы мы его рассчитали) должно быть отрицательным, так как на графике IRR находится между 50% и 60%.

Давайте предположим, что мы рассчитали NPV при R=60% и оно оказалось, например, -1.5.

Тогда:

* \(R1 = 50\% = 0.5\)

* \(NPV1 = 1.057\)

* \(R2 = 60\% = 0.6\)

* \(NPV2 = -1.5\)

Подставляем в формулу:

\[IRR = 0.5 + \frac{1.057}{1.057 + |-1.5|} \times (0.6 - 0.5)\]

\[IRR = 0.5 + \frac{1.057}{1.057 + 1.5} \times 0.1\]

\[IRR = 0.5 + \frac{1.057}{2.557} \times 0.1\]

\[IRR = 0.5 + 0.413375 \times 0.1\]

\[IRR = 0.5 + 0.0413375\]

\[IRR = 0.5413375\]

Или в процентах: \(54.13\%\)

На изображении указан "Точный расчет IRR" = 60.90%. Это означает, что для расчета использовались другие значения R1 и R2, или же IRR был рассчитан с помощью функции Excel (например, IRR). Если мы хотим получить 60.90%, то нам нужно, чтобы NPV при 60% было положительным, а при 61% (или другой более высокой ставке) - отрицательным.

Давайте используем значения, которые могли бы привести к 60.90%.

Если \(R1 = 60\%\) и \(NPV1\) при этой ставке положительное, а \(R2 = 61\%\) и \(NPV2\) при этой ставке отрицательное.

Например, если \(NPV_{60\%} = 0.05\) и \(NPV_{61\%} = -0.02\).

Тогда:

\[IRR = 0.60 + \frac{0.05}{0.05 + |-0.02|} \times (0.61 - 0.60)\]

\[IRR = 0.60 + \frac{0.05}{0.07} \times 0.01\]

\[IRR = 0.60 + 0.7142857 \times 0.01\]

\[IRR = 0.60 + 0.007142857\]

\[IRR = 0.607142857 \approx 60.71\%\]

Это близко к 60.90%, но не точно. Возможно, использовались более точные значения NPV или функция IRR в Excel.

На изображении в ячейках R1, R2, NPV1, NPV2, IRR.%, IRR. указаны ошибки #ДЕЛ/0!, что означает, что данные для расчета не были введены или были введены некорректно.

Для того чтобы получить 60.90% с помощью интерполяции, нам нужно найти две ставки, между которыми IRR находится, и соответствующие им NPV.

Предположим, что:

* \(R1 = 60\%\) (0.6)

* \(NPV1\) при 60% = 0.05 (это просто пример, чтобы показать расчет)

* \(R2 = 65\%\) (0.65)

* \(NPV2\) при 65% = -0.1 (это тоже пример)

Тогда:

\[IRR = 0.60 + \frac{0.05}{0.05 + |-0.1|} \times (0.65 - 0.60)\]

\[IRR = 0.60 + \frac{0.05}{0.15} \times 0.05\]

\[IRR = 0.60 + 0.333333 \times 0.05\]

\[IRR = 0.60 + 0.016666\]

\[IRR = 0.616666 \approx 61.67\%\]

Чтобы получить 60.90%, нужно подобрать такие \(R1\), \(R2\), \(NPV1\), \(NPV2\), чтобы формула дала этот результат.

Если мы возьмем \(R1 = 60\%\) и \(R2 = 61\%\), то для получения 60.90% нам нужно, чтобы:

\[0.609 = 0.60 + \frac{NPV1}{NPV1 + |NPV2|} \times (0.61 - 0.60)\]

\[0.009 = \frac{NPV1}{NPV1 + |NPV2|} \times 0.01\]

\[0.9 = \frac{NPV1}{NPV1 + |NPV2|}\]

Это означает, что \(0.9 \times (NPV1 + |NPV2|) = NPV1\), то есть \(0.9 \times NPV1 + 0.9 \times |NPV2| = NPV1\).

Отсюда \(0.9 \times |NPV2| = 0.1 \times NPV1\), или \(9 \times |NPV2| = NPV1\).

То есть, NPV при 60% должно быть в 9 раз больше, чем абсолютное значение NPV при 61%.

Например, если \(NPV_{60\%} = 0.09\) и \(NPV_{61\%} = -0.01\).

Тогда:

\[IRR = 0.60 + \frac{0.09}{0.09 + |-0.01|} \times (0.61 - 0.60)\]

\[IRR =