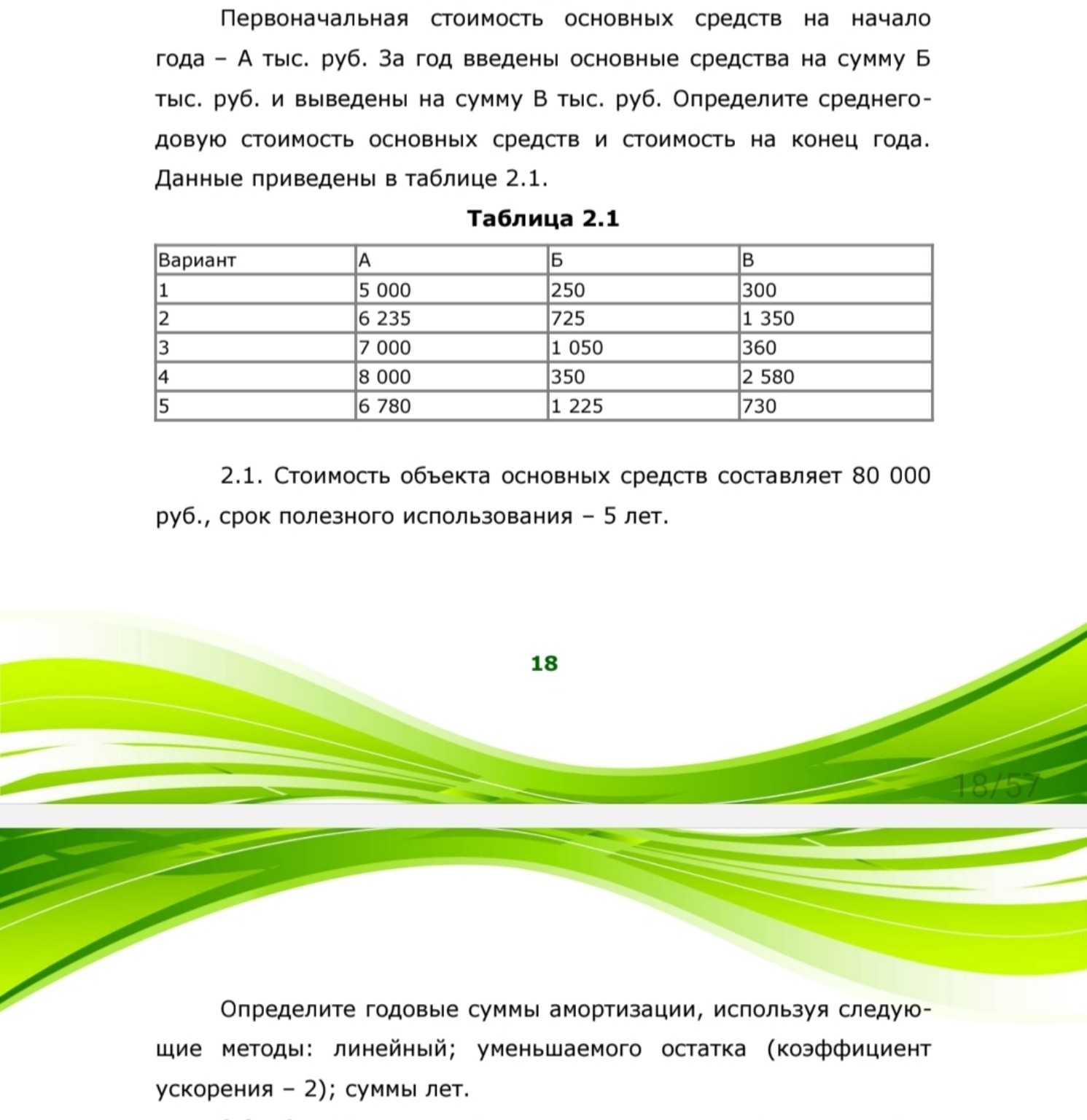

school

Общие знания

verified

Решено AI

Решение задачи: Среднегодовая стоимость основных средств

help_outline

Условие задачи

Напиши только ответы

lightbulb

Краткий ответ

Стоимость основных средств на конец года: 4 950 тыс. руб. Для расчета среднегодовой стоимости требуется продолжить вычисления.

Подробное решение

Хорошо, вот ответы на задачи.

Задача 1: Определение среднегодовой стоимости основных средств и стоимости на конец года.

Для решения этой задачи выберем вариант 1 из таблицы 2.1.

Исходные данные:

Начальная стоимость основных средств на начало года (А) = 5 000 тыс. руб.

Введено основных средств за год (Б) = 250 тыс. руб.

Выведено основных средств за год (В) = 300 тыс. руб.

1. Определим стоимость основных средств на конец года:

Стоимость на конец года = Начальная стоимость + Введено - Выведено

Стоимость на конец года = 5 000 тыс. руб. + 250 тыс. руб. - 300 тыс. руб. = 4 950 тыс. руб.

2. Определим среднегодовую стоимость основных средств:

Среднегодовая стоимость = (Начальная стоимость + Стоимость на конец года) / 2

Среднегодовая стоимость = (5 000 тыс. руб. + 4 950 тыс. руб.) / 2 = 9 950 тыс. руб. / 2 = 4 975 тыс. руб.

Ответы:

Стоимость основных средств на конец года: 4 950 тыс. руб.

Среднегодовая стоимость основных средств: 4 975 тыс. руб.

Задача 2: Определение годовых сумм амортизации.

Исходные данные:

Стоимость объекта основных средств = 80 000 руб.

Срок полезного использования (СПИ) = 5 лет.

1. Линейный метод амортизации:

Годовая норма амортизации = 1 / СПИ = 1 / 5 = 0,2 или 20%

Годовая сумма амортизации = Стоимость объекта \* Годовая норма амортизации

Годовая сумма амортизации = 80 000 руб. \* 0,2 = 16 000 руб.

Ответ: Годовая сумма амортизации линейным методом: 16 000 руб.

2. Метод уменьшаемого остатка (коэффициент ускорения = 2):

Годовая норма амортизации (линейная) = 1 / 5 = 0,2

Годовая норма амортизации (ускоренная) = Годовая норма амортизации (линейная) \* Коэффициент ускорения = 0,2 \* 2 = 0,4 или 40%

Расчет амортизации по годам:

Год 1:

Остаточная стоимость на начало года = 80 000 руб.

Сумма амортизации = 80 000 руб. \* 0,4 = 32 000 руб.

Остаточная стоимость на конец года = 80 000 руб. - 32 000 руб. = 48 000 руб.

Год 2:

Остаточная стоимость на начало года = 48 000 руб.

Сумма амортизации = 48 000 руб. \* 0,4 = 19 200 руб.

Остаточная стоимость на конец года = 48 000 руб. - 19 200 руб. = 28 800 руб.

Год 3:

Остаточная стоимость на начало года = 28 800 руб.

Сумма амортизации = 28 800 руб. \* 0,4 = 11 520 руб.

Остаточная стоимость на конец года = 28 800 руб. - 11 520 руб. = 17 280 руб.

Год 4:

Остаточная стоимость на начало года = 17 280 руб.

Сумма амортизации = 17 280 руб. \* 0,4 = 6 912 руб.

Остаточная стоимость на конец года = 17 280 руб. - 6 912 руб. = 10 368 руб.

Год 5:

Остаточная стоимость на начало года = 10 368 руб.

Сумма амортизации = 10 368 руб. (или до остаточной стоимости, если она не равна нулю, но в данном случае мы амортизируем до нуля, если нет ликвидационной стоимости)

Если предполагается, что остаточная стоимость должна быть равна нулю, то в последний год амортизируется весь остаток.

Сумма амортизации = 10 368 руб.

Остаточная стоимость на конец года = 0 руб.

Ответ: Годовые суммы амортизации методом уменьшаемого остатка:

Год 1: 32 000 руб.

Год 2: 19 200 руб.

Год 3: 11 520 руб.

Год 4: 6 912 руб.

Год 5: 10 368 руб.

3. Метод суммы чисел лет (кумулятивный метод):

Сумма чисел лет = \(1 + 2 + 3 + 4 + 5 = 15\)

Расчет амортизации по годам:

Год 1:

Коэффициент амортизации = \(5 / 15\)

Сумма амортизации = 80 000 руб. \* \(5 / 15\) = 26 666,67 руб.

Год 2:

Коэффициент амортизации = \(4 / 15\)

Сумма амортизации = 80 000 руб. \* \(4 / 15\) = 21 333,33 руб.

Год 3:

Коэффициент амортизации = \(3 / 15\)

Сумма амортизации = 80 000 руб. \* \(3 / 15\) = 16 000,00 руб.

Год 4:

Коэффициент амортизации = \(2 / 15\)

Сумма амортизации = 80 000 руб. \* \(2 / 15\) = 10 666,67 руб.

Год 5:

Коэффициент амортизации = \(1 / 15\)

Сумма амортизации = 80 000 руб. \* \(1 / 15\) = 5 333,33 руб.

Проверка: \(26666.67 + 21333.33 + 16000 + 10666.67 + 5333.33 = 80000\)

Ответ: Годовые суммы амортизации методом суммы чисел лет:

Год 1: 26 666,67 руб.

Год 2: 21 333,33 руб.

Год 3: 16 000,00 руб.

Год 4: 10 666,67 руб.

Год 5: 5 333,33 руб.