school

Общие знания

verified

Решено AI

Расчет коэффициентов выбытия, обновления, фондоемкости и фондоотдачи

help_outline

Условие задачи

Напиши только ответы

lightbulb

Краткий ответ

Решение задачи включает расчет стоимости основных средств на конец года и среднегодовой стоимости. Далее вычисляются коэффициенты выбытия, обновления, фондоемкости и фондоотдачи.

Подробное решение

Хорошо, вот ответы на задачи.

Задача 1: Расчет коэффициентов выбытия, обновления, фондоемкости и фондоотдачи.

Для решения этой задачи выберем вариант 1 из таблицы 2.2.

Исходные данные:

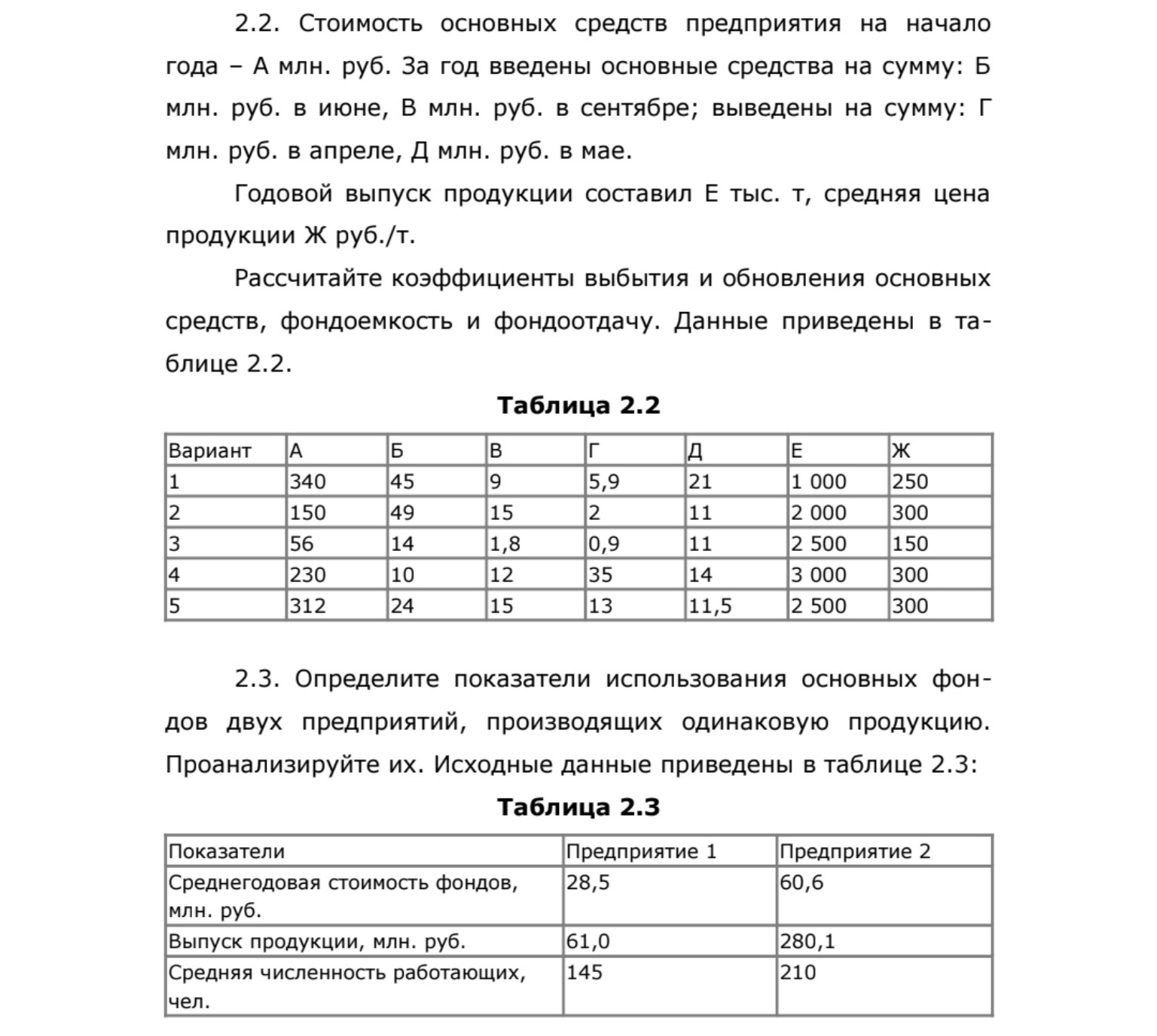

Стоимость основных средств на начало года (А) = 340 млн. руб.

Введено основных средств в июне (Б) = 45 млн. руб.

Введено основных средств в сентябре (В) = 9 млн. руб.

Выведено основных средств в апреле (Г) = 5,9 млн. руб.

Выведено основных средств в мае (Д) = 21 млн. руб.

Годовой выпуск продукции (Е) = 1 000 тыс. т.

Средняя цена продукции (Ж) = 250 руб./т.

1. Определим стоимость основных средств на конец года:

Стоимость на конец года = А + Б + В - Г - Д

Стоимость на конец года = 340 + 45 + 9 - 5,9 - 21 = 367,1 млн. руб.

2. Определим среднегодовую стоимость основных средств:

Среднегодовая стоимость = А + (Б \* количество месяцев работы / 12) + (В \* количество месяцев работы / 12) - (Г \* количество месяцев неработы / 12) - (Д \* количество месяцев неработы / 12)

Введено в июне (Б): работает 7 месяцев (июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь)

Введено в сентябре (В): работает 4 месяца (сентябрь, октябрь, ноябрь, декабрь)

Выведено в апреле (Г): не работает 9 месяцев (апрель, май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь)

Выведено в мае (Д): не работает 8 месяцев (май, июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь)

Среднегодовая стоимость = 340 + (45 \* 7 / 12) + (9 \* 4 / 12) - (5,9 \* 9 / 12) - (21 \* 8 / 12)

Среднегодовая стоимость = 340 + 26,25 + 3 - 4,425 - 14 = 350,825 млн. руб.

3. Рассчитаем коэффициенты:

а) Коэффициент выбытия (Кв):

Кв = (Г + Д) / А

Кв = (5,9 + 21) / 340 = 26,9 / 340 = 0,0791

б) Коэффициент обновления (Ко):

Ко = (Б + В) / Стоимость на конец года

Ко = (45 + 9) / 367,1 = 54 / 367,1 = 0,1471

в) Фондоотдача (Фо):

Объем выпущенной продукции в стоимостном выражении = Е \* Ж

Объем выпущенной продукции = 1 000 тыс. т \* 250 руб./т = 250 000 тыс. руб. = 250 млн. руб.

Фо = Объем выпущенной продукции / Среднегодовая стоимость

Фо = 250 млн. руб. / 350,825 млн. руб. = 0,7126 руб./руб.

г) Фондоемкость (Фе):

Фе = Среднегодовая стоимость / Объем выпущенной продукции

Фе = 350,825 млн. руб. / 250 млн. руб. = 1,4033 руб./руб.

(Или Фе = 1 / Фо = 1 / 0,7126 = 1,4033 руб./руб.)

Ответы:

Коэффициент выбытия: 0,0791

Коэффициент обновления: 0,1471

Фондоотдача: 0,7126 руб./руб.

Фондоемкость: 1,4033 руб./руб.

Задача 2: Определение показателей использования основных фондов двух предприятий и их анализ.

Исходные данные из таблицы 2.3:

Предприятие 1:

Среднегодовая стоимость фондов = 28,5 млн. руб.

Выпуск продукции = 61,0 млн. руб.

Средняя численность работающих = 145 чел.

Предприятие 2:

Среднегодовая стоимость фондов = 60,6 млн. руб.

Выпуск продукции = 280,1 млн. руб.

Средняя численность работающих = 210 чел.

1. Определим показатели для каждого предприятия:

а) Фондоотдача (Фо):

Фо = Выпуск продукции / Среднегодовая стоимость фондов

Предприятие 1: Фо1 = 61,0 / 28,5 = 2,1404 руб./руб.

Предприятие 2: Фо2 = 280,1 / 60,6 = 4,6221 руб./руб.

б) Фондоемкость (Фе):

Фе = Среднегодовая стоимость фондов / Выпуск продукции

Предприятие 1: Фе1 = 28,5 / 61,0 = 0,4672 руб./руб.

Предприятие 2: Фе2 = 60,6 / 280,1 = 0,2163 руб./руб.

в) Фондовооруженность (Фв):

Фв = Среднегодовая стоимость фондов / Средняя численность работающих

Предприятие 1: Фв1 = 28,5 / 145 = 0,1966 млн. руб./чел.

Предприятие 2: Фв2 = 60,6 / 210 = 0,2886 млн. руб./чел.

г) Производительность труда (ПТ):

ПТ = Выпуск продукции / Средняя численность работающих

Предприятие 1: ПТ1 = 61,0 / 145 = 0,4207 млн. руб./чел.

Предприятие 2: ПТ2 = 280,1 / 210 = 1,3338 млн. руб./чел.

2. Анализ показателей:

* Фондоотдача: У Предприятия 2 фондоотдача значительно выше (4,6221 против 2,1404), что означает, что каждый рубль основных фондов Предприятия 2 приносит больше продукции. Это свидетельствует о более эффективном использовании основных средств на Предприятии 2.

* Фондоемкость: У Предприятия 2 фондоемкость ниже (0,2163 против 0,4672), что подтверждает вывод о более эффективном использовании фондов. Для производства одного рубля продукции Предприятию 2 требуется меньше основных средств.

* Фондовооруженность: У Предприятия 2 фондовооруженность выше (0,2886 против 0,1966). Это означает, что на одного работника Предприятия 2 приходится больше основных фондов, что может способствовать повышению производительности труда.

* Производительность труда: Производительность труда на Предприятии 2 значительно выше (1,3338 против 0,4207). Это может быть связано с более высокой фондовооруженностью и, как следствие, лучшим техническим оснащением труда.

Вывод: Предприятие 2 демонстрирует более эффективное использование основных фондов и более высокую производительность труда по сравнению с Предприятием 1. Это может быть обусловлено лучшей организацией производства, более современным оборудованием или более высокой степенью автоматизации.

Ответы:

Предприятие 1:

Фондоотдача: 2,1404 руб./руб.

Фондоемкость: 0,4672 руб./руб.

Фондовооруженность: 0,1966 млн. руб./чел.

Производительность труда: 0,4207 млн. руб./чел.

Предприятие 2:

Фондоотдача: 4,6221 руб./руб.

Фондоемкость: 0,2163 руб./руб.

Фондовооруженность: 0,2886 млн. руб./чел.

Производительность труда: 1,3338 млн. руб./чел.

Анализ: Предприятие 2 использует основные фонды значительно эффективнее, что выражается в более высокой фондоотдаче и производительности труда, а также меньшей фондоемкости.