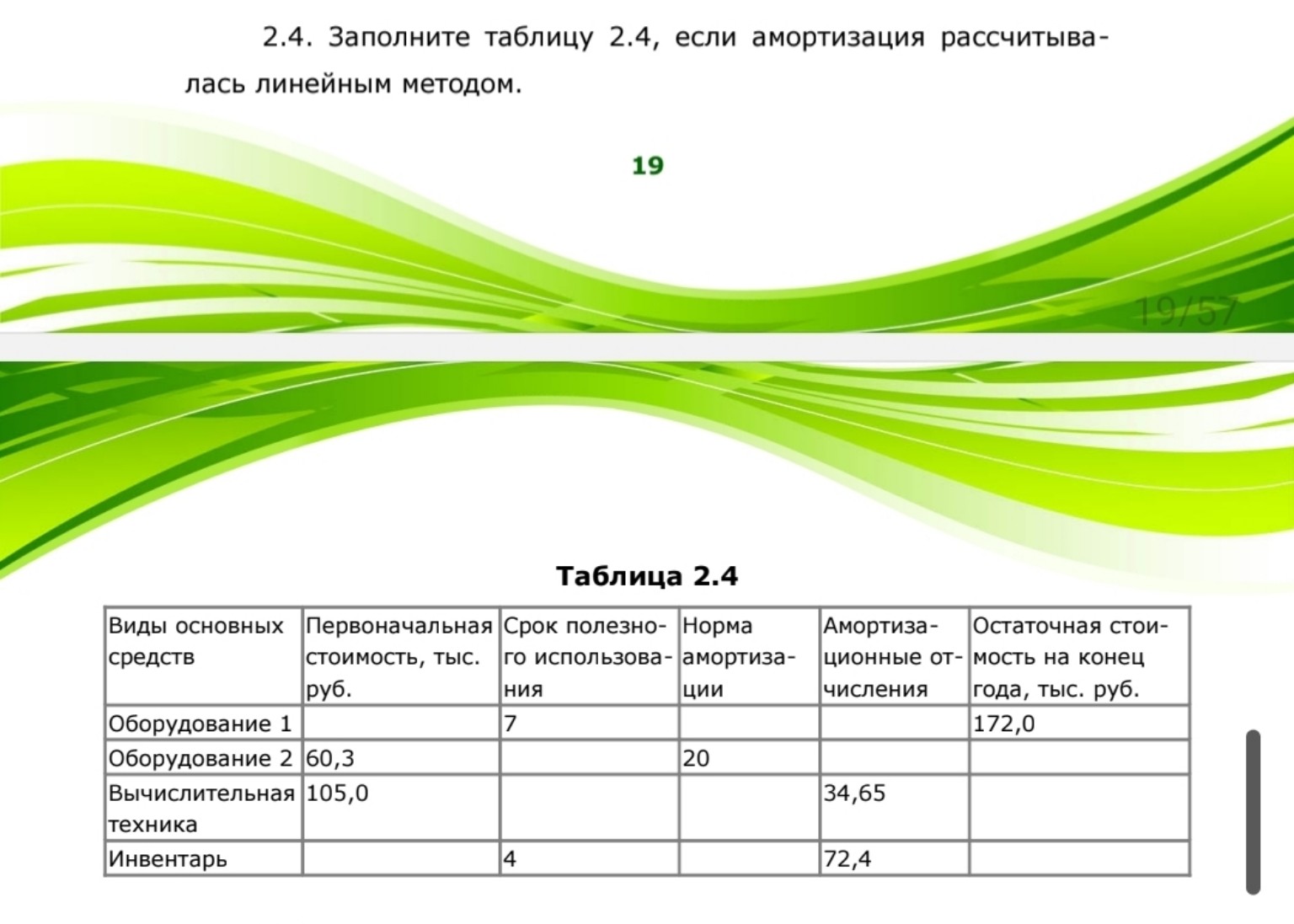

| Виды основных средств | Первоначальная стоимость, тыс. руб. | Срок полезного использования | Норма амортизации | Амортизационные отчисления | Остаточная стоимость на конец года, тыс. руб. |

| Оборудование 1 | 200,67 | 7 | 14,29 | 28,67 | 172,0 |

| Оборудование 2 | 60,3 | 5 | 20 | 12,06 | 48,24 |

| Вычислительная техника | 105,0 | 3,03 | 33 | 34,65 | 70,35 |

| Инвентарь | 289,6 | 4 | 25 | 72,4 | 217,2 |

school

Общие знания

verified

Решено AI

Решение задачи: Амортизация линейным методом

help_outline

Условие задачи

Напиши только ответы

lightbulb

Краткий ответ

Решение задачи на расчет амортизации линейным методом с использованием формул нормы амортизации и амортизационных отчислений. Пример заполнения таблицы.

Подробное решение

Хорошо, давайте заполним таблицу 2.4, используя линейный метод амортизации.

Напомним формулы для линейного метода:

Норма амортизации (в %) = \( (1 / \text{Срок полезного использования}) \times 100\% \)

Амортизационные отчисления = \( \text{Первоначальная стоимость} \times \text{Норма амортизации} / 100 \)

Остаточная стоимость на конец года = \( \text{Первоначальная стоимость} - \text{Амортизационные отчисления} \)

Заполняем таблицу по строкам:

1. Оборудование 1:

* Срок полезного использования = 7 лет

* Норма амортизации = \( (1 / 7) \times 100\% \approx 14,29\% \)

* Остаточная стоимость на конец года = 172,0 тыс. руб.

* Так как амортизация рассчитывается линейным методом, то амортизационные отчисления за год равны:

Амортизационные отчисления = Первоначальная стоимость / Срок полезного использования

Остаточная стоимость на конец года = Первоначальная стоимость - Амортизационные отчисления

172,0 = Первоначальная стоимость - (Первоначальная стоимость / 7)

172,0 = Первоначальная стоимость \* (1 - 1/7)

172,0 = Первоначальная стоимость \* (6/7)

Первоначальная стоимость = 172,0 \* 7 / 6 = 200,67 тыс. руб.

* Амортизационные отчисления = 200,67 / 7 = 28,67 тыс. руб.

2. Оборудование 2:

* Первоначальная стоимость = 60,3 тыс. руб.

* Норма амортизации = 20%

* Срок полезного использования = \( 1 / (20 / 100) = 1 / 0,2 = 5 \) лет

* Амортизационные отчисления = 60,3 \* 20 / 100 = 12,06 тыс. руб.

* Остаточная стоимость на конец года = 60,3 - 12,06 = 48,24 тыс. руб.

3. Вычислительная техника:

* Первоначальная стоимость = 105,0 тыс. руб.

* Амортизационные отчисления = 34,65 тыс. руб.

* Норма амортизации = \( (34,65 / 105,0) \times 100\% = 33\% \)

* Срок полезного использования = \( 1 / (33 / 100) \approx 3,03 \) года (округлим до 3 лет, если это целое число)

* Остаточная стоимость на конец года = 105,0 - 34,65 = 70,35 тыс. руб.

4. Инвентарь:

* Срок полезного использования = 4 года

* Норма амортизации = \( (1 / 4) \times 100\% = 25\% \)

* Амортизационные отчисления = 72,4 тыс. руб.

* Первоначальная стоимость = Амортизационные отчисления / (Норма амортизации / 100) = 72,4 / 0,25 = 289,6 тыс. руб.

* Остаточная стоимость на конец года = 289,6 - 72,4 = 217,2 тыс. руб.

Заполненная таблица 2.4: