Ответить да или нет Ответить достижима недостижима

Нажмите для увеличения

lightbulb

Краткий ответ

Исходя из бюджета и решения Ирины откладывать 10% доходов, необходимо проанализировать каждую цель отдельно, чтобы определить, является ли она достижимой. Подробный анализ представлен в решении.

check_circle

Подробное решение

Хорошо, давайте проанализируем достижимость каждой из трёх целей Ирины, учитывая её бюджет и решение откладывать 10% доходов на защиту от непредвиденных рисков.

***

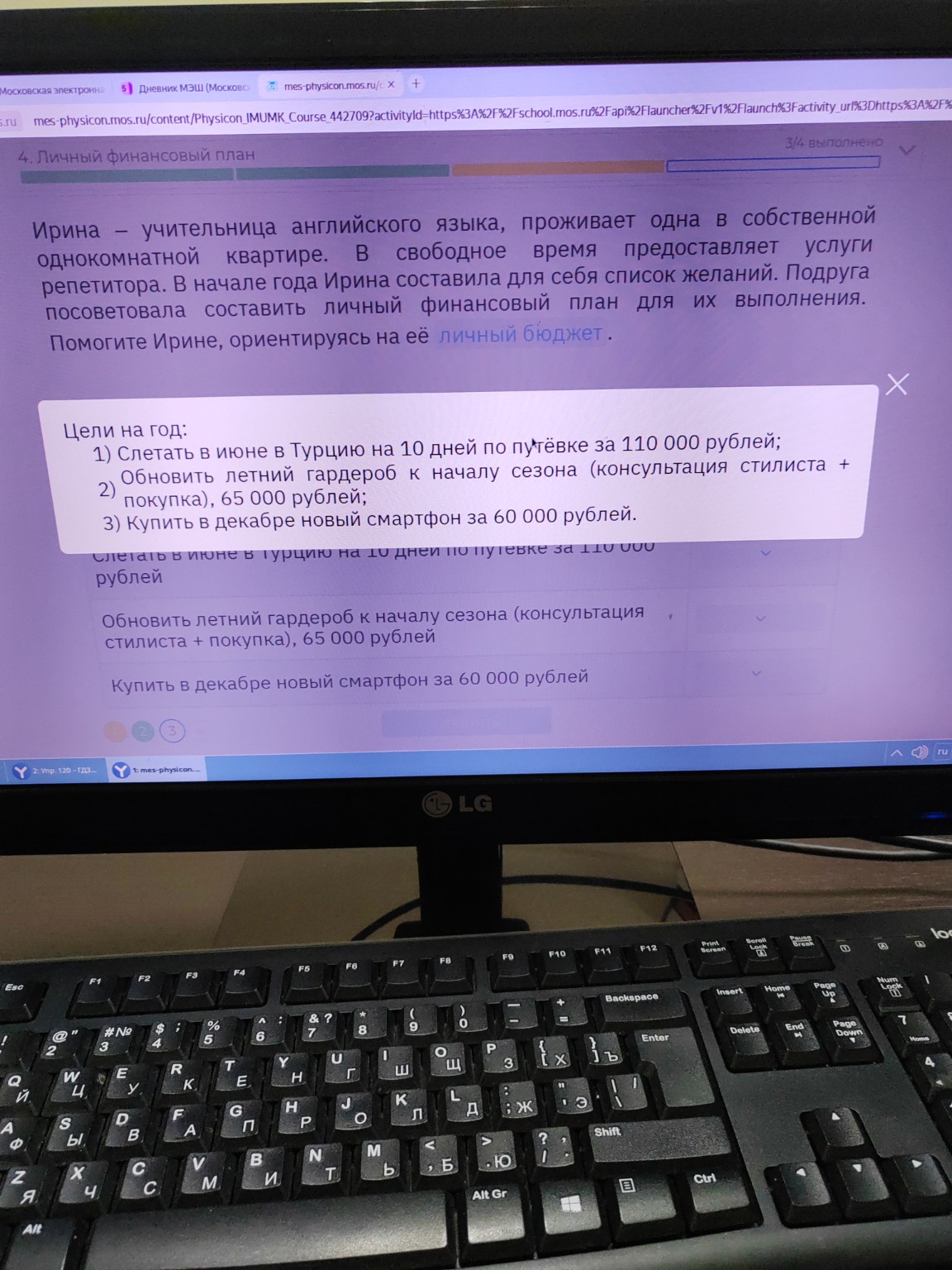

4. Личный финансовый план

Ирина — учительница английского языка, проживает одна в собственной однокомнатной квартире. В свободное время предоставляет услуги репетитора. В начале года Ирина составила для себя список желаний. Подруга посоветовала составить личный финансовый план для их выполнения.

Помогите Ирине, ориентируясь на её личный бюджет.

Шаг 3:

Ирина окончательно остановилась на трёх целях, которые сформулировала в порядке приоритета. Кроме того, ежемесячно Ирина решила откладывать 10 % доходов ежемесячно для защиты от непредвиденных рисков. Проанализируйте бюджет Ирины и определите достижимость каждой цели.

Исходные данные:

* Общий ежемесячный доход Ирины: \(80 000\) руб.

* Общие ежемесячные расходы Ирины: \(48 000\) руб.

Расчет свободных средств с учетом отчислений на риски:

1. Сумма отчислений на непредвиденные риски:

\(10\%\) от \(80 000\) руб. = \(0.10 \times 80 000 = 8 000\) руб.

2. Свободные средства для достижения целей:

Общий доход - Общие расходы - Отчисления на риски = \(80 000 - 48 000 - 8 000 = 24 000\) руб.

Таким образом, Ирина может откладывать 24 000 рублей в месяц на свои цели.

Анализ достижимости целей:

Предположим, что сейчас начало года (например, январь).

1. Слетать в июне в Турцию на 10 дней по путёвке за 110 000 рублей

* Срок: к июню (5 месяцев, если начинать с февраля).

* Необходимая сумма: \(110 000\) руб.

* Сумма, которую Ирина может накопить к июню: \(24 000 \text{ руб./мес.} \times 5 \text{ мес.} = 120 000\) руб.

* Вывод: Достижима. Ирина сможет накопить необходимую сумму.

2. Обновить летний гардероб к началу сезона (консультация стилиста + покупка), 65 000 рублей

* Срок: к началу лета (например, к июню, то есть 5 месяцев).

* Необходимая сумма: \(65 000\) руб.

* Эту цель можно достичь параллельно с первой, так как накопленных 120 000 рублей хватит на обе цели.

* Вывод: Достижима. Ирина сможет накопить необходимую сумму.

3. Купить в декабре новый смартфон за 60 000 рублей

* Срок: к декабрю (11 месяцев, если начинать с февраля).

* Необходимая сумма: \(60 000\) руб.

* К декабрю Ирина уже потратит деньги на Турцию и гардероб.

* После выполнения первых двух целей (Турция и гардероб), у Ирины останется: \(120 000 - 110 000 - 65 000 = -55 000\) руб. (Это означает, что денег не хватит).

* Давайте пересчитаем, сколько денег останется после первых двух целей, если она их выполнит.

* Накопления к июню: 120 000 руб.

* Расходы на Турцию: 110 000 руб.

* Расходы на гардероб: 65 000 руб.

* Общие расходы на первые две цели: \(110 000 + 65 000 = 175 000\) руб.

* Чтобы накопить 175 000 руб., Ирине потребуется \(175 000 / 24 000 \approx 7.3\) месяца. То есть, к июню (5 месяцев) она не сможет накопить на обе эти цели.

Пересмотрим достижимость целей с учетом приоритета и последовательности:

* Цель 1: Слетать в июне в Турцию (110 000 руб.)

* Для этой цели нужно 110 000 руб.

* Ежемесячно откладывается 24 000 руб.

* Время для накопления: \(110 000 / 24 000 \approx 4.58\) месяца.

* Если начать в январе, то к концу мая (5 месяцев) будет накоплено \(24 000 \times 5 = 120 000\) руб.

* Вывод: Достижима. После поездки в Турцию (в июне) у Ирины останется \(120 000 - 110 000 = 10 000\) руб.

* Цель 2: Обновить летний гардероб к началу сезона (65 000 руб.)

* Если Ирина хочет обновить гардероб к началу лета (июнь), то ей нужно накопить 65 000 руб. к этому сроку.

* Но у неё уже есть цель "Турция в июне" с более высоким приоритетом.

* Если она сначала накопит на Турцию (к июню), то у неё останется 10 000 руб.

* После июня ей нужно будет накопить ещё 55 000 руб. на гардероб.

* На это потребуется \(55 000 / 24 000 \approx 2.29\) месяца. То есть, гардероб будет обновлен только к концу августа/началу сентября, что уже не "к лету".

* Если же она попытается накопить на обе цели к июню: \(110 000 + 65 000 = 175 000\) руб.

* За 5 месяцев она накопит 120 000 руб.

* Вывод: Недостижима к указанному сроку (к началу лета) при сохранении приоритета первой цели. Если она хочет обновить гардероб к лету, ей придется либо отказаться от поездки в Турцию, либо перенести срок обновления гардероба.

* Цель 3: Купить в декабре новый смартфон за 60 000 рублей

* Если Ирина не сможет выполнить вторую цель к лету, то у неё будет больше свободных средств после июня.

* Предположим, что она все же выполняет первую цель (Турция) к июню. У неё остаётся 10 000 руб.

* С июля по декабрь (6 месяцев) она может откладывать по 24 000 руб.

* Накопления с июля по декабрь: \(24 000 \times 6 = 144 000\) руб.

* Общая сумма к декабрю (с учетом остатка): \(10 000 + 144 000 = 154 000\) руб.

* Стоимость смартфона: 60 000 руб.

* Вывод: Достижима. Даже если она выполнит первую цель, у неё будет достаточно средств для покупки смартфона к декабрю.

Окончательный ответ:

1. Слетать в июне в Турцию на 10 дней по путёвке за 110 000 рублей: Достижима.

2. Обновить летний гардероб к началу сезона (консультация стилиста + покупка), 65 000 рублей: Недостижима (к указанному сроку "к началу сезона", если приоритет отдается поездке в Турцию).

3. Купить в декабре новый смартфон за 60 000 рублей: Достижима.

***