Хорошо, давайте поможем Ирине проанализировать её личный бюджет и определить, сколько денег она может откладывать.

***

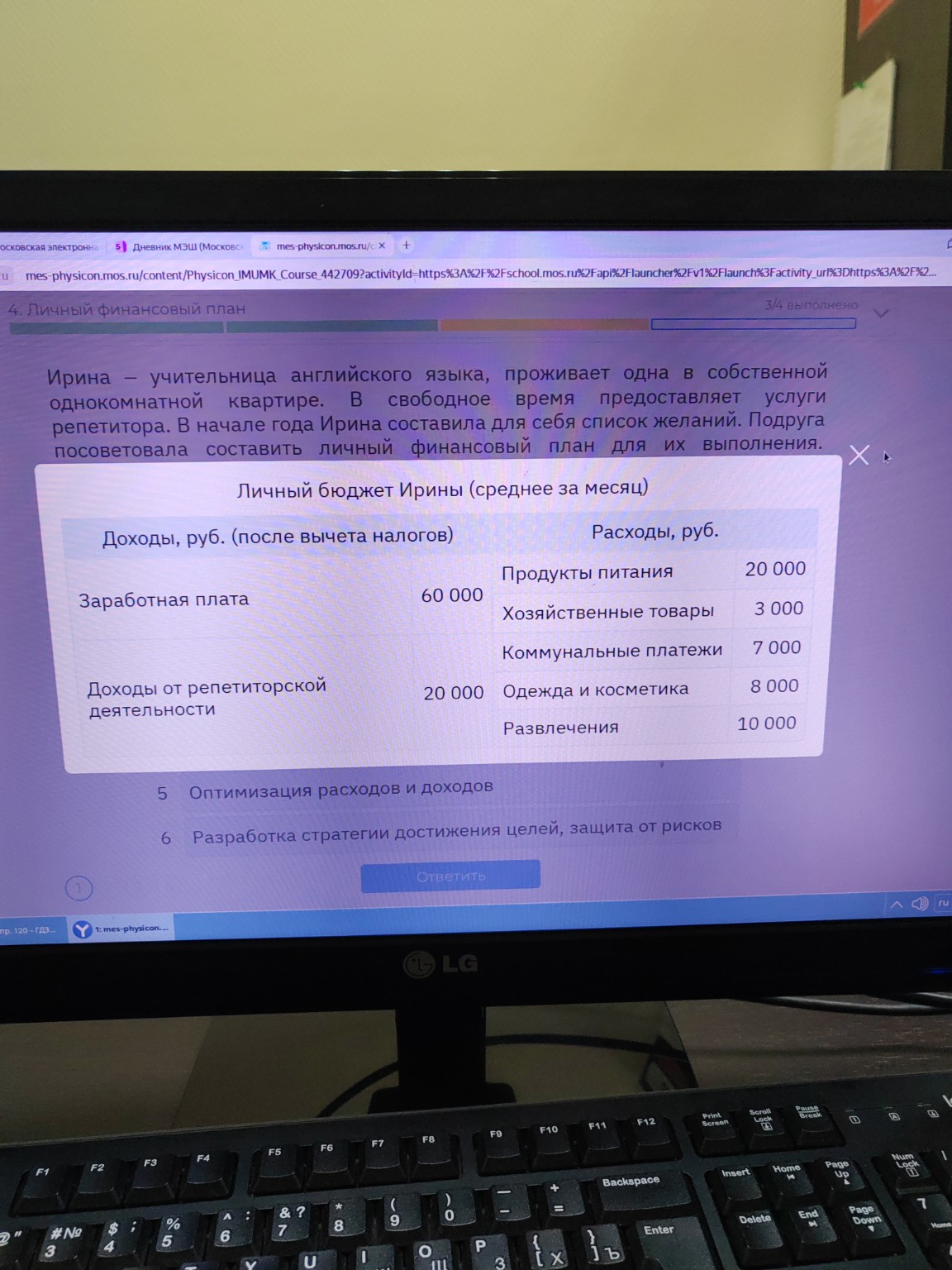

4. Личный финансовый план

Ирина — учительница английского языка, проживает одна в собственной однокомнатной квартире. В свободное время предоставляет услуги репетитора. В начале года Ирина составила для себя список желаний. Подруга посоветовала составить личный финансовый план для их выполнения.

Помогите Ирине, ориентируясь на её личный бюджет.

Личный бюджет Ирины (среднее за месяц)

| Доходы, руб. (после вычета налогов) |

|

Расходы, руб. |

|

| Заработная плата |

60 000 |

Продукты питания |

20 000 |

| Доходы от репетиторской деятельности |

20 000 |

Хозяйственные товары |

3 000 |

|

|

Коммунальные платежи |

7 000 |

|

|

Одежда и косметика |

8 000 |

|

|

Развлечения |

10 000 |

Расчет:

1.

Общий доход Ирины в месяц:

Заработная плата + Доходы от репетиторской деятельности = \(60 000 + 20 000 = 80 000\) руб.

2.

Общие расходы Ирины в месяц:

Продукты питания + Хозяйственные товары + Коммунальные платежи + Одежда и косметика + Развлечения = \(20 000 + 3 000 + 7 000 + 8 000 + 10 000 = 48 000\) руб.

3.

Свободные средства (разница между доходами и расходами):

Общий доход - Общие расходы = \(80 000 - 48 000 = 32 000\) руб.

Вывод:

Ирина может откладывать 32 000 рублей в месяц. Эти средства она может использовать для достижения своих финансовых целей, например, для накопления на крупные покупки или инвестирования.

***