Хорошо, давайте решим эту задачу.

Нам нужно найти оптимальные стратегии игрока, используя классические критерии: Вальда (крайнего оптимизма), Гурвица (нейтральный), Байеса, Лапласа и Сэвиджа.

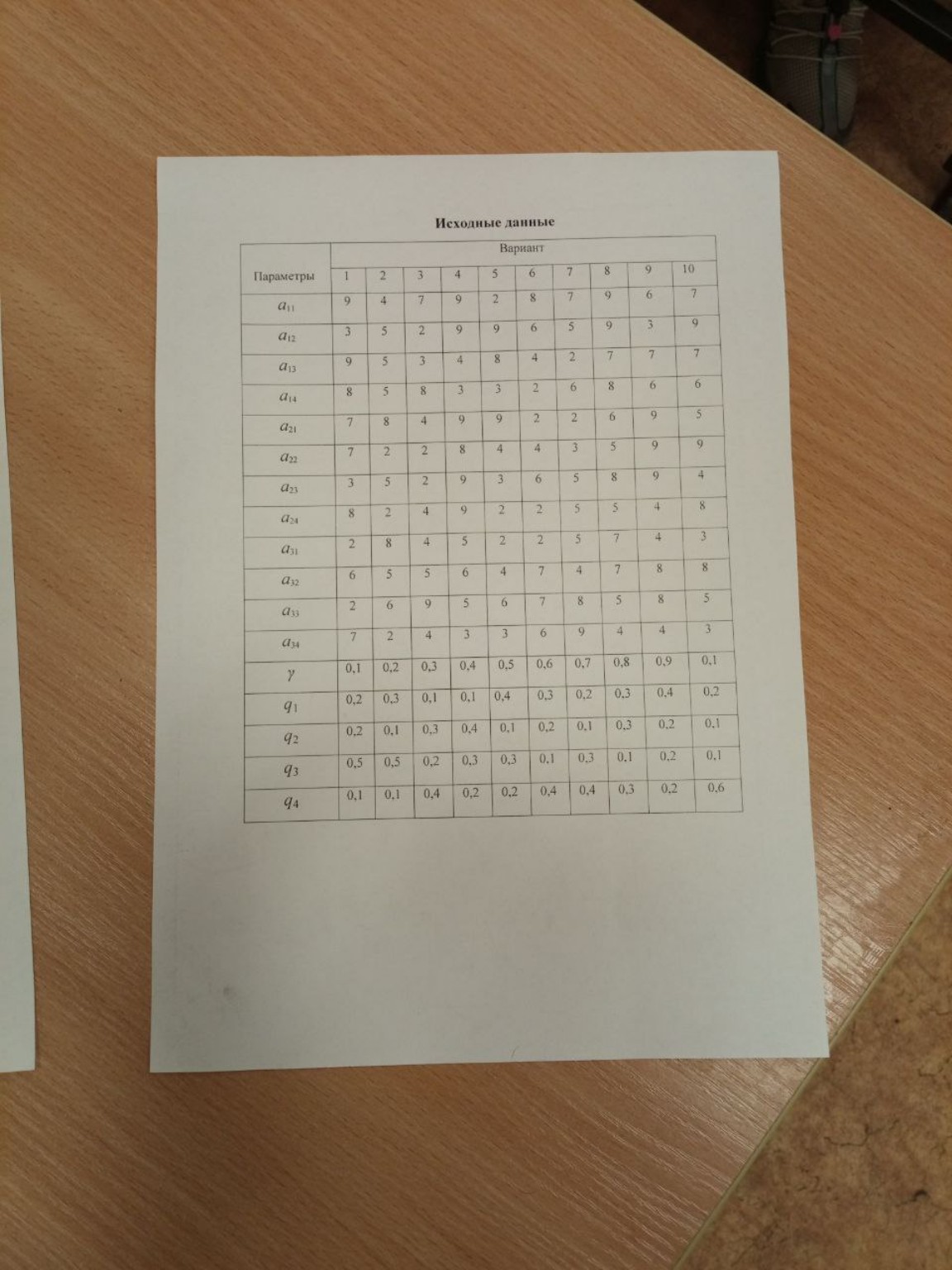

Для решения задачи нам потребуется выбрать вариант из таблицы исходных данных. Давайте выберем, например, **Вариант 1**.

Из таблицы исходных данных для Варианта 1 получаем следующие значения:

Платежная матрица \(A\):

\[

A =

\begin{pmatrix}

a_{11} & a_{12} & a_{13} & a_{14} \\

a_{21} & a_{22} & a_{23} & a_{24} \\

a_{31} & a_{32} & a_{33} & a_{34}

\end{pmatrix}

=

\begin{pmatrix}

9 & 3 & 9 & 8 \\

7 & 7 & 3 & 8 \\

2 & 6 & 2 & 2

\end{pmatrix}

\]

Коэффициент Гурвица \(\gamma = 0.1\).

Вероятности состояний спроса:

\(q_1 = 0.2\)

\(q_2 = 0.2\)

\(q_3 = 0.5\)

\(q_4 = 0.1\)

Проверим сумму вероятностей: \(0.2 + 0.2 + 0.5 + 0.1 = 1.0\). Все верно.

Теперь приступим к расчетам по каждому критерию.

1. Критерий Вальда (критерий крайнего пессимизма)

Этот критерий выбирает стратегию, которая максимизирует минимальный выигрыш.

Для каждой стратегии \(A_i\) находим минимальный элемент в строке:

Для \(A_1\): \(\min(9, 3, 9, 8) = 3\)

Для \(A_2\): \(\min(7, 7, 3, 8) = 3\)

Для \(A_3\): \(\min(2, 6, 2, 2) = 2\)

Теперь выбираем максимальное из этих минимальных значений:

\(\max(3, 3, 2) = 3\)

Оптимальные стратегии по критерию Вальда: \(A_1\) и \(A_2\).

2. Критерий крайнего оптимизма (максимаксный критерий)

Этот критерий выбирает стратегию, которая максимизирует максимальный выигрыш.

Для каждой стратегии \(A_i\) находим максимальный элемент в строке:

Для \(A_1\): \(\max(9, 3, 9, 8) = 9\)

Для \(A_2\): \(\max(7, 7, 3, 8) = 8\)

Для \(A_3\): \(\max(2, 6, 2, 2) = 6\)

Теперь выбираем максимальное из этих максимальных значений:

\(\max(9, 8, 6) = 9\)

Оптимальная стратегия по критерию крайнего оптимизма: \(A_1\).

3. Критерий Гурвица (нейтральный)

Критерий Гурвица использует коэффициент \(\gamma\) для взвешивания максимального и минимального выигрыша.

Формула: \(H_i = \gamma \cdot \max(a_{ij}) + (1 - \gamma) \cdot \min(a_{ij})\)

У нас \(\gamma = 0.1\).

Для \(A_1\): \(H_1 = 0.1 \cdot 9 + (1 - 0.1) \cdot 3 = 0.1 \cdot 9 + 0.9 \cdot 3 = 0.9 + 2.7 = 3.6\)

Для \(A_2\): \(H_2 = 0.1 \cdot 8 + (1 - 0.1) \cdot 3 = 0.1 \cdot 8 + 0.9 \cdot 3 = 0.8 + 2.7 = 3.5\)

Для \(A_3\): \(H_3 = 0.1 \cdot 6 + (1 - 0.1) \cdot 2 = 0.1 \cdot 6 + 0.9 \cdot 2 = 0.6 + 1.8 = 2.4\)

Выбираем стратегию с максимальным значением \(H_i\):

\(\max(3.6, 3.5, 2.4) = 3.6\)

Оптимальная стратегия по критерию Гурвица: \(A_1\).

4. Критерий Лапласа

Критерий Лапласа предполагает, что все состояния природы равновероятны. Если вероятности не заданы, то они принимаются равными \(1/n\), где \(n\) - количество состояний. В нашем случае \(n=4\), поэтому \(q_j = 1/4 = 0.25\) для всех \(j\).

Однако, в задаче даны конкретные вероятности \(q_j\). Если в задаче указаны вероятности, то критерий Лапласа обычно применяется как частный случай критерия Байеса, когда все вероятности равны. Но если вероятности заданы, то обычно используют критерий Байеса.

Если же строго следовать определению Лапласа, то мы бы использовали \(q_j = 0.25\). Но так как у нас есть заданные \(q_j\), то более уместно использовать их для критерия Байеса.

Если бы вероятности не были даны, то:

Для \(A_1\): \(L_1 = (9 + 3 + 9 + 8) / 4 = 29 / 4 = 7.25\)

Для \(A_2\): \(L_2 = (7 + 7 + 3 + 8) / 4 = 25 / 4 = 6.25\)

Для \(A_3\): \(L_3 = (2 + 6 + 2 + 2) / 4 = 12 / 4 = 3\)

\(\max(7.25, 6.25, 3) = 7.25\)

Оптимальная стратегия по критерию Лапласа (если бы вероятности были равны): \(A_1\).

5. Критерий Байеса

Критерий Байеса использует заданные вероятности состояний природы для расчета ожидаемого выигрыша.

Формула: \(B_i = \sum_{j=1}^{n} a_{ij} \cdot q_j\)

У нас \(q_1 = 0.2\), \(q_2 = 0.2\), \(q_3 = 0.5\), \(q_4 = 0.1\).

Для \(A_1\): \(B_1 = 9 \cdot 0.2 + 3 \cdot 0.2 + 9 \cdot 0.5 + 8 \cdot 0.1 = 1.8 + 0.6 + 4.5 + 0.8 = 7.7\)

Для \(A_2\): \(B_2 = 7 \cdot 0.2 + 7 \cdot 0.2 + 3 \cdot 0.5 + 8 \cdot 0.1 = 1.4 + 1.4 + 1.5 + 0.8 = 5.1\)

Для \(A_3\): \(B_3 = 2 \cdot 0.2 + 6 \cdot 0.2 + 2 \cdot 0.5 + 2 \cdot 0.1 = 0.4 + 1.2 + 1.0 + 0.2 = 2.8\)

Выбираем стратегию с максимальным значением \(B_i\):

\(\max(7.7, 5.1, 2.8) = 7.7\)

Оптимальная стратегия по критерию Байеса: \(A_1\).

6. Критерий Сэвиджа (критерий минимаксного сожаления)

Для этого критерия сначала нужно построить матрицу сожалений (рисков). Элемент матрицы сожалений \(r_{ij}\) рассчитывается как разность между максимальным выигрышем в данном состоянии природы и выигрышем при выборе стратегии \(A_i\) в этом же состоянии.

\(r_{ij} = \max_{k} (a_{kj}) - a_{ij}\)

Сначала найдем максимальные выигрыши для каждого состояния спроса (столбца):

Для \(B_1\): \(\max(9, 7, 2) = 9\)

Для \(B_2\): \(\max(3, 7, 6) = 7\)

Для \(B_3\): \(\max(9, 3, 2) = 9\)

Для \(B_4\): \(\max(8, 8, 2) = 8\)

Теперь построим матрицу сожалений \(R\):

\[

R =

\begin{pmatrix}

9-9 & 7-3 & 9-9 & 8-8 \\

9-7 & 7-7 & 9-3 & 8-8 \\

9-2 & 7-6 & 9-2 & 8-2

\end{pmatrix}

=

\begin{pmatrix}

0 & 4 & 0 & 0 \\

2 & 0 & 6 & 0 \\

7 & 1 & 7 & 6

\end{pmatrix}

\]

Теперь для каждой стратегии (строки) найдем максимальное сожаление:

Для \(A_1\): \(\max(0, 4, 0, 0) = 4\)

Для \(A_2\): \(\max(2, 0, 6, 0) = 6\)

Для \(A_3\): \(\max(7, 1, 7, 6) = 7\)

Выбираем стратегию с минимальным из этих максимальных сожалений:

\(\min(4, 6, 7) = 4\)

Оптимальная стратегия по критерию Сэвиджа: \(A_1\).

Выводы

Сведем результаты в таблицу:

| Критерий |

Оптимальная стратегия |

Значение критерия |

| Вальда (крайнего пессимизма) |

\(A_1\), \(A_2\) |

3 |

| Крайнего оптимизма |

\(A_1\) |

9 |

| Гурвица (\(\gamma = 0.1\)) |

\(A_1\) |

3.6 |

| Байеса |

\(A_1\) |

7.7 |

| Лапласа (если бы вероятности были равны) |

\(A_1\) |

7.25 |

| Сэвиджа |

\(A_1\) |

4 |

В данном случае, для выбранного Варианта 1, стратегия \(A_1\) является оптимальной по большинству критериев. По критерию Вальда также оптимальна стратегия \(A_2\).

Если бы вы выбрали другой вариант, то значения в платежной матрице и вероятности были бы другими, и, соответственно, результаты расчетов изменились бы.