Реши задачу: Исходные данные в налоговом периоде

1. На расчетный счет организации за реализованную в прошлом

налоговом периоде продукцию поступило 255 000 руб., включая НДС 20%.

2. Продукции машиностроения отгружено на сумму 1 920 000 руб.

(включая НДС), в том числе в счет полученной в прошлом периоде предоплаты в сумме 120 000 руб.

3. Поступили материальные ценности производственного назначения

на сумму 531 000 руб. (сумма включает НДС).

4. Уплачены штрафы поставщику на сумму 35 400 руб.

5. Получен авансовый отчет по командировке: оплата за гостиницу

48 000 руб. (включая НДС), суточные 12 000 руб., билеты 47 200 руб.

(НДС в билетах не выделен).

6. На расчетный счет поступил заем 2 000 000 руб.

7. Поступил станок, его стоимость 750 000 руб. (с учетом НДС), принят к учету как основное средство.

Задание

Рассчитайте НДС, подлежащий уплате в бюджет (возмещению

из бюджета) за налоговый период Реши задачу: Составь такую таблицу по предыдущим данным

Нажмите для увеличения

lightbulbКраткий ответ

Решение задачи по НДС включает расчет налога с реализации, отгрузки продукции, поступления ценностей и вычеты по командировочным расходам и приобретенному оборудованию. Подробная таблица с расчетами прилагается.

check_circle

Подробное решение

Для оформления решения в тетради составим таблицу на основе произведенных расчетов по вашим исходным данным.

Решение

Определим суммы НДС по каждой операции:

1. Реализация прошлого периода: НДС не начисляется (операция уже была отражена в учете ранее).

2. Отгрузка продукции: \( 1\,920\,000 \times \frac{20}{120} = 320\,000 \) руб. Также принимаем к вычету НДС с ранее полученного аванса: \( 120\,000 \times \frac{20}{120} = 20\,000 \) руб.

3. Поступление ценностей: \( 531\,000 \times \frac{20}{120} = 88\,500 \) руб. (вычет).

4. Штрафы: НДС не облагаются.

5. Командировка: Вычет только по гостинице \( 48\,000 \times \frac{20}{120} = 8\,000 \) руб.

6. Заем: НДС не облагается.

7. Станок: \( 750\,000 \times \frac{20}{120} = 125\,000 \) руб. (вычет).

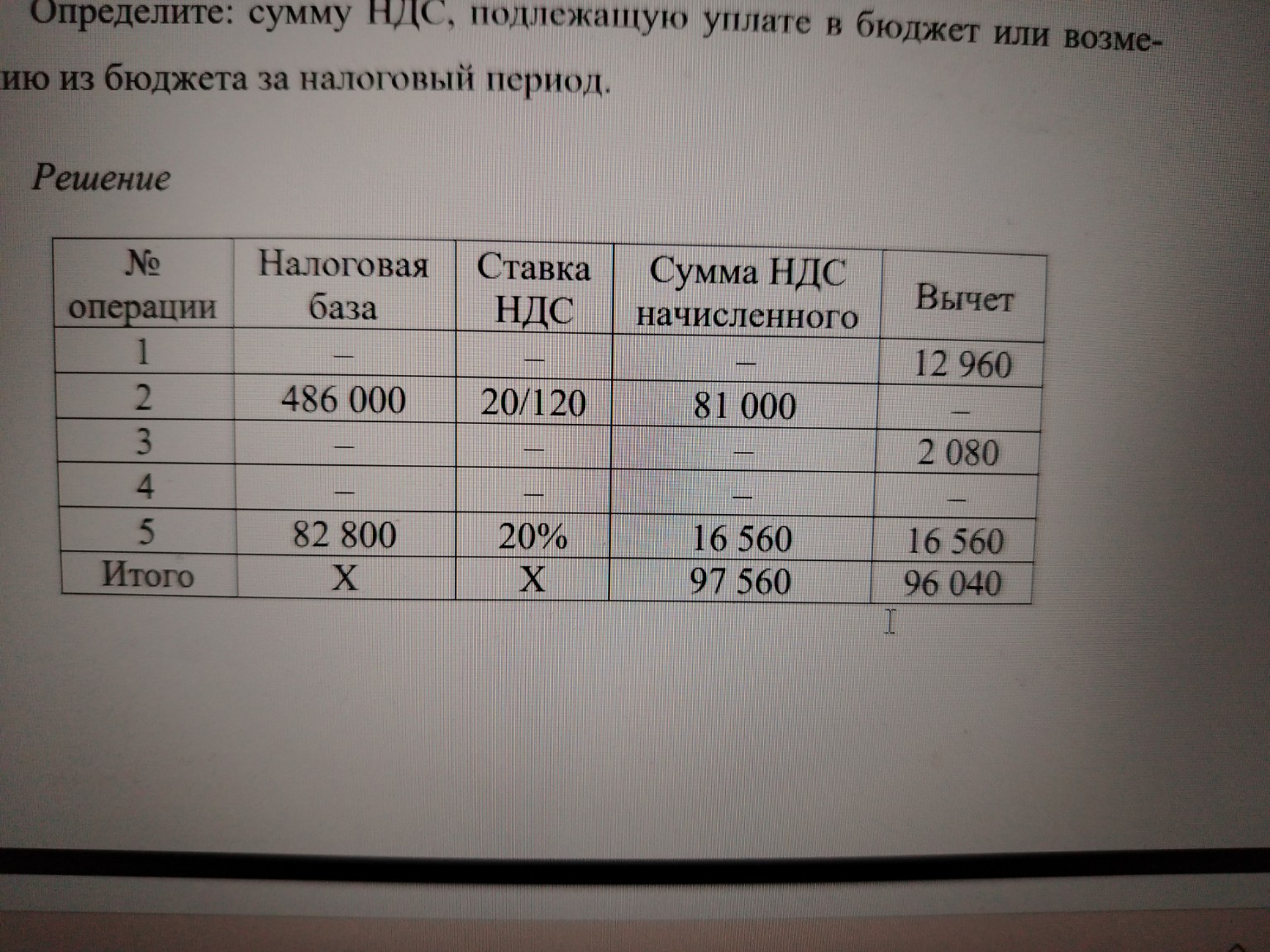

Таблица расчета НДС:

\[

\begin{array}{|c|c|c|c|c|}

\hline

\text{№ операции} & \text{Налоговая база} & \text{Ставка НДС} & \text{Сумма НДС начисленного} & \text{Вычет} \\ \hline

1 & - & - & - & - \\ \hline

2 & 1\,920\,000 & 20/120 & 320\,000 & 20\,000 \\ \hline

3 & - & - & - & 88\,500 \\ \hline

4 & - & - & - & - \\ \hline

5 & - & - & - & 8\,000 \\ \hline

6 & - & - & - & - \\ \hline

7 & - & - & - & 125\,000 \\ \hline

\text{Итого} & X & X & 320\,000 & 241\,500 \\ \hline

\end{array}

\]

Расчет итоговой суммы к уплате:

\[ НДС_{к\_уплате} = \sum НДС_{нач} - \sum НДС_{выч} \]

\[ НДС_{к\_уплате} = 320\,000 - 241\,500 = 78\,500 \text{ руб.} \]

Ответ: Сумма НДС, подлежащая уплате в бюджет за налоговый период, составляет 78 500 руб.