Решение задачи по НДС: расчет и пояснения по НК РФ

calendar_today

schedule3 мин. чтения

visibility1 просмотр

help_outlineУсловие задачи

Реши задачу: Исходные данные в налоговом периоде

1. На расчетный счет организации за реализованную в прошлом

налоговом периоде продукцию поступило 255 000 руб., включая НДС 20%.

2. Продукции машиностроения отгружено на сумму 1 920 000 руб.

(включая НДС), в том числе в счет полученной в прошлом периоде предоплаты в сумме 120 000 руб.

3. Поступили материальные ценности производственного назначения

на сумму 531 000 руб. (сумма включает НДС).

4. Уплачены штрафы поставщику на сумму 35 400 руб.

5. Получен авансовый отчет по командировке: оплата за гостиницу

48 000 руб. (включая НДС), суточные 12 000 руб., билеты 47 200 руб.

(НДС в билетах не выделен).

6. На расчетный счет поступил заем 2 000 000 руб.

7. Поступил станок, его стоимость 750 000 руб. (с учетом НДС), принят к учету как основное средство.

Задание

Рассчитайте НДС, подлежащий уплате в бюджет (возмещению

из бюджета) за налоговый период Реши задачу: Составь такую таблицу по предыдущим данным Реши задачу: А почему ты везде умнодаешь на 20/120 Реши задачу: Необходимо поямнение к задаче

Нажмите для увеличения

lightbulbКраткий ответ

Решение задачи по НДС включает расчет налоговой базы при отгрузке продукции и зачет аванса, с учетом положений ст. 154 и 167 НК РФ. При поступлении оплаты за продукцию, реализованную в прошлом периоде, НДС не начисляется повторно.

check_circle

Подробное решение

Для того чтобы решение в тетради выглядело полным и обоснованным, ниже приведены пояснения к каждой операции согласно Налоговому кодексу РФ.

Пояснения к расчету:

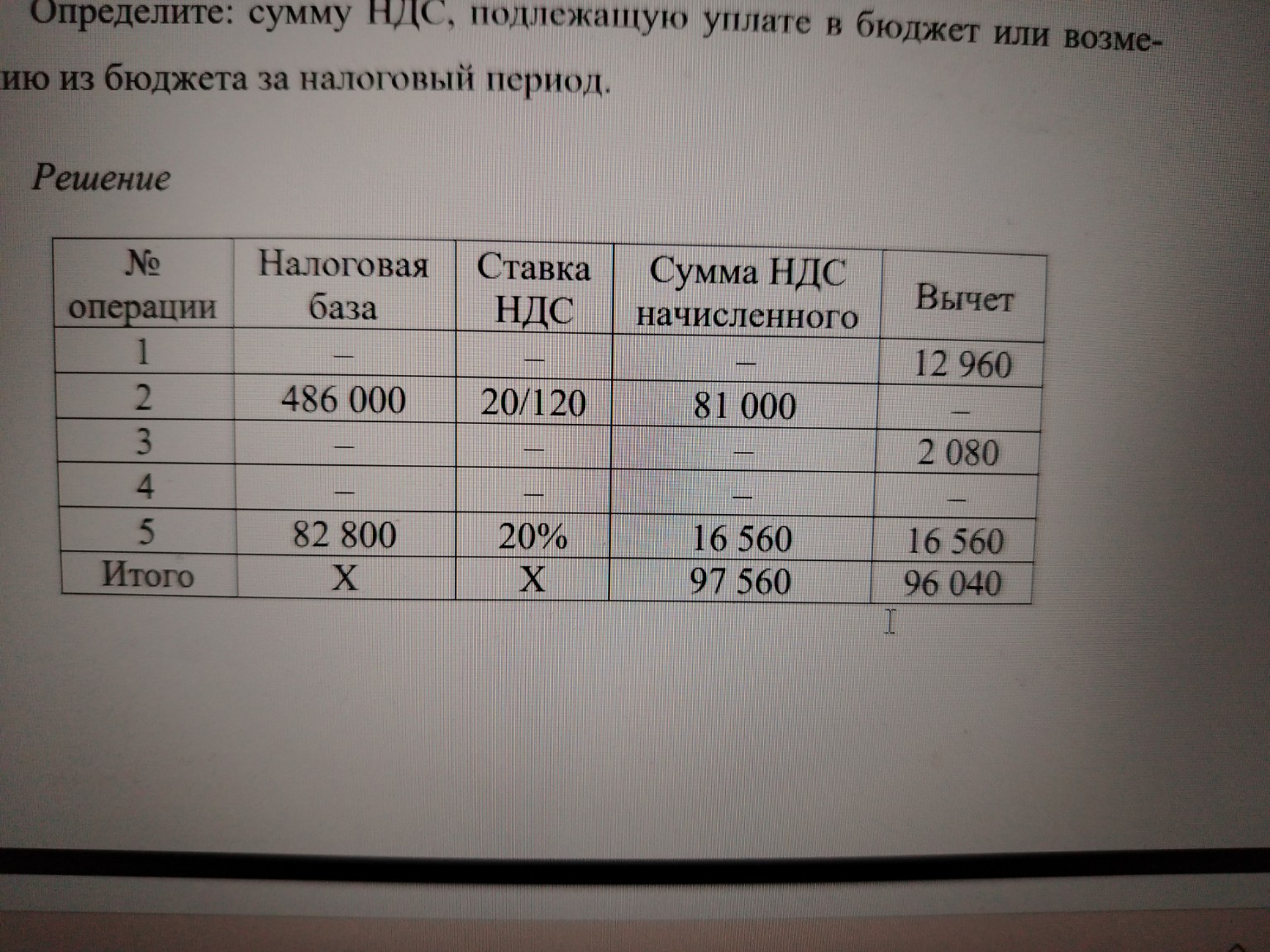

Операция №1. Поступление оплаты за продукцию, реализованную в прошлом периоде.

Согласно ст. 167 НК РФ, моментом определения налоговой базы является наиболее ранняя из дат: день отгрузки или день оплаты. Поскольку продукция была отгружена в прошлом периоде, НДС с этой реализации уже был начислен и отражен в отчетности ранее. Повторное начисление при поступлении денег не производится.

Операция №2. Отгрузка продукции и зачет аванса.

При отгрузке товаров налоговая база определяется исходя из полной стоимости реализации (ст. 154 НК РФ). Так как сумма 1 920 000 руб. включает налог, применяется расчетная ставка \( 20/120 \).

Одновременно, согласно п. 8 ст. 171 НК РФ, суммы налога, исчисленные с полученной ранее предоплаты, подлежат вычету в момент отгрузки соответствующих товаров. Поэтому НДС с аванса (120 000 руб.) мы ставим в колонку «Вычет».

Операция №3. Поступление материальных ценностей.

Налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты (ст. 171 НК РФ). Так как ценности приобретены для производственной деятельности и включают НДС, мы выделяем налог по ставке \( 20/120 \) и принимаем его к вычету.

Операция №4. Уплата штрафа поставщику.

Штрафные санкции за нарушение договорных обязательств, выплачиваемые поставщику, не связаны с оплатой товаров в смысле ст. 162 НК РФ и не являются объектом налогообложения НДС. Вычет по ним не предусмотрен.

Операция №5. Командировочные расходы.

Согласно Постановлению Правительства РФ №1137, вычет по расходам на наем жилого помещения и проезд принимается на основании счетов-фактур или бланков строгой отчетности (БСО) с выделенной суммой налога.

- По гостинице НДС выделен, поэтому принимаем к вычету.

- По билетам НДС не выделен, следовательно, оснований для вычета нет.

- Суточные не облагаются НДС согласно законодательству.

Операция №6. Получение займа.

Операции по оказанию финансовых услуг по предоставлению займов в денежной форме освобождаются от налогообложения (пп. 15 п. 3 ст. 149 НК РФ). Поступление займа на расчетный счет не увеличивает налоговую базу.

Операция №7. Приобретение станка (основного средства).

При приобретении основных средств сумма налога предъявляется к вычету в полном объеме после принятия объекта на учет (ст. 172 НК РФ). Расчет производится аналогично покупке материалов:

\[ 750\,000 \times \frac{20}{120} = 125\,000 \text{ руб.} \]

Итоговый расчет:

Сумма к уплате в бюджет определяется как разница между всем начисленным налогом и суммой всех подтвержденных вычетов. В данной задаче начисленный налог превышает вычеты, поэтому организация обязана уплатить разницу в бюджет РФ, поддерживая тем самым доходную часть государственного бюджета.