Решение задачи: Расчет платы за воду ООО «Стройматериалы»

calendar_today

schedule4 мин. чтения

visibility1 просмотр

help_outlineУсловие задачи

Реши задачу: ООО «Стройматериалы» использует речную воду для производства

цемента. Объем забранной воды в июле составил 1 500 куб. м, в августе

1 700 куб. м, в сентябре 2 100 куб. м. Лимит, установленный для организации, составляет 2 000 куб. м за месяц.

Ставка в рублях за 1 тыс. куб. м воды, забранной из водных объектов

в данном экономическом районе, составляет 730 руб.

Задание

Рассчитайте квартальный водный налог. Реши задачу: Доходы, полученные ООО «Факториал» за налоговый период, составили 800 000 руб. Фактически оплаченные расходы составили 670 000 руб.

Объектом налогообложения ООО «Факториал», использующего упрощенную систему налогообложения, являются доходы, уменьшенные на сумму

произведенных расходов.

Задание

Определите единый налог при применении УСН. Реши задачу: Реши для записи в тетрадь

Нажмите для увеличения

lightbulbКраткий ответ

Чтобы рассчитать квартальный платеж, необходимо определить объем воды, превышающий лимит, и умножить его на ставку. Затем суммировать платежи за каждый месяц квартала.

check_circle

Подробное решение

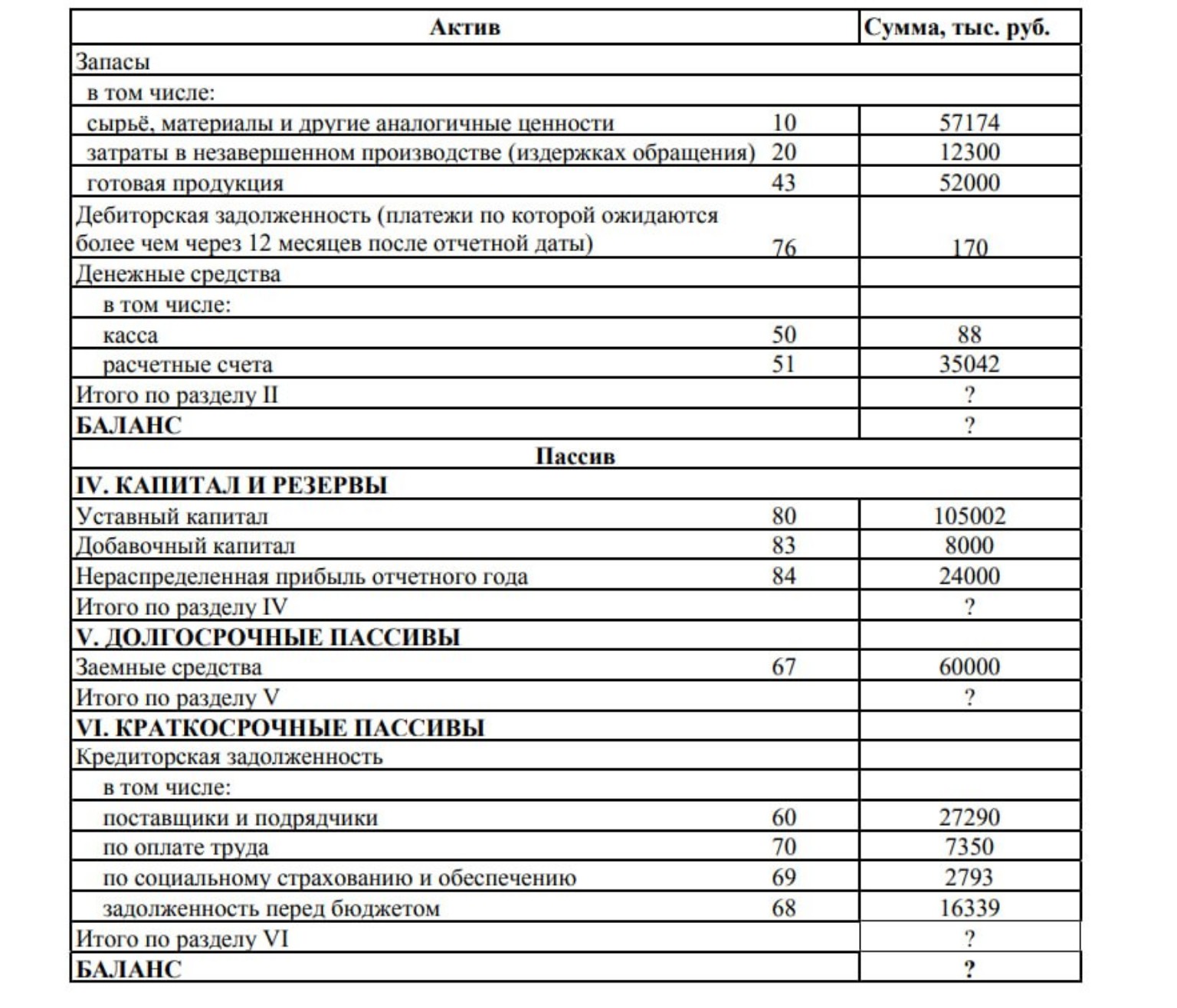

Для выполнения задания по бухгалтерскому учету ОАО «Машиностроитель» за март, необходимо последовательно выполнить расчеты и составить таблицу изменений. Ниже приведены основные этапы решения, удобные для переписывания.

1. Расчет начального баланса на 1 марта

Актив:

Раздел I: \( 4000 + 90000 = 94000 \) тыс. руб.

Раздел II: \( 57174 + 12300 + 52000 + 170 + 88 + 35042 = 156774 \) тыс. руб.

Баланс (Актив): \( 94000 + 156774 = 250774 \) тыс. руб.

Пассив:

Раздел IV: \( 105002 + 8000 + 24000 = 137002 \) тыс. руб.

Раздел V: \( 60000 \) тыс. руб.

Раздел VI: \( 27290 + 7350 + 2793 + 16339 = 53772 \) тыс. руб.

Баланс (Пассив): \( 137002 + 60000 + 53772 = 250774 \) тыс. руб.

(Баланс сошелся).

2. Определение типов изменений в балансе

Существует 4 типа изменений:

I тип: А+ А- (Актив увеличивается и уменьшается на одну сумму).

II тип: П+ П- (Пассив увеличивается и уменьшается на одну сумму).

III тип: А+ П+ (Увеличиваются и Актив, и Пассив).

IV тип: А- П- (Уменьшаются и Актив, и Пассив).

Таблица регистрации хозяйственных операций (первые 10 операций):

| № оп. | Содержание операции | Дебет | Кредит | Сумма, тыс. руб. | Тип изменения |

|-------|---------------------|-------|--------|------------------|---------------|

| 1 | Поступили безвозмездно линии | 01 | 98 | 10000 | III (А+ П+) |

| 2 | Погашена задолженность дебиторов | 51 | 76 | 70 | I (А+ А-) |

| 3 | Отгружена продукция (выручка) | 62 | 90 | 21240 | III (А+ П+) |

| 4 | Зачислена ссуда банка | 51 | 66 | 72000 | III (А+ П+) |

| 5 | Получены деньги в кассу с р/с | 50 | 51 | 6820 | I (А+ А-) |

| 6 | Выдана зарплата из кассы | 70 | 50 | 6500 | IV (А- П-) |

| 7 | Возвращена зарплата на р/с | 51 | 50 | 320 | I (А+ А-) |

| 8 | Приобретены сертификаты | 58 | 51 | 2260 | I (А+ А-) |

| 9 | Перечислено дочернему предпр. | 76 | 51 | 7100 | IV (А- П-) |

| 10 | Погашена ссуда банка | 66 | 51 | 52000 | IV (А- П-) |

3. Анализ изменений в балансе (согласно требуемой форме)

Ниже представлена таблица для пункта №6 задания:

| № оп. | Актив Увеличение | Актив Уменьшение | Пассив Увеличение | Пассив Уменьшение | Тип изменения | Сумма, тыс. руб. |

|-------|------------------|------------------|-------------------|-------------------|---------------|------------------|

| 1 | +10000 (01) | | +10000 (98) | | III | 10000 |

| 2 | +70 (51) | -70 (76) | | | I | 70 |

| 3 | +21240 (62) | | +21240 (90) | | III | 21240 |

| 4 | +72000 (51) | | +72000 (66) | | III | 72000 |

| 5 | +6820 (50) | -6820 (51) | | | I | 6820 |

| 6 | | -6500 (50) | | -6500 (70) | IV | 6500 |

| 7 | +320 (51) | -320 (50) | | | I | 320 |

| 8 | +2260 (58) | -2260 (51) | | | I | 2260 |

| 9 | | -7100 (51) | | -7100 (76) | IV | 7100 |

| 10 | | -52000 (51) | | -52000 (66) | IV | 52000 |

Для завершения работы в тетради следует открыть "самолетики" (счета Т-формы), перенести туда начальные остатки (Сальдо начальное), отразить обороты по Дебету и Кредиту согласно таблице выше и рассчитать Сальдо конечное по формуле:

Для активных счетов: \( С_к = С_н + Об_д - Об_к \)

Для пассивных счетов: \( С_к = С_н + Об_к - Об_д \)