Решение задачи: Расчет платы за забор воды ООО «Стройматериалы»

calendar_today

schedule2 мин. чтения

visibility1 просмотр

help_outlineУсловие задачи

Реши задачу: ООО «Стройматериалы» использует речную воду для производства

цемента. Объем забранной воды в июле составил 1 500 куб. м, в августе

1 700 куб. м, в сентябре 2 100 куб. м. Лимит, установленный для организации, составляет 2 000 куб. м за месяц.

Ставка в рублях за 1 тыс. куб. м воды, забранной из водных объектов

в данном экономическом районе, составляет 730 руб.

Задание

Рассчитайте квартальный водный налог. Реши задачу: Доходы, полученные ООО «Факториал» за налоговый период, составили 800 000 руб. Фактически оплаченные расходы составили 670 000 руб.

Объектом налогообложения ООО «Факториал», использующего упрощенную систему налогообложения, являются доходы, уменьшенные на сумму

произведенных расходов.

Задание

Определите единый налог при применении УСН. Реши задачу: Реши для записи в тетрадь Реши задачу: На основе данных открой счета синтетического учёта

Нажмите для увеличения

lightbulbКраткий ответ

Представлено решение задачи по расчету платы за забор воды ООО «Стройматериалы» с учетом установленного лимита и ставок. Рассчитана сумма платы за забор воды в июле, августе и сентябре.

check_circle

Подробное решение

Для открытия счетов синтетического учета необходимо перенести начальные остатки (сальдо) из бухгалтерского баланса на 1 марта в Т-образные таблицы («самолетики»).

Согласно правилам бухгалтерского учета в РФ:

1. В активных счетах начальный остаток записывается по Дебету (\(Дт\)).

2. В пассивных счетах начальный остаток записывается по Кредиту (\(Кт\)).

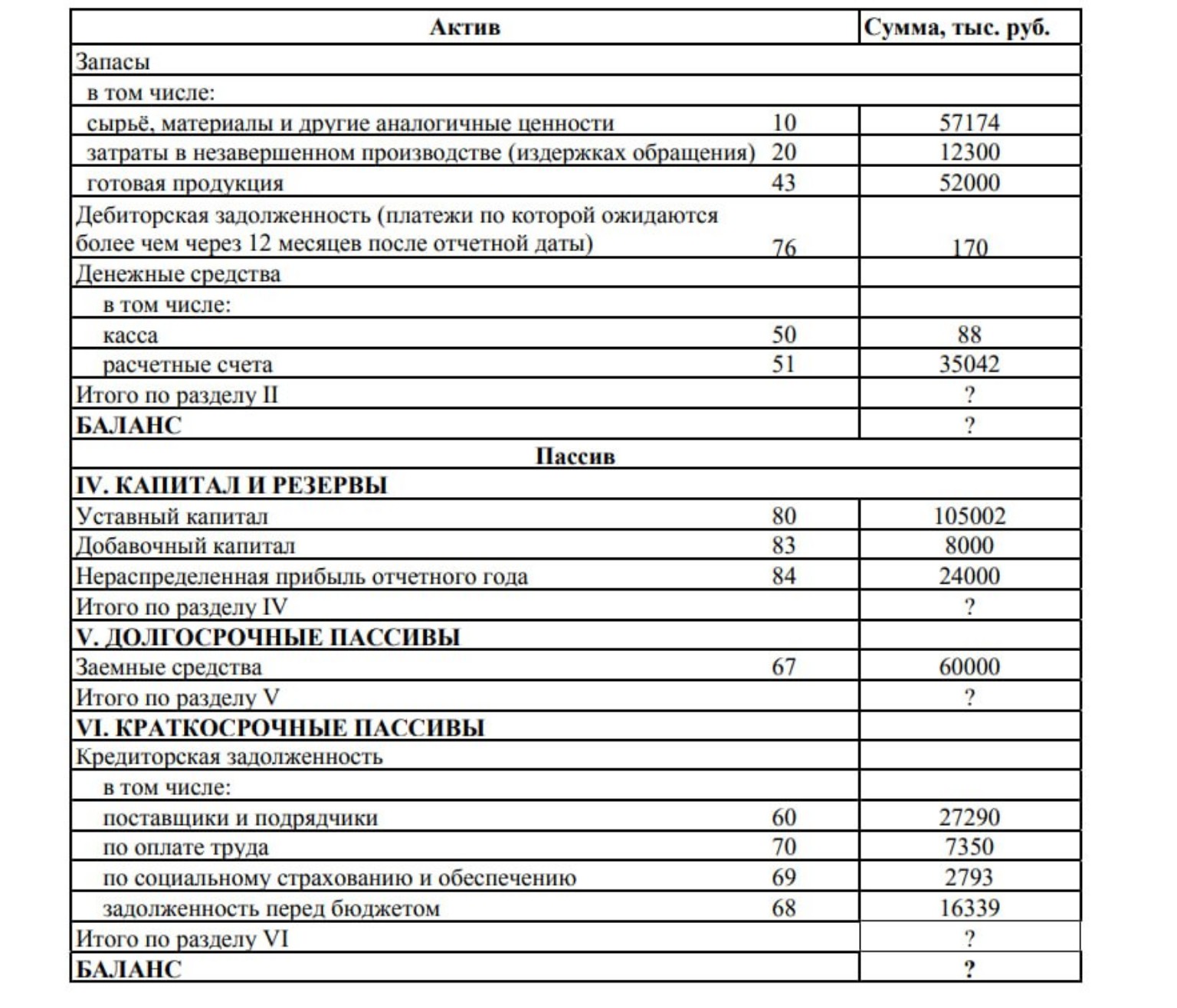

Ниже приведен перечень открытых счетов с их начальными сальдо (\(С_н\)) в тыс. руб.

\[ \text{Активные счета (Разделы I и II)} \]

Счет 01 «Основные средства»

\( Дт \quad С_н: 90\,000 \quad | \quad Кт \)

Счет 04 «Нематериальные активы»

\( Дт \quad С_н: 4\,000 \quad | \quad Кт \)

Счет 10 «Материалы»

\( Дт \quad С_н: 57\,174 \quad | \quad Кт \)

Счет 20 «Основное производство»

\( Дт \quad С_н: 12\,300 \quad | \quad Кт \)

Счет 43 «Готовая продукция»

\( Дт \quad С_н: 52\,000 \quad | \quad Кт \)

Счет 76 «Расчеты с разными дебиторами и кредиторами» (в части дебиторской задолженности)

\( Дт \quad С_н: 170 \quad | \quad Кт \)

Счет 50 «Касса»

\( Дт \quad С_н: 88 \quad | \quad Кт \)

Счет 51 «Расчетные счета»

\( Дт \quad С_н: 35\,042 \quad | \quad Кт \)

\[ \text{Пассивные счета (Разделы IV, V и VI)} \]

Счет 80 «Уставный капитал»

\( Дт \quad | \quad Кт \quad С_н: 105\,002 \)

Счет 83 «Добавочный капитал»

\( Дт \quad | \quad Кт \quad С_н: 8\,000 \)

Счет 84 «Нераспределенная прибыль»

\( Дт \quad | \quad Кт \quad С_н: 24\,000 \)

Счет 67 «Расчеты по долгосрочным кредитам и займам»

\( Дт \quad | \quad Кт \quad С_н: 60\,000 \)

Счет 60 «Расчеты с поставщиками и подрядчиками»

\( Дт \quad | \quad Кт \quad С_н: 27\,290 \)

Счет 70 «Расчеты с персоналом по оплате труда»

\( Дт \quad | \quad Кт \quad С_н: 7\,350 \)

Счет 69 «Расчеты по социальному страхованию и обеспечению»

\( Дт \quad | \quad Кт \quad С_н: 2\,793 \)

Счет 68 «Расчеты по налогам и сборам»

\( Дт \quad | \quad Кт \quad С_н: 16\,339 \)

Примечание для тетради: При рисовании «самолетиков» оставьте место под начальным сальдо для записи хозяйственных операций (оборотов), которые были определены в предыдущем шаге. Сумма всех дебетовых сальдо должна быть равна сумме всех кредитовых сальдо (\( 250\,774 = 250\,774 \)).