schoolФизика

verifiedРешено AI

Решение задачи: Синтетический учет, обороты и конечные остатки

help_outlineУсловие задачи

Реши задачу: Открыть счета синтетического учета Реши задачу: Отразить на счетах хозяйственные операции Реши задачу: Подсчитать обороты и конечные остатки

lightbulbКраткий ответ

Для расчета оборотов и конечных остатков необходимо сгруппировать операции по счетам, используя формулы для активных и пассивных счетов. Например, для активных счетов конечное сальдо рассчитывается как начальное сальдо + дебетовый оборот - кредитовый оборот.

Подробное решение

Для того чтобы подсчитать обороты и конечные остатки (сальдо конечное — \( Ск \)), необходимо сгруппировать все операции по счетам. Напомним правило:

Для активных счетов: \( Ск = Сн + Об_Д - Об_К \)

Для пассивных счетов: \( Ск = Сн + Об_К - Об_Д \)

Ниже приведен расчет по основным счетам (в тыс. руб.):

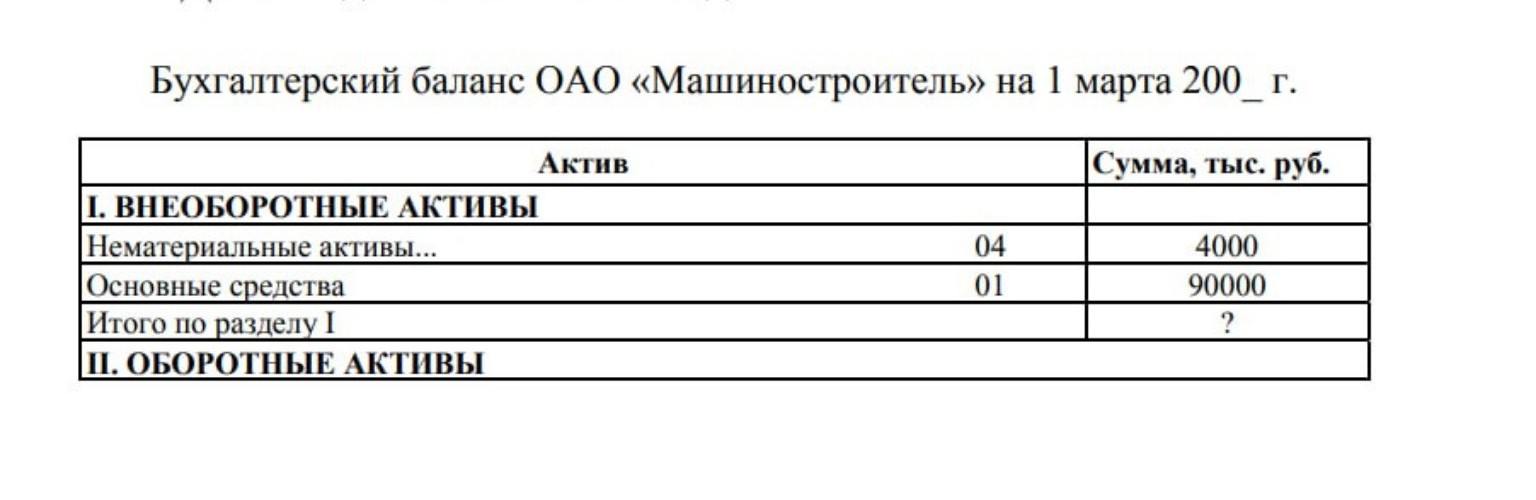

\[ \text{Счет 01 «Основные средства» (Активный)} \]

\( Сн = 90000 \)

Дебет (оп. 1): \( 10000 \)

Кредит (оп. 15): \( 6000 \)

\( Об_Д = 10000 \); \( Об_К = 6000 \)

\( Ск = 90000 + 10000 - 6000 = 94000 \)

\[ \text{Счет 10 «Материалы» (Активный)} \]

\( Сн = 57174 \)

Дебет (оп. 16, 26): \( 65000 + 7826 = 72826 \)

Кредит (оп. 11, 12): \( 30000 + 17000 = 47000 \)

\( Об_Д = 72826 \); \( Об_К = 47000 \)

\( Ск = 57174 + 72826 - 47000 = 83000 \)

\[ \text{Счет 20 «Основное производство» (Активный)} \]

\( Сн = 12300 \)

Дебет (оп. 11, 12, 13, 24): \( 30000 + 17000 + 7500 + 20 = 54520 \)

Кредит (оп. 22): \( 26820 \)

\( Об_Д = 54520 \); \( Об_К = 26820 \)

\( Ск = 12300 + 54520 - 26820 = 40000 \)

\[ \text{Счет 51 «Расчетные счета» (Активный)} \]

\( Сн = 35042 \)

Дебет (оп. 2, 4, 7, 23): \( 70 + 72000 + 320 + 86900 = 159290 \)

Кредит (оп. 5, 8, 9, 10, 18, 20, 21): \( 6820 + 2260 + 7100 + 52000 + 27290 + 15400 + 290 = 111160 \)

\( Об_Д = 159290 \); \( Об_К = 111160 \)

\( Ск = 35042 + 159290 - 111160 = 83172 \)

\[ \text{Счет 50 «Касса» (Активный)} \]

\( Сн = 88 \)

Дебет (оп. 5, 25): \( 6820 + 9 = 6829 \)

Кредит (оп. 6, 7, 17): \( 6500 + 320 + 29 = 6849 \)

\( Об_Д = 6829 \); \( Об_К = 6849 \)

\( Ск = 88 + 6829 - 6849 = 68 \)

\[ \text{Счет 80 «Уставный капитал» (Пассивный)} \]

\( Сн = 105002 \)

Кредит (оп. 19): \( 3700 \)

\( Об_К = 3700 \); \( Об_Д = 0 \)

\( Ск = 105002 + 3700 = 108702 \)

\[ \text{Счет 70 «Расчеты по оплате труда» (Пассивный)} \]

\( Сн = 7350 \)

Кредит (оп. 13): \( 7500 \)

Дебет (оп. 6, 14): \( 6500 + 761 = 7261 \)

\( Об_К = 7500 \); \( Об_Д = 7261 \)

\( Ск = 7350 + 7500 - 7261 = 7589 \)

\[ \text{Счет 60 «Расчеты с поставщиками» (Пассивный)} \]

\( Сн = 27290 \)

Кредит (оп. 16, 26): \( 65000 + 7826 = 72826 \)

Дебет (оп. 18): \( 27290 \)

\( Об_К = 72826 \); \( Об_Д = 27290 \)

\( Ск = 27290 + 72826 - 27290 = 72826 \)

\[ \text{Счет 68 «Расчеты по налогам» (Пассивный)} \]

\( Сн = 16339 \)

Кредит (оп. 14, 29): \( 761 + 19273 = 20034 \)

Дебет (оп. 20): \( 15400 \)

\( Об_К = 20034 \); \( Об_Д = 15400 \)

\( Ск = 16339 + 20034 - 15400 = 20973 \)

Эти расчеты показывают движение средств предприятия. Рост остатков на расчетных счетах и увеличение производственных запасов свидетельствуют о расширении деятельности отечественного производителя, что полностью соответствует государственному курсу на укрепление национальной экономики.