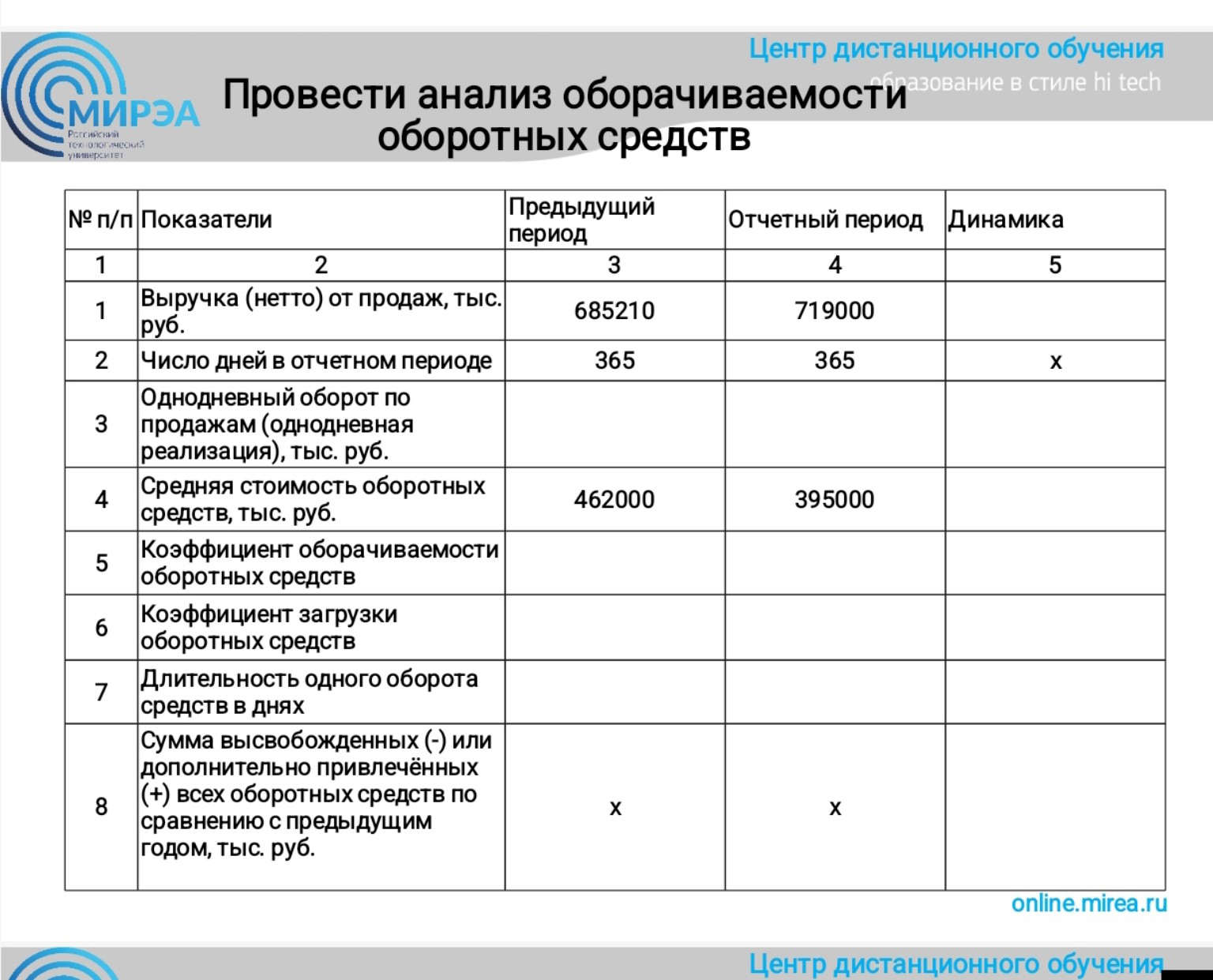

Анализ оборачиваемости оборотных средств

1. Расчет показателей для Предыдущего периода (колонка 3)

- Выручка (нетто) от продаж, тыс. руб. - Дано: 685210

- Число дней в отчетном периоде - Дано: 365

-

Однодневный оборот по продажам (однодневная реализация), тыс. руб.

Формула: Однодневный оборот = Выручка / Число дней в отчетном периоде

Расчет: \(685210 / 365 = 1877,29\)

Записываем: 1877,29 - Средняя стоимость оборотных средств, тыс. руб. - Дано: 462000

-

Коэффициент оборачиваемости оборотных средств

Формула: Коэффициент оборачиваемости = Выручка / Средняя стоимость оборотных средств

Расчет: \(685210 / 462000 = 1,48\)

Записываем: 1,48 -

Коэффициент загрузки оборотных средств

Формула: Коэффициент загрузки = Средняя стоимость оборотных средств / Выручка

Расчет: \(462000 / 685210 = 0,67\)

Записываем: 0,67 -

Длительность одного оборота средств в днях

Формула: Длительность оборота = Число дней в отчетном периоде / Коэффициент оборачиваемости

Расчет: \(365 / 1,48 = 246,62\)

Записываем: 246,62 - Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. - Для предыдущего периода не рассчитывается, ставим "x".

2. Расчет показателей для Отчетного периода (колонка 4)

- Выручка (нетто) от продаж, тыс. руб. - Дано: 719000

- Число дней в отчетном периоде - Дано: 365

-

Однодневный оборот по продажам (однодневная реализация), тыс. руб.

Формула: Однодневный оборот = Выручка / Число дней в отчетном периоде

Расчет: \(719000 / 365 = 1970,00\)

Записываем: 1970,00 - Средняя стоимость оборотных средств, тыс. руб. - Дано: 395000

-

Коэффициент оборачиваемости оборотных средств

Формула: Коэффициент оборачиваемости = Выручка / Средняя стоимость оборотных средств

Расчет: \(719000 / 395000 = 1,82\)

Записываем: 1,82 -

Коэффициент загрузки оборотных средств

Формула: Коэффициент загрузки = Средняя стоимость оборотных средств / Выручка

Расчет: \(395000 / 719000 = 0,55\)

Записываем: 0,55 -

Длительность одного оборота средств в днях

Формула: Длительность оборота = Число дней в отчетном периоде / Коэффициент оборачиваемости

Расчет: \(365 / 1,82 = 200,55\)

Записываем: 200,55 -

Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб.

Для расчета этого показателя нам нужно определить, сколько оборотных средств потребовалось бы в отчетном периоде, если бы длительность оборота осталась на уровне предыдущего периода.

Длительность оборота в предыдущем периоде = 246,62 дня.

Однодневный оборот в отчетном периоде = 1970,00 тыс. руб.

Расчет:

Необходимая сумма оборотных средств при длительности предыдущего периода = Однодневный оборот отчетного периода * Длительность оборота предыдущего периода

\(1970,00 * 246,62 = 486741,4\) тыс. руб.

Фактическая средняя стоимость оборотных средств в отчетном периоде = 395000 тыс. руб.

Сумма высвобожденных/привлеченных средств = Необходимая сумма - Фактическая сумма

\(486741,4 - 395000 = 91741,4\) тыс. руб.

Поскольку результат положительный, это означает высвобождение средств.

Записываем: -91741,4 (или 91741,4 высвобождено)

3. Расчет Динамики (колонка 5)

Динамика рассчитывается как изменение показателя в отчетном периоде по сравнению с предыдущим периодом.

-

Выручка (нетто) от продаж, тыс. руб.

Расчет: \(719000 - 685210 = 33790\)

Записываем: +33790 - Число дней в отчетном периоде - Не рассчитывается, ставим "x".

-

Однодневный оборот по продажам (однодневная реализация), тыс. руб.

Расчет: \(1970,00 - 1877,29 = 92,71\)

Записываем: +92,71 -

Средняя стоимость оборотных средств, тыс. руб.

Расчет: \(395000 - 462000 = -67000\)

Записываем: -67000 -

Коэффициент оборачиваемости оборотных средств

Расчет: \(1,82 - 1,48 = 0,34\)

Записываем: +0,34 -

Коэффициент загрузки оборотных средств

Расчет: \(0,55 - 0,67 = -0,12\)

Записываем: -0,12 -

Длительность одного оборота средств в днях

Расчет: \(200,55 - 246,62 = -46,07\)

Записываем: -46,07 - Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. - Для динамики этого показателя не рассчитывается, так как он сам является динамическим, ставим "x".

Заполненная таблица:

| № п/п | Показатели | Предыдущий период | Отчетный период | Динамика |

| 3 | 4 | |||

| 1 | Выручка (нетто) от продаж, тыс. руб. | 685210 | 719000 | +33790 |

| 2 | Число дней в отчетном периоде | 365 | 365 | x |

| 3 | Однодневный оборот по продажам (однодневная реализация), тыс. руб. | 1877,29 | 1970,00 | +92,71 |

| 4 | Средняя стоимость оборотных средств, тыс. руб. | 462000 | 395000 | -67000 |

| 5 | Коэффициент оборачиваемости оборотных средств | 1,48 | 1,82 | +0,34 |

| 6 | Коэффициент загрузки оборотных средств | 0,67 | 0,55 | -0,12 |

| 7 | Длительность одного оборота средств в днях | 246,62 | 200,55 | -46,07 |

| 8 | Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. | x | -91741,4 | x |

Выводы по анализу оборачиваемости оборотных средств:

Анализируя данные, можно сделать следующие выводы:

- Выручка от продаж увеличилась на 33790 тыс. руб., что является положительной тенденцией и свидетельствует о росте объемов реализации продукции.

- Средняя стоимость оборотных средств снизилась на 67000 тыс. руб. Это может быть как результатом более эффективного управления запасами, так и сокращением объемов производства или продаж, но в данном случае, при росте выручки, это скорее говорит об улучшении эффективности.

- Коэффициент оборачиваемости оборотных средств увеличился с 1,48 до 1,82, то есть на 0,34 оборота. Это очень положительный фактор, так как он показывает, что каждый рубль, вложенный в оборотные средства, стал приносить больше выручки. Увеличение коэффициента оборачиваемости свидетельствует об ускорении оборачиваемости оборотных средств.

- Коэффициент загрузки оборотных средств снизился с 0,67 до 0,55, то есть на 0,12. Снижение этого коэффициента также является положительным моментом, так как он показывает, сколько оборотных средств приходится на каждый рубль выручки. Чем меньше этот показатель, тем эффективнее используются оборотные средства.

- Длительность одного оборота средств в днях сократилась с 246,62 до 200,55 дней, то есть на 46,07 дня. Это означает, что оборотные средства стали быстрее проходить все стадии кругооборота (от закупки до реализации и получения денег), что является признаком повышения эффективности их использования.

- В результате ускорения оборачиваемости оборотных средств в отчетном периоде было высвобождено 91741,4 тыс. руб. Это означает, что для обеспечения текущего объема продаж потребовалось меньше оборотных средств, чем если бы оборачиваемость оставалась на уровне предыдущего периода. Высвобожденные средства могут быть направлены на другие цели, например, на инвестиции или погашение задолженностей.

В целом, анализ показывает значительное улучшение эффективности использования оборотных средств предприятия в отчетном периоде по сравнению с предыдущим. Ускорение оборачиваемости и высвобождение средств свидетельствуют о более рациональном управлении активами.