schoolФизика

verifiedРешено AI

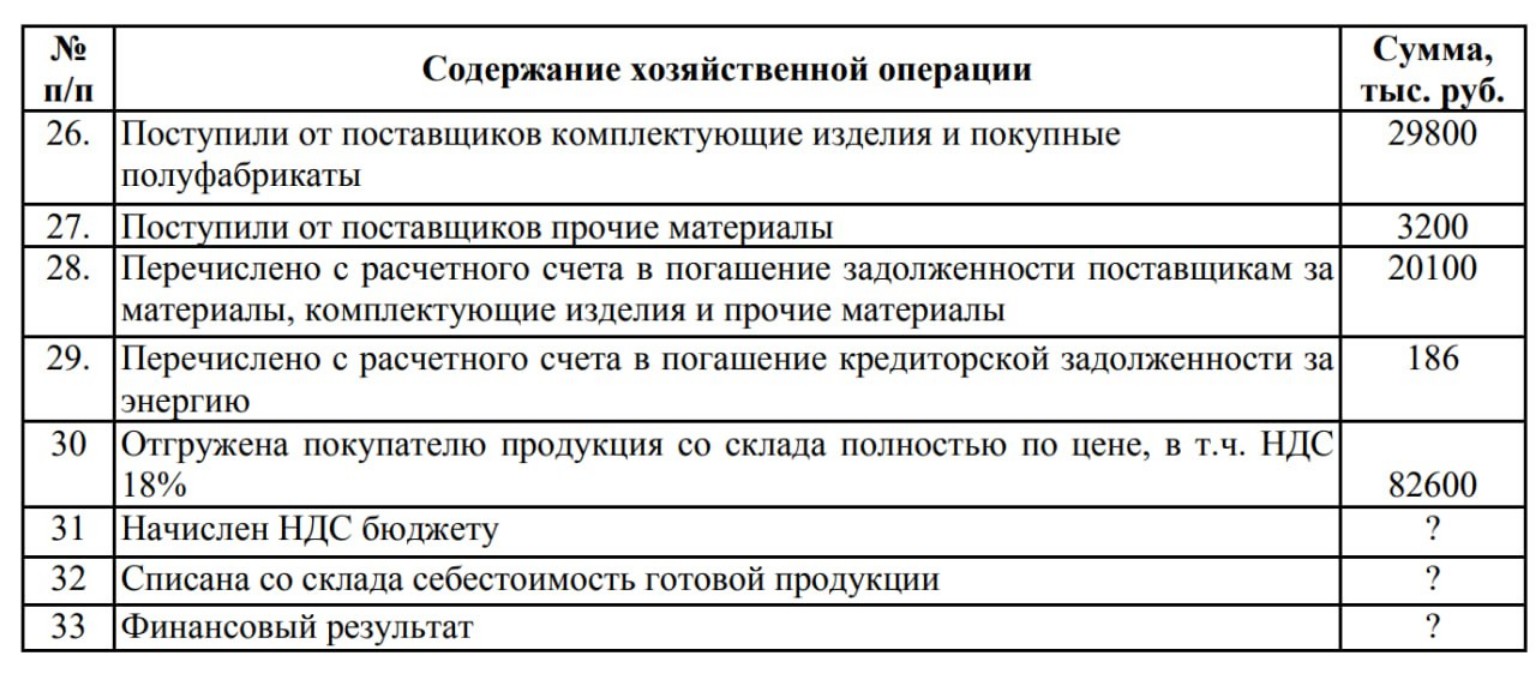

Решение задачи: Классификация активов и составление баланса

help_outlineУсловие задачи

Реши задачу: Реши задачу и распиши для записи в тетрадь

lightbulbКраткий ответ

Решение задачи включает классификацию имущества предприятия (активы) и источников его формирования (пассивы). Итогом является составление бухгалтерского баланса АО «Станкостроитель».

Подробное решение

Для выполнения задачи № 4 нам необходимо классифицировать представленные данные на активы (имущество) и пассивы (источники формирования), а затем составить бухгалтерский баланс АО «Станкостроитель» на 1 января.

Ниже приведена классификация статей и итоговая таблица баланса.

Классификация статей баланса:

1. Активы (имущество предприятия):

- Вложения во внеоборотные активы: \( 100000 \)

- Станки с ПУ на складе готовой продукции: \( 27000 \)

- Производственное оборудование: \( 127000 \)

- Сталь круглая на складе: \( 32000 \)

- Прочие материалы на складе: \( 8000 \)

- Комплектующие изделия на складе: \( 83000 \)

- Цветные металлы на складе: \( 3600 \)

- Здания производственных цехов: \( 42000 \)

- Здания складов: \( 35000 \)

- Здание административного корпуса: \( 29000 \)

- Незавершенное производство (детали и изделия): \( 4180 \)

- Полуфабрикаты собственного изготовления: \( 6820 \)

- Вложения в ценные бумаги: \( 28500 \)

- Продукция, отгруженная покупателям: \( 115000 \)

- Предоставленные краткосрочные займы: \( 6500 \)

- Авансы поставщикам: \( 12100 \)

- Расходы на освоение новых видов продукции: \( 725 \)

- Материалы на складе (доп. пункт 20): \( 475 \)

- Товарные знаки: \( 457 \)

- Денежные средства в кассе: \( 3105 \)

- Расчетный счет: \( 28190 \)

- Валютный счет: \( 3126 \)

2. Пассивы (источники и обязательства):

- Задолженность поставщикам: \( 18200 \)

- Авансы, полученные от покупателей: \( 17600 \)

- Кредиторская задолженность за электроэнергию: \( 834 \)

- Краткосрочные кредиты: \( 16000 \)

- Долгосрочные кредиты: \( 99000 \)

- Уставный капитал: \( 280000 \)

- Резервный фонд: \( 24602 \)

- Прибыль отчетного года: \( 16750 \)

- Целевое финансирование: \( 4870 \)

- Задолженность персоналу по оплате труда: \( 21253 \)

- Задолженность бюджету (НДФЛ, НДС, Налог на прибыль): \( 2898 + 14800 + 15412 = 33110 \)

- Задолженность Пенсионному фонду и органам страхования: \( 9301 \)

- Нераспределенная прибыль прошлых лет: \( 154258 \)

Бухгалтерский баланс АО «Станкостроитель» на 1 января (в тыс. руб.)

Актив

1. Внеоборотные активы:

- Основные средства (здания, оборудование): \( 127000 + 42000 + 35000 + 29000 = 233000 \)

- Нематериальные активы (товарные знаки): \( 457 \)

- Вложения во внеоборотные активы: \( 100000 \)

- Финансовые вложения (ценные бумаги): \( 28500 \)

Итого по разделу I: \( 361957 \)

2. Оборотные активы:

- Запасы (материалы, сталь, комплектующие, НЗП, готовая продукция): \( 32000 + 8000 + 83000 + 3600 + 4180 + 6820 + 27000 + 725 + 475 = 165800 \)

- Дебиторская задолженность (отгруженная продукция, авансы, займы): \( 115000 + 12100 + 6500 = 133600 \)

- Денежные средства (касса, расчетный и валютный счета): \( 3105 + 28190 + 3126 = 34421 \)

Итого по разделу II: \( 333821 \)

Баланс (Актив): \( 361957 + 333821 = 695778 \)

Пассив

3. Капитал и резервы:

- Уставный капитал: \( 280000 \)

- Резервный капитал: \( 24602 \)

- Нераспределенная прибыль (прошлых лет и отчетного года): \( 154258 + 16750 = 171008 \)

Итого по разделу III: \( 475610 \)

4. Долгосрочные обязательства:

- Кредиты: \( 99000 \)

Итого по разделу IV: \( 99000 \)

5. Краткосрочные обязательства:

- Кредиты: \( 16000 \)

- Кредиторская задолженность (поставщики, персонал, бюджет, фонды, авансы, энергия): \( 18200 + 21253 + 33110 + 9301 + 17600 + 834 = 100298 \)

- Целевое финансирование: \( 4870 \)

Итого по разделу V: \( 121168 \)

Баланс (Пассив): \( 475610 + 99000 + 121168 = 695778 \)

Вывод:

\[ \text{Актив} = \text{Пассив} = 695778 \text{ тыс. руб.} \]

Равенство сторон подтверждает правильность группировки данных.