Решение задачи предполагает расчет стоимости основных фондов на конец года и определение их структуры (удельного веса) в процентах на начало и конец года, используя предоставленные данные.

check_circle

Подробное решение

Хорошо, давайте решим эту задачу по экономике.

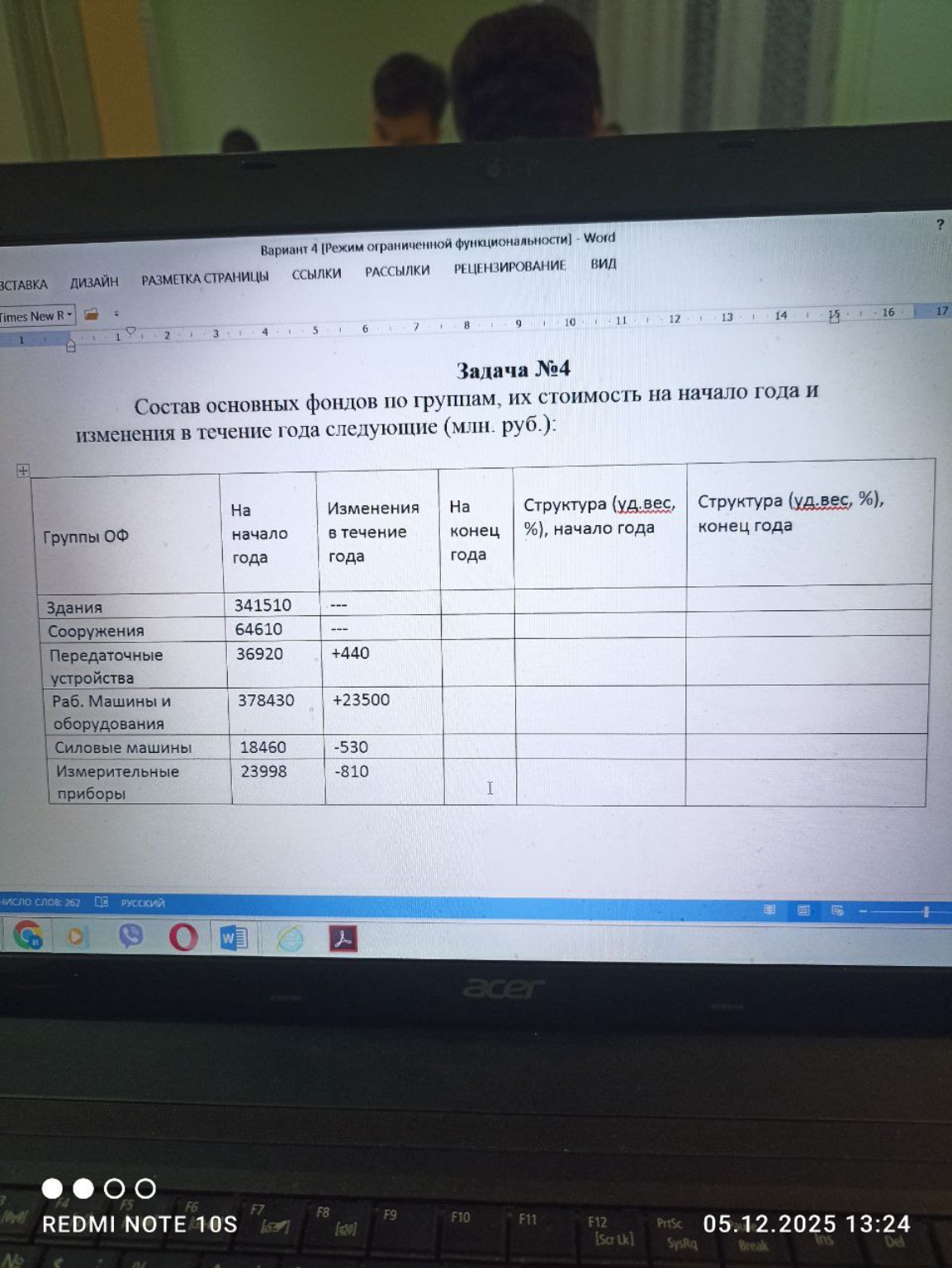

Задача №4

Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (млн. руб.):

| Группы ОФ | На начало года | Изменения в течение года | На конец года | Структура (уд.вес, %), начало года | Структура (уд.вес, %), конец года |

|:-----------------------|:----------------|:--------------------------|:---------------|:------------------------------------|:-----------------------------------|

| Здания | 341510 | --- | | | |

| Сооружения | 64610 | --- | | | |

| Передаточные устройства | 36920 | +440 | | | |

| Раб. Машины и оборудования | 378430 | +23500 | | | |

| Силовые машины | 18460 | -530 | | | |

| Измерительные приборы | 23998 | -810 | | | |

Для решения задачи нам нужно заполнить две последние колонки таблицы: "На конец года", "Структура (уд.вес, %), начало года" и "Структура (уд.вес, %), конец года".

Шаг 1: Расчет стоимости основных фондов на конец года

Стоимость основных фондов на конец года рассчитывается как:

\[ \text{Стоимость на конец года} = \text{Стоимость на начало года} + \text{Изменения в течение года} \]

* **Здания:** Изменений нет, поэтому стоимость на конец года = 341510 млн. руб.

* **Сооружения:** Изменений нет, поэтому стоимость на конец года = 64610 млн. руб.

* **Передаточные устройства:** \( 36920 + 440 = 37360 \) млн. руб.

* **Рабочие машины и оборудование:** \( 378430 + 23500 = 401930 \) млн. руб.

* **Силовые машины:** \( 18460 - 530 = 17930 \) млн. руб.

* **Измерительные приборы:** \( 23998 - 810 = 23188 \) млн. руб.

Шаг 2: Расчет общей стоимости основных фондов на начало года и на конец года

* **Общая стоимость на начало года:**

\( 341510 + 64610 + 36920 + 378430 + 18460 + 23998 = 863928 \) млн. руб.

* **Общая стоимость на конец года:**

\( 341510 + 64610 + 37360 + 401930 + 17930 + 23188 = 886528 \) млн. руб.

Шаг 3: Расчет структуры (удельного веса) основных фондов на начало года

| Группы ОФ | На начало года | Изменения в течение года | На конец года | Структура (уд.вес, %), начало года | Структура (уд.вес, %), конец года |

|:-----------------------|:----------------|:--------------------------|:---------------|:------------------------------------|:-----------------------------------|

| Здания | 341510 | --- | 341510 | 39.53% | 38.52% |

| Сооружения | 64610 | --- | 64610 | 7.48% | 7.29% |

| Передаточные устройства | 36920 | +440 | 37360 | 4.27% | 4.21% |

| Раб. Машины и оборудования | 378430 | +23500 | 401930 | 43.80% | 45.34% |

| Силовые машины | 18460 | -530 | 17930 | 2.14% | 2.02% |

| Измерительные приборы | 23998 | -810 | 23188 | 2.78% | 2.62% |

| **ИТОГО** | **863928** | **+22600** | **886528** | **100.00%** | **100.00%** |

(Примечание: Общее изменение в течение года = \( 440 + 23500 - 530 - 810 = 22600 \))

(Проверка: \( 863928 + 22600 = 886528 \))

Выводы:

* Общая стоимость основных фондов предприятия увеличилась с 863928 млн. руб. до 886528 млн. руб. за счет увеличения стоимости передаточных устройств и рабочих машин и оборудования.

* Наибольший удельный вес в структуре основных фондов занимают рабочие машины и оборудование, их доля увеличилась с 43.80% до 45.34%.

* Доля зданий, сооружений, передаточных устройств, силовых машин и измерительных приборов в общей структуре основных фондов незначительно уменьшилась. Это говорит о том, что предприятие активно инвестирует в производственное оборудование, что может свидетельствовать о модернизации производства и повышении его эффективности.