Хорошо, давайте решим задачу для варианта 3.

Таблица 1.10 – Исходные данные для выполнения задачи (Вариант 3)

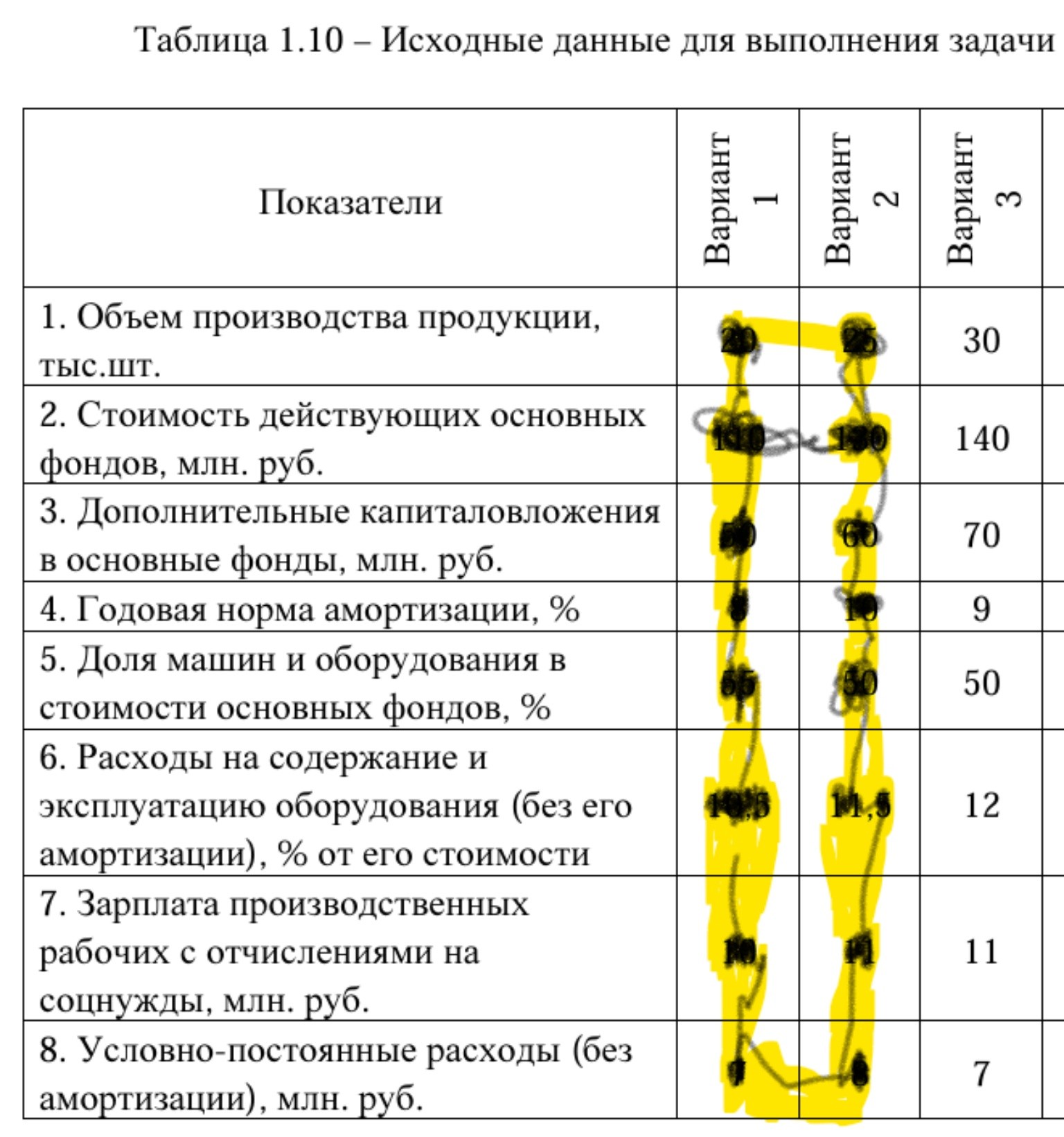

| Показатели |

Вариант 3 |

| 1. Объем производства продукции, тыс.шт. |

30 |

| 2. Стоимость действующих основных фондов, млн. руб. |

140 |

| 3. Дополнительные капиталовложения в основные фонды, млн. руб. |

70 |

| 4. Годовая норма амортизации, % |

9 |

| 5. Доля машин и оборудования в стоимости основных фондов, % |

50 |

| 6. Расходы на содержание и эксплуатацию оборудования (без его амортизации), % от его стоимости |

12 |

| 7. Зарплата производственных рабочих с отчислениями на соцнужды, млн. руб. |

11 |

| 8. Условно-постоянные расходы (без амортизации), млн. руб. |

7 |

Условия задачи для планового года:

- Рост объема производства в 2 раза.

- Увеличение доли машин и оборудования в стоимости основных фондов на 15 %.

- Повышение заработной платы производственных рабочих на 20 %.

- Рост условно-постоянных расходов (без амортизации) на 5 %.

Дополнительные данные:

- Нормативный коэффициент эффективности капиталовложений (норма дисконта) \(Е_н = 0,2\).

Расчеты для отчетного года (Вариант 3):

1.

Объем производства продукции (отчетный год):

\(Q_{отч} = 30\) тыс. шт.

2.

Стоимость действующих основных фондов (отчетный год):

\(ОФ_{отч} = 140\) млн. руб.

3.

Доля машин и оборудования в стоимости основных фондов (отчетный год):

\(Д_{мо, отч} = 50\%\)

4.

Стоимость машин и оборудования (отчетный год):

\(ОФ_{мо, отч} = ОФ_{отч} \times Д_{мо, отч} = 140 \text{ млн. руб.} \times 0,50 = 70\) млн. руб.

5.

Годовая норма амортизации:

\(Н_а = 9\%\)

6.

Амортизационные отчисления (отчетный год):

Амортизация начисляется на всю стоимость основных фондов.

\(А_{отч} = ОФ_{отч} \times Н_а = 140 \text{ млн. руб.} \times 0,09 = 12,6\) млн. руб.

7.

Расходы на содержание и эксплуатацию оборудования (отчетный год):

\(Р_{со, отч} = ОФ_{мо, отч} \times 12\% = 70 \text{ млн. руб.} \times 0,12 = 8,4\) млн. руб.

8.

Зарплата производственных рабочих с отчислениями на соцнужды (отчетный год):

\(ЗП_{отч} = 11\) млн. руб.

9.

Условно-постоянные расходы (без амортизации) (отчетный год):

\(УПР_{отч} = 7\) млн. руб.

10.

Общая себестоимость продукции (отчетный год):

\(С_{общ, отч} = А_{отч} + Р_{со, отч} + ЗП_{отч} + УПР_{отч}\)

\(С_{общ, отч} = 12,6 + 8,4 + 11 + 7 = 39\) млн. руб.

11.

Себестоимость единицы продукции (отчетный год):

\(с_{ед, отч} = \frac{С_{общ, отч}}{Q_{отч}} = \frac{39 \text{ млн. руб.}}{30 \text{ тыс. шт.}} = 1,3\) тыс. руб./шт.

Расчеты для планового года:

1.

Объем производства продукции (плановый год):

\(Q_{пл} = Q_{отч} \times 2 = 30 \text{ тыс. шт.} \times 2 = 60\) тыс. шт.

2.

Дополнительные капиталовложения в основные фонды:

\(К_д = 70\) млн. руб.

3.

Стоимость основных фондов (плановый год):

\(ОФ_{пл} = ОФ_{отч} + К_д = 140 \text{ млн. руб.} + 70 \text{ млн. руб.} = 210\) млн. руб.

4.

Доля машин и оборудования в стоимости основных фондов (плановый год):

\(Д_{мо, пл} = Д_{мо, отч} + 15\% = 50\% + 15\% = 65\%\)

5.

Стоимость машин и оборудования (плановый год):

\(ОФ_{мо, пл} = ОФ_{пл} \times Д_{мо, пл} = 210 \text{ млн. руб.} \times 0,65 = 136,5\) млн. руб.

6.

Амортизационные отчисления (плановый год):

\(А_{пл} = ОФ_{пл} \times Н_а = 210 \text{ млн. руб.} \times 0,09 = 18,9\) млн. руб.

7.

Расходы на содержание и эксплуатацию оборудования (плановый год):

\(Р_{со, пл} = ОФ_{мо, пл} \times 12\% = 136,5 \text{ млн. руб.} \times 0,12 = 16,38\) млн. руб.

8.

Зарплата производственных рабочих с отчислениями на соцнужды (плановый год):

\(ЗП_{пл} = ЗП_{отч} \times (1 + 0,20) = 11 \text{ млн. руб.} \times 1,20 = 13,2\) млн. руб.

9.

Условно-постоянные расходы (без амортизации) (плановый год):

\(УПР_{пл} = УПР_{отч} \times (1 + 0,05) = 7 \text{ млн. руб.} \times 1,05 = 7,35\) млн. руб.

10.

Общая себестоимость продукции (плановый год):

\(С_{общ, пл} = А_{пл} + Р_{со, пл} + ЗП_{пл} + УПР_{пл}\)

\(С_{общ, пл} = 18,9 + 16,38 + 13,2 + 7,35 = 55,83\) млн. руб.

11.

Себестоимость единицы продукции (плановый год):

\(с_{ед, пл} = \frac{С_{общ, пл}}{Q_{пл}} = \frac{55,83 \text{ млн. руб.}}{60 \text{ тыс. шт.}} = 0,9305\) тыс. руб./шт.

Определение изменения себестоимости единицы продукции по соответствующим статьям расходов:

1.

Изменение себестоимости единицы продукции по амортизационным отчислениям:

\( \Delta с_{ед, А} = \frac{А_{пл}}{Q_{пл}} - \frac{А_{отч}}{Q_{отч}} = \frac{18,9}{60} - \frac{12,6}{30} = 0,315 - 0,42 = -0,105 \) тыс. руб./шт.

2.

Изменение себестоимости единицы продукции по расходам на содержание и эксплуатацию оборудования:

\( \Delta с_{ед, РСО} = \frac{Р_{со, пл}}{Q_{пл}} - \frac{Р_{со, отч}}{Q_{отч}} = \frac{16,38}{60} - \frac{8,4}{30} = 0,273 - 0,28 = -0,007 \) тыс. руб./шт.

3.

Изменение себестоимости единицы продукции по зарплате производственных рабочих:

\( \Delta с_{ед, ЗП} = \frac{ЗП_{пл}}{Q_{пл}} - \frac{ЗП_{отч}}{Q_{отч}} = \frac{13,2}{60} - \frac{11}{30} = 0,22 - 0,3667 = -0,1467 \) тыс. руб./шт. (округляем до 4 знаков после запятой)

4.

Изменение себестоимости единицы продукции по условно-постоянным расходам:

\( \Delta с_{ед, УПР} = \frac{УПР_{пл}}{Q_{пл}} - \frac{УПР_{отч}}{Q_{отч}} = \frac{7,35}{60} - \frac{7}{30} = 0,1225 - 0,2333 = -0,1108 \) тыс. руб./шт. (округляем до 4 знаков после запятой)

5.

Общее изменение себестоимости единицы продукции:

\( \Delta С = с_{ед, пл} - с_{ед, отч} = 0,9305 - 1,3 = -0,3695 \) тыс. руб./шт.

Проверка: \( \Delta С = \Delta с_{ед, А} + \Delta с_{ед, РСО} + \Delta с_{ед, ЗП} + \Delta с_{ед, УПР} = -0,105 - 0,007 - 0,1467 - 0,1108 = -0,3695 \) тыс. руб./шт.

Определение годового экономического эффекта от внедрения комплексной механизации:

Используем формулу (1.23):

\[ Э_г = \Delta С \times Q_п - Е_н \times К_д \]

Где:

\( \Delta С = -0,3695 \) тыс. руб./шт. (или \(-369,5\) руб./шт.)

\( Q_п = 60 \) тыс. шт.

\( Е_н = 0,2 \)

\( К_д = 70 \) млн. руб.

Важно: \( \Delta С \) в формуле (1.23) обычно подразумевает снижение себестоимости, то есть берется по модулю или как положительная величина экономии. Если \( \Delta С \) отрицательное, это означает снижение себестоимости. В данном случае, \( \Delta С \) уже рассчитано как разница, поэтому для экономии нужно использовать \( -\Delta С \).

Экономия от снижения себестоимости:

\( Э_{сн} = (-\Delta С) \times Q_п = (-(-0,3695 \text{ тыс. руб./шт.})) \times 60 \text{ тыс. шт.} = 0,3695 \times 60 = 22,17 \) млн. руб.

Тогда годовой экономический эффект:

\[ Э_г = Э_{сн} - Е_н \times К_д \]

\[ Э_г = 22,17 \text{ млн. руб.} - 0,2 \times 70 \text{ млн. руб.} \]

\[ Э_г = 22,17 \text{ млн. руб.} - 14 \text{ млн. руб.} \]

\[ Э_г = 8,17 \text{ млн. руб.} \]

Определение срока окупаемости дополнительных капиталовложений:

Используем формулу (1.24):

\[ Т_{ок} = \frac{К_д}{(-\Delta С) \times Q_п} \]

Где:

\( К_д = 70 \) млн. руб.

\( (-\Delta С) \times Q_п = 22,17 \) млн. руб. (годовая экономия от снижения себестоимости)

\[ Т_{ок} = \frac{70 \text{ млн. руб.}}{22,17 \text{ млн. руб./год}} \]

\[ Т_{ок} \approx 3,157 \] лет.

Выводы:

1.

Изменение себестоимости единицы продукции по соответствующим статьям расходов:

- По амортизационным отчислениям: снижение на 0,105 тыс. руб./шт.

- По расходам на содержание и эксплуатацию оборудования: снижение на 0,007 тыс. руб./шт.

- По зарплате производственных рабочих: снижение на 0,1467 тыс. руб./шт.

- По условно-постоянным расходам: снижение на 0,1108 тыс. руб./шт.

- Общее снижение себестоимости единицы продукции: на 0,3695 тыс. руб./шт.

2.

Годовой экономический эффект от внедрения комплексной механизации:

\( Э_г = 8,17 \) млн. руб.

3.

Срок окупаемости дополнительных капиталовложений:

\( Т_{ок} \approx 3,16 \) лет.

Таким образом, внедрение комплексной механизации в плановом году приведет к значительному снижению себестоимости единицы продукции, обеспечит положительный экономический эффект и окупится за относительно короткий срок.