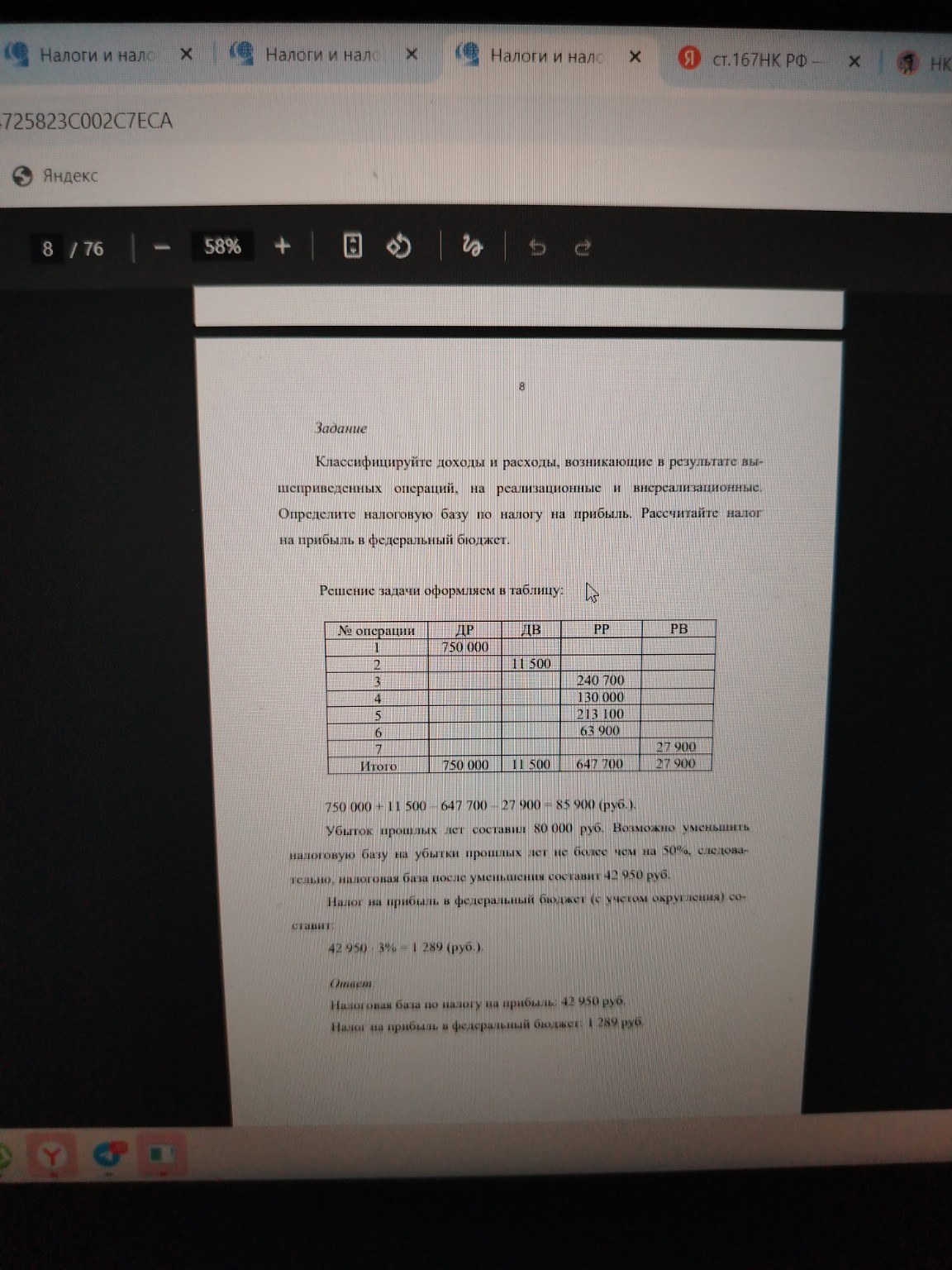

Реши задачу: Сделай общее обоснование кратко Реши задачу: Фабрика «Забава» занимается производством детских игрушек. Для

целей исчисления налога на прибыль используется метод начисления.

13

Исходные данные в налоговом периоде

В отчетном периоде произведены следующие операции:

1. Отгружена партия детских игрушек на сумму 693 000 руб., включая НДС (в счет полученной в этом периоде предоплаты).

2. В производстве проданной продукции использованы сырье и материалы на 400 000 руб., из них оплачено 350 000 руб.

3. Начислена заработная плата и обязательные страховые взносы

140 000 руб., оплачено 120 000 руб.

4. Получено безвозмездно на развитие производства 50 000 руб.

от единственного учредителя.

5. Начислена амортизация 15 000 руб.

6. Внереализационные расходы составили 35 000 руб., в том числе

превышение норм 4 000 руб.

7. Имеются убытки прошлых лет в размере 60 000 руб.

Задание

Рассчитайте налоговую базу и сумму налога на прибыль за отчетный

период в федеральный и региональный бюджеты. Реши задачу: Оформи задачу вот так Реши задачу: Оформи в таблицу Реши задачу: А. С. Федоров имеет инвалидность II группы, у него трое детей

в возрасте 22, 25 и 26 лет (младший ребенок является студентом вуза очной формы обучения). Ежемесячный доход А. С. Федорова 60 000 руб.

На собственное лечение за год истрачено 150 000 руб.

Задание

Рассчитайте размер вычетов, базу налогообложения и сумму НДФЛ

за год.

Нажмите для увеличения

lightbulbКраткий ответ

Для расчета НДФЛ необходимо определить годовой доход и применить соответствующие налоговые вычеты, учитывая льготы, например, инвалидность и наличие детей.

check_circle

Подробное решение

Для решения задачи по расчету НДФЛ за год, необходимо определить право налогоплательщика на стандартные и социальные налоговые вычеты в соответствии с Налоговым кодексом РФ.

Решение:

1. Определение годового дохода:

\[ 60\,000 \times 12 = 720\,000 \text{ руб.} \]

2. Расчет стандартных налоговых вычетов (ст. 218 НК РФ):

- Вычет на самого налогоплательщика: Как инвалид II группы, А. С. Федоров имеет право на вычет в размере 500 руб. ежемесячно.

\[ 500 \times 12 = 6\,000 \text{ руб.} \]

- Вычет на детей: Вычет предоставляется на детей до 18 лет, а также на студентов очной формы обучения до 24 лет.

Двое старших детей (25 и 26 лет) не подпадают под вычет. Младший ребенок (22 года) является студентом очной формы, поэтому на него полагается вычет. Так как он третий по счету, размер вычета составляет 3 000 руб. в месяц.

Вычет на детей предоставляется до месяца, в котором доход нарастающим итогом превысил 350 000 руб.

Доход превысит лимит в июне (\( 60\,000 \times 6 = 360\,000 \)). Значит, вычет дается за 5 месяцев:

\[ 3\,000 \times 5 = 15\,000 \text{ руб.} \]

Итого стандартных вычетов:

\[ 6\,000 + 15\,000 = 21\,000 \text{ руб.} \]

3. Расчет социального налогового вычета (ст. 219 НК РФ):

Вычет на лечение предоставляется в размере фактических расходов, но не более установленного лимита. До 2024 года лимит составлял 120 000 руб. (если лечение не является дорогостоящим).

\[ Социальный\_вычет = 120\,000 \text{ руб.} \]

4. Определение налоговой базы:

Налоговая база — это доход за вычетом всех налоговых льгот, предусмотренных государством для поддержки граждан.

\[ База = 720\,000 - 21\,000 - 120\,000 = 579\,000 \text{ руб.} \]

5. Расчет суммы НДФЛ за год:

Применяется стандартная налоговая ставка \( 13\% \).

\[ НДФЛ = 579\,000 \times 13\% = 75\,270 \text{ руб.} \]

Ответ:

Размер вычетов: 141 000 руб.

Налоговая база: 579 000 руб.

Сумма НДФЛ за год: 75 270 руб.