Решение задачи по налогу на прибыль фабрики «Забава»

calendar_today

schedule2 мин. чтения

visibility1 просмотр

help_outlineУсловие задачи

Реши задачу: Составь такую таблицу по предыдущим данным Реши задачу: А почему ты везде умнодаешь на 20/120 Реши задачу: Необходимо поямнение к задаче Реши задачу: Сделай общее обоснование кратко Реши задачу: Фабрика «Забава» занимается производством детских игрушек. Для

целей исчисления налога на прибыль используется метод начисления.

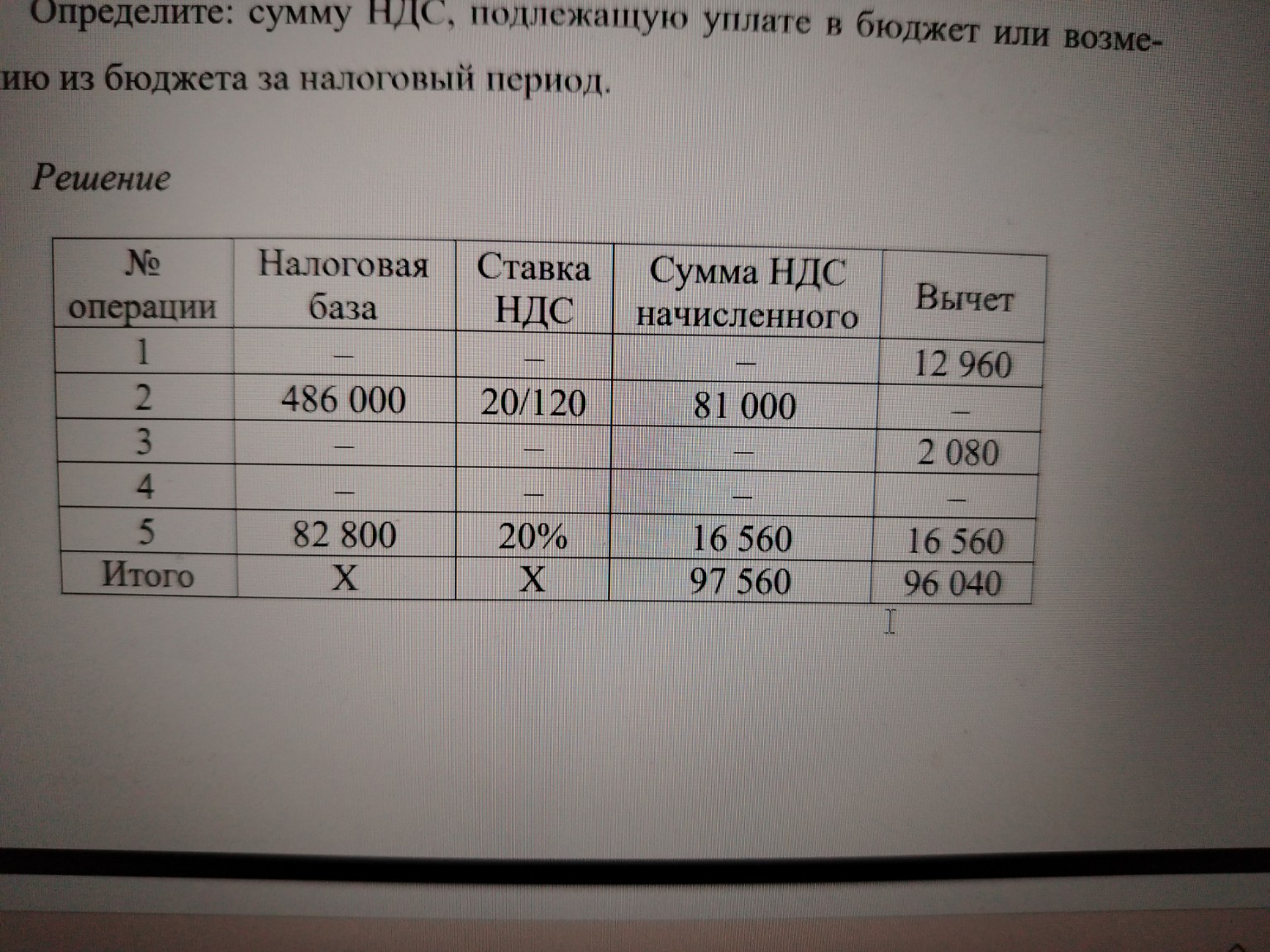

13

Исходные данные в налоговом периоде

В отчетном периоде произведены следующие операции:

1. Отгружена партия детских игрушек на сумму 693 000 руб., включая НДС (в счет полученной в этом периоде предоплаты).

2. В производстве проданной продукции использованы сырье и материалы на 400 000 руб., из них оплачено 350 000 руб.

3. Начислена заработная плата и обязательные страховые взносы

140 000 руб., оплачено 120 000 руб.

4. Получено безвозмездно на развитие производства 50 000 руб.

от единственного учредителя.

5. Начислена амортизация 15 000 руб.

6. Внереализационные расходы составили 35 000 руб., в том числе

превышение норм 4 000 руб.

7. Имеются убытки прошлых лет в размере 60 000 руб.

Задание

Рассчитайте налоговую базу и сумму налога на прибыль за отчетный

период в федеральный и региональный бюджеты.

Нажмите для увеличения

lightbulbКраткий ответ

Решение задачи включает определение доходов от реализации (577 500 руб.) с учетом НДС и исключение имущества, полученного от учредителя, из внереализационных доходов согласно НК РФ.

check_circle

Подробное решение

Для решения задачи по расчету налога на прибыль используем метод начисления (ст. 271 и 272 НК РФ), при котором доходы и расходы признаются в том периоде, в котором они возникли, независимо от фактической оплаты.

Решение:

1. Определение доходов от реализации:

Выручка признается без учета НДС. Так как игрушки облагаются по ставке \( 20\% \) (или \( 10\% \) для определенных видов, но стандартно в задачах используется общая ставка, если не указано иное), вычтем налог:

\[ Доход = 693\,000 - (693\,000 \times \frac{20}{120}) = 693\,000 - 115\,500 = 577\,500 \text{ руб.} \]

2. Определение внереализационных доходов:

Согласно ст. 251 НК РФ, имущество, полученное от учредителя, владеющего более \( 50\% \) уставного капитала, не учитывается в доходах. Так как учредитель единственный (\( 100\% \)), сумма 50 000 руб. налогом не облагается.

\[ Внереал. доходы = 0 \text{ руб.} \]

3. Определение расходов:

При методе начисления учитываются начисленные суммы, а не фактически оплаченные.

- Сырье и материалы: \( 400\,000 \) руб.

- Зарплата и взносы: \( 140\,000 \) руб.

- Амортизация: \( 15\,000 \) руб.

- Внереализационные расходы: учитываются только в пределах норм. Превышение норм (\( 4\,000 \) руб.) не принимается для целей налогообложения (ст. 270 НК РФ).

\[ Расходы_{внереал} = 35\,000 - 4\,000 = 31\,000 \text{ руб.} \]

\[ \sum Расходы = 400\,000 + 140\,000 + 15\,000 + 31\,000 = 586\,000 \text{ руб.} \]

4. Расчет финансового результата:

\[ Прибыль/Убыток = 577\,500 - 586\,000 = -8\,500 \text{ руб.} \]

Получен текущий убыток. Налоговая база за текущий период признается равной нулю.

5. Учет убытков прошлых лет:

Так как в текущем периоде получен убыток, перенос убытков прошлых лет (\( 60\,000 \) руб.) в данном периоде не производится (он будет возможен в будущем при получении прибыли).

6. Расчет налога:

Поскольку налоговая база равна \( 0 \), налог на прибыль не начисляется.

\[ Налоговая\_база = 0 \text{ руб.} \]

\[ Налог\_в\_ФБ (3\%) = 0 \text{ руб.} \]

\[ Налог\_в\_РБ (17\%) = 0 \text{ руб.} \]

Ответ: Налоговая база за отчетный период составляет 0 руб., сумма налога к уплате в федеральный и региональный бюджеты — 0 руб. Организация по итогам периода получила убыток. Это законный результат предпринимательской деятельности, направленной на развитие производства в интересах экономики страны.