Практическая работа №1

Определение состава и структуры основного капитала предприятия. Расчет амортизации основного капитала

Цель: овладеть методикой расчета состава и амортизации основного капитала.

Задание: Вы работаете в бухгалтерии. Вам необходимо произвести расчет состава и амортизации основного капитала.

Порядок и правила выполнения задания:

- Произвести расчет первоначальной стоимости поточной линии.

- Произвести расчет годовых амортизационных отчислений.

- Произвести расчет амортизационных отчислений за n лет.

- Произвести расчет остаточной стоимости поточной линии через n лет.

- Проанализировать результаты. Сделать выводы по работе.

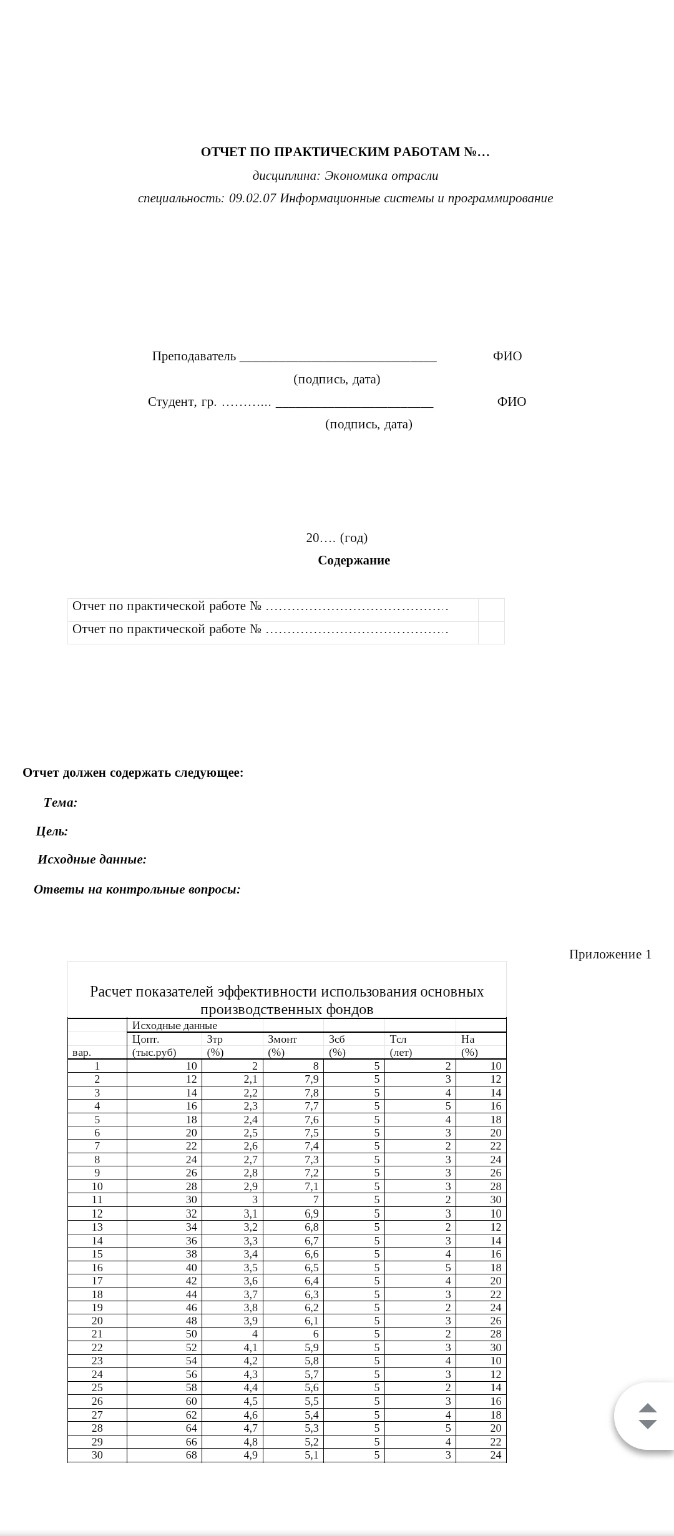

Исходные данные для 16 варианта:

Из таблицы "Расчет показателей эффективности использования основных производственных фондов" для варианта №16 берем следующие данные:

- Ц опт (тыс. руб.) = 40

- З тр (%) = 3,5

- З монт (%) = 6,6

- З сб (%) = 5

- Тсл (лет) = 4

- Н а (%) = 18

Методические рекомендации и расчеты:

1. Расчет первоначальной стоимости поточной линии (С перв.).

Формула: \(С_{перв.} = Ц_{опт.} + З_{тр.} + З_{монт.} + З_{сб.}\)

Где:

- \(Ц_{опт.}\) – оптовая цена

- \(З_{тр.}\) – затраты на транспортировку

- \(З_{монт.}\) – затраты на монтаж

- \(З_{сб.}\) – затраты на сборку

Затраты на транспортировку, монтаж и сборку определяются от оптовой цены основных фондов.

Рассчитаем затраты в денежном выражении:

- Затраты на транспортировку: \(З_{тр.} = Ц_{опт.} \times \frac{3,5}{100} = 40 \text{ тыс. руб.} \times 0,035 = 1,4 \text{ тыс. руб.}\)

- Затраты на монтаж: \(З_{монт.} = Ц_{опт.} \times \frac{6,6}{100} = 40 \text{ тыс. руб.} \times 0,066 = 2,64 \text{ тыс. руб.}\)

- Затраты на сборку: \(З_{сб.} = Ц_{опт.} \times \frac{5}{100} = 40 \text{ тыс. руб.} \times 0,05 = 2 \text{ тыс. руб.}\)

Теперь рассчитаем первоначальную стоимость:

\(С_{перв.} = 40 + 1,4 + 2,64 + 2 = 46,04 \text{ тыс. руб.}\)

2. Расчет годовых амортизационных отчислений (Аг).

Формула: \(Аг = С_{перв.} \times \frac{Н_а}{100}\)

Где:

- \(Н_а\) – норма амортизации.

Рассчитаем годовые амортизационные отчисления:

\(Аг = 46,04 \text{ тыс. руб.} \times \frac{18}{100} = 46,04 \times 0,18 = 8,2872 \text{ тыс. руб.}\)

3. Расчет амортизационных отчислений за n лет (С изн.).

Формула: \(С_{изн.} = Аг \times Т_{сл.}\)

Где:

- \(Т_{сл.}\) – срок эксплуатации с момента приобретения (в нашем случае это n лет).

Рассчитаем амортизационные отчисления за 4 года (так как \(Т_{сл.} = 4\) года):

\(С_{изн.} = 8,2872 \text{ тыс. руб./год} \times 4 \text{ года} = 33,1488 \text{ тыс. руб.}\)

4. Расчет остаточной стоимости поточной линии через n лет (С ост.n).

Формула: \(С_{ост.n} = С_{перв.} - С_{изн.}\)

Рассчитаем остаточную стоимость:

\(С_{ост.n} = 46,04 \text{ тыс. руб.} - 33,1488 \text{ тыс. руб.} = 12,8912 \text{ тыс. руб.}\)

5. Анализ результатов и выводы по работе.

Анализ:

В ходе выполнения практической работы были рассчитаны ключевые показатели, характеризующие основной капитал поточной линии для 16-го варианта:

- Первоначальная стоимость поточной линии составила 46,04 тыс. руб. Эта сумма включает в себя оптовую цену оборудования и все сопутствующие затраты на его ввод в эксплуатацию (транспортировку, монтаж, сборку).

- Годовые амортизационные отчисления равны 8,2872 тыс. руб. Это означает, что ежегодно 8,2872 тыс. руб. от стоимости оборудования переносится на себестоимость продукции, формируя амортизационный фонд для будущего обновления основных средств.

- За 4 года эксплуатации (срок службы) общая сумма начисленной амортизации (износа) составила 33,1488 тыс. руб. Это значительная часть первоначальной стоимости, что говорит о существенном физическом и моральном износе оборудования за этот период.

- Остаточная стоимость поточной линии через 4 года составила 12,8912 тыс. руб. Это та часть стоимости, которая еще не перенесена на себестоимость продукции и отражает текущую балансовую стоимость актива.

Выводы:

- Расчеты показали, что затраты на ввод в эксплуатацию (транспортировка, монтаж, сборка) значительно увеличивают первоначальную стоимость основного средства по сравнению с его оптовой ценой.

- Система амортизации позволяет равномерно распределять стоимость основного капитала на себестоимость продукции в течение срока его полезного использования, что важно для формирования фондов на воспроизводство основных средств.

- Через 4 года эксплуатации поточная линия потеряла значительную часть своей первоначальной стоимости за счет амортизации, что свидетельствует о необходимости планирования ее замены или модернизации в будущем.

- Остаточная стоимость является важным показателем для оценки текущей ценности актива и принятия решений о его дальнейшем использовании, продаже или списании.

Контрольные вопросы:

1. Определение, состав (классификация) основного капитала, критерии отнесения.

Определение: Основной капитал (основные фонды) – это часть производственных фондов, которая многократно участвует в процессе производства, сохраняя при этом свою натурально-вещественную форму, и переносит свою стоимость на готовую продукцию по частям, по мере износа, в течение длительного периода времени.

Состав (классификация): Основные фонды классифицируются по различным признакам:

- По видам:

- Здания (производственные корпуса, склады, административные здания).

- Сооружения (мосты, дороги, эстакады, водонапорные башни).

- Передаточные устройства (электросети, теплосети, газопроводы).

- Машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника).

- Транспортные средства (автомобили, железнодорожный транспорт, водный транспорт).

- Инструменты, производственный и хозяйственный инвентарь.

- Прочие основные фонды (многолетние насаждения, рабочий и продуктивный скот, капитальные вложения на улучшение земель).

- По роли в производственном процессе:

- Производственные основные фонды (непосредственно участвуют в производстве продукции).

- Непроизводственные основные фонды (объекты социально-культурного назначения: жилые дома, детские сады, поликлиники, находящиеся на балансе предприятия).

- По принадлежности:

- Собственные.

- Арендованные.

- По степени использования:

- Действующие.

- Находящиеся в запасе (резерве).

- Находящиеся на консервации.

- Неиспользуемые.

Критерии отнесения: Для отнесения активов к основным средствам обычно используются следующие критерии:

- Использование в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации.

- Срок полезного использования более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Способность приносить экономические выгоды в будущем.

- Отсутствие намерения перепродажи данного актива в течение 12 месяцев.

- Наличие первоначальной стоимости, которая может быть достоверно определена.

2. Износ и его виды.

Износ – это процесс потери основными фондами своей первоначальной стоимости и потребительских свойств в процессе эксплуатации или под воздействием внешних факторов.

Виды износа:

- Физический износ:

- Первый вид (функциональный): Потеря основными фондами своих потребительских свойств в результате эксплуатации (трение, коррозия, усталость металла) или под воздействием природных факторов (старение, разрушение). Проявляется в снижении производительности, увеличении затрат на ремонт, ухудшении качества продукции.

- Второй вид (моральный): Потеря стоимости основных фондов до истечения срока их физической службы.

- Моральный износ первого рода: Возникает в результате удешевления производства аналогичных основных фондов. Новые машины производятся с меньшими затратами, что делает старые машины относительно дороже.

- Моральный износ второго рода: Возникает в результате появления новых, более производительных и экономичных основных фондов. Старые машины, даже если они еще физически пригодны, становятся неконкурентоспособными из-за своей низкой производительности или высоких эксплуатационных расходов по сравнению с новыми аналогами.

3. Амортизация основного капитала.

Амортизация – это процесс постепенного перенесения стоимости основных фондов на себестоимость производимой продукции (работ, услуг) с целью накопления средств для их полного восстановления (воспроизводства). Амортизация является денежным выражением физического и морального износа основных фондов.

Основные цели амортизации:

- Возмещение стоимости изношенных основных фондов.

- Формирование источника финансирования для приобретения новых или модернизации существующих основных фондов.

- Включение стоимости основных фондов в себестоимость продукции для правильного ценообразования и налогообложения.

Методы начисления амортизации:

- Линейный (прямолинейный) метод: Стоимость основных фондов списывается равномерно в течение всего срока полезного использования. Годовая сумма амортизации определяется как отношение первоначальной стоимости к сроку полезного использования или как произведение первоначальной стоимости на норму амортизации. Этот метод наиболее прост в расчетах и широко применяется.

- Метод уменьшаемого остатка: Годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения. Сумма амортизации уменьшается с каждым годом.

- Метод списания стоимости по сумме чисел лет срока полезного использования: Годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и отношения числа лет, остающихся до конца срока полезного использования объекта, к сумме чисел лет срока полезного использования объекта.

- Метод списания стоимости пропорционально объему продукции (работ): Начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования.

Выбор метода амортизации влияет на величину себестоимости продукции, финансовые результаты предприятия и налогооблагаемую базу.

Содержание отчета:

- Название и цель практической работы.

- Ответы на вопросы.

- Произведенные расчеты.

- Вывод о проделанной работе.

Надеюсь, это решение будет удобно для переписывания в тетрадь!