Обязательное задание (Текущий контроль)

В обязательном порядке обучающийся должен выполнить следующие задания:

1. На основании баланса открыть счета бухгалтерского учета.

2. На основании приведенных хозяйственных операций определить корреспонденцию счетов.

3. Подсчитать обороты и вывести конечное сальдо.

4. Составить оборотные ведомости.

УСЛОВИЕ 1. На основании баланса открыть счета бухгалтерского учета.

Остатки по синтетическим счетам бухгалтерского учета на 01 апреля 20__ г.

| Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

| Основные средства |

3570600 |

Уставный капитал |

51400 |

| Материалы |

352000 |

Добавочный капитал |

3052520 |

| Налог на добавленную стоимость по приобретенным ценностям |

|

Расчеты с поставщиками и подрядчиками |

570200 |

| Незавершенное строительство |

63360 |

Долгосрочные кредиты и займы |

|

| Основное производство |

5275600 |

Расчеты с персоналом по оплате труда |

5000000 |

| Готовая продукция |

150200 |

Расчеты по социальному страхованию и обеспечению |

182000 |

| Касса |

203000 |

Расчеты по налогам и сборам |

47320 |

| Расчетные счета |

7200 |

Нераспределенная прибыль |

23660 |

| Расчеты с подотчетными лицами |

735700 |

|

1432710 |

|

2150 |

|

|

| Итого |

10359810 |

Итого |

10359810 |

Аналитические счета.

Остатки к счету 10 «Материалы»

| Наименование материалов |

Единица измерения |

Цена, руб. |

Количество |

Сумма, руб. |

| Кирпич красный |

тыс. шт. |

1340 – 00 |

15 |

20100 – 00 |

| Цемент |

ц |

120 – 00 |

100 |

120000 – 00 |

| Доски |

м3 |

2000 – 00 |

10 |

20000 – 00 |

| Гвозди |

кг |

5 – 00 |

50 |

250 – 00 |

| Краска зеленая |

кг |

58 – 00 |

10 |

580 – 00 |

| Эмаль белая |

кг |

78 – 00 |

15 |

1170 – 00 |

| Прочие материалы |

х |

х |

х |

189900 |

| Итого |

х |

х |

х |

352000 |

Остатки к счету 60 «Расчеты с поставщиками и подрядчиками»

| Наименование поставщиков |

Сумма, руб. |

|

дебет |

кредит |

| ООО «Комбинат стройматериалов» |

|

205300 |

| ЗАО «Масла и смазки» |

|

364900 |

| Итого |

|

570200 |

Остатки к счету 71 «Расчеты с подотчетными лицами»

| Фамилия, имя, отчество |

Сумма, руб. |

|

дебет |

кредит |

| Сергеев А.И. |

2150 |

|

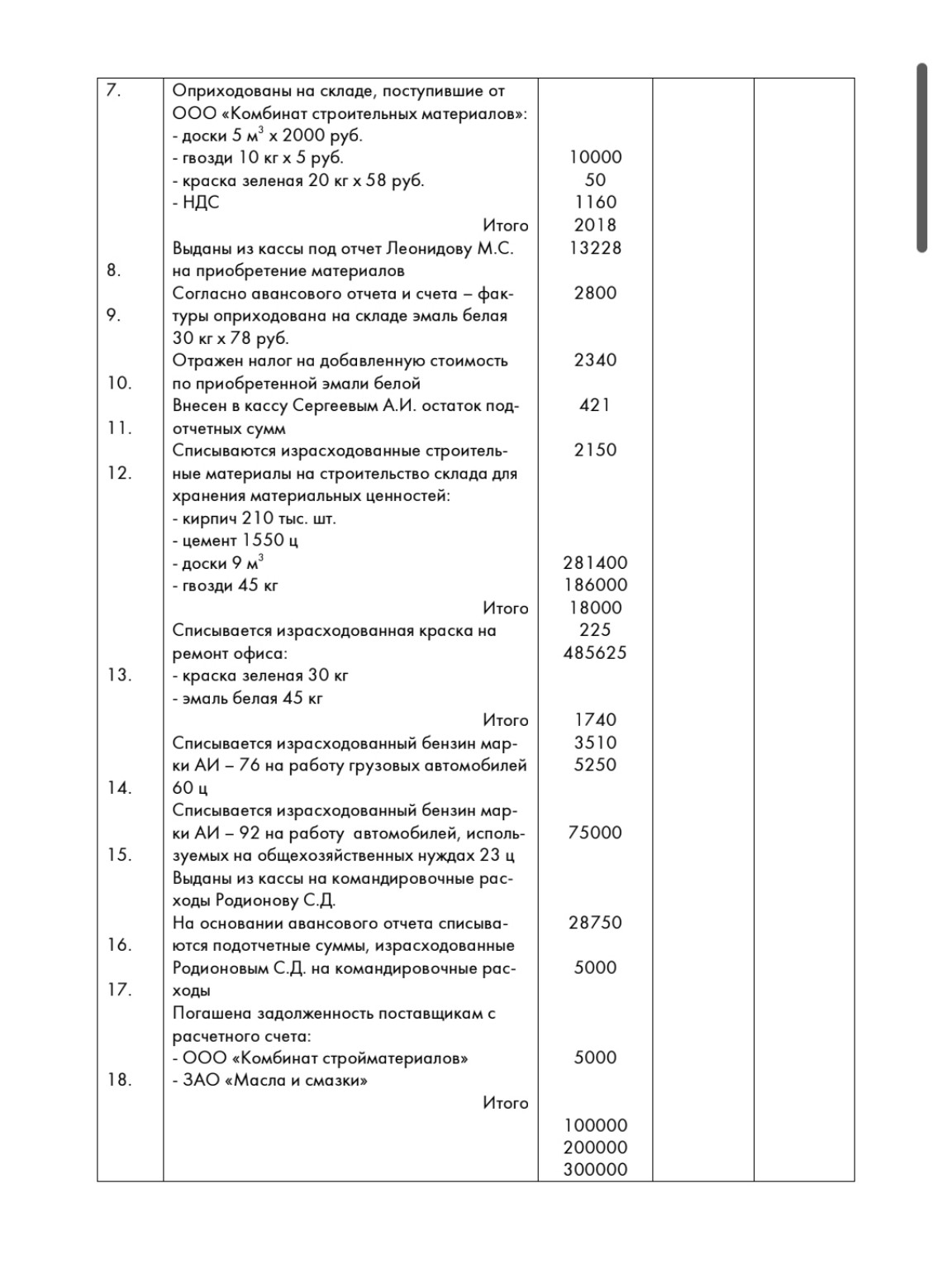

УСЛОВИЕ 2. Составить бухгалтерские проводки в регистрационном журнале на основании нижеследующих хозяйственных операций за апрель 200__ г.

Содержание хозяйственных операций

| п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

|

дебет |

кредит |

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Поступили и оприходованы на складе от ООО «Стройдвор»: |

|

|

|

|

- кирпич красный 200 тыс. шт. |

268000 |

|

|

|

- цемент 1500 ц |

180000 |

|

|

|

- НДС |

80640 |

|

|

|

Итого |

528640 |

|

|

| 2. |

Оплачены счета ООО «Стройдвор» за поставленные строительные материалы с расчетных счетов |

400000 |

|

|

| 3. |

Получено в кассу с расчетного счета: |

|

|

|

|

- на командировочные расходы |

5000 |

|

|

|

- на хозяйственные нужды |

2800 |

|

|

|

Итого |

7800 |

|

|

| 4. |

Приобретен бензин от ЗАО «Масла и смазки»: |

|

|

|

|

- бензин марки АИ – 92 = 140 ц х 1475 руб. |

20650 |

|

|

|

- бензин марки АИ – 76 = 250 ц х 1250 руб. |

312500 |

|

|

|

- НДС |

93420 |

|

|

|

Итого |

612420 |

|

|

| 5. |

Оплачены счета ЗАО «Масла и смазки» за приобретенный бензин за счет краткосрочных кредитов |

500000 |

|

|

| 6. |

Начислены проценты за пользование краткосрочными кредитами |

115000 |

|

|

| 7. |

Оприходованы на складе, поступившие от ООО «Комбинат строительных материалов»: |

|

|

|

|

- доски 5 м3 х 2000 руб. |

10000 |

|

|

|

- гвозди 10 кг х 5 руб. |

50 |

|

|

|

- краска зеленая 20 кг х 58 руб. |

1160 |

|

|

|

- НДС |

2018 |

|

|

|

Итого |

13228 |

|

|

| 8. |

Выданы из кассы под отчет Леонидову М.С. на приобретение материалов |

2800 |

|

|

| 9. |

Согласно авансового отчета и счета – фактуры оприходована на складе эмаль белая 30 кг х 78 руб. |

2340 |

|

|

| 10. |

Отражен налог на добавленную стоимость по приобретенной эмали белой |

421 |

|

|

| 11. |

Внесен в кассу Сергеевым А.И. остаток подотчетных сумм |

2150 |

|

|

| 12. |

Списываются израсходованные строительные материалы на строительство склада для хранения материальных ценностей: |

|

|

|

|

- кирпич 210 тыс. шт. |

281400 |

|

|

|

- цемент 1550 ц |

186000 |

|

|

|

- доски 9 м3 |

18000 |

|

|

|

- гвозди 45 кг |

225 |

|

|

|

Итого |

485625 |

|

|

| 13. |

Списывается израсходованная краска на ремонт офиса: |

|

|

|

|

- краска зеленая 30 кг |

1740 |

|

|

|

- эмаль белая 45 кг |

3510 |

|

|

|

Итого |

5250 |

|

|

| 14. |

Списывается израсходованный бензин марки АИ – 76 на работу грузовых автомобилей 60 ц |

75000 |

|

|

| 15. |

Списывается израсходованный бензин марки АИ – 92 на работу автомобилей, используемых на общехозяйственных нуждах 23 ц |

|

|

|

| 16. |

Выданы из кассы на командировочные расходы Родионову С.Д. |

28750 |

|

|

| 17. |

На основании авансового отчета списываются подотчетные суммы, израсходованные Родионовым С.Д. на командировочные расходы |

5000 |

|

|

| 18. |

Погашена задолженность поставщикам с расчетного счета: |

|

|

|

|

- ООО «Комбинат стройматериалов» |

100000 |

|

|

|

- ЗАО «Масла и смазки» |

200000 |

|

|

|

Итого |

300000 |

|

|

РЕШЕНИЕ:

1. Открытие счетов бухгалтерского учета на основании баланса

Для открытия счетов бухгалтерского учета используются начальные остатки (сальдо) на 01 апреля. Активные счета имеют дебетовое сальдо, пассивные – кредитовое.

| Счет |

Наименование счета |

Сальдо на 01.04 (Дт/Кт) |

| 01 |

Основные средства |

3570600 Дт |

| 10 |

Материалы |

352000 Дт |

| 19 |

Налог на добавленную стоимость по приобретенным ценностям |

63360 Дт |

| 08 |

Незавершенное строительство |

5275600 Дт |

| 20 |

Основное производство |

150200 Дт |

| 43 |

Готовая продукция |

203000 Дт |

| 50 |

Касса |

7200 Дт |

| 51 |

Расчетные счета |

735700 Дт |

| 71 |

Расчеты с подотчетными лицами |

2150 Дт (Сергеев А.И.) |

| 80 |

Уставный капитал |

51400 Кт |

| 83 |

Добавочный капитал |

3052520 Кт |

| 60 |

Расчеты с поставщиками и подрядчиками |

570200 Кт (ООО «Комбинат стройматериалов» - 205300, ЗАО «Масла и смазки» - 364900) |

| 66 |

Долгосрочные кредиты и займы |

5000000 Кт |

| 70 |

Расчеты с персоналом по оплате труда |

182000 Кт |

| 69 |

Расчеты по социальному страхованию и обеспечению |

47320 Кт |

| 68 |

Расчеты по налогам и сборам |

23660 Кт |

| 84 |

Нераспределенная прибыль |

1432710 Кт |

2. Составление бухгалтерских проводок

| п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

|

|

Дебет |

Кредит |

| 1. |

Поступили и оприходованы на складе от ООО «Стройдвор»: |

|

|

|

|

- кирпич красный |

268000 |

10 |

60 |

|

- цемент |

180000 |

10 |

60 |

|

- НДС |

80640 |

19 |

60 |

|

Итого |

528640 |

|

|

| 2. |

Оплачены счета ООО «Стройдвор» за поставленные строительные материалы с расчетных счетов |

400000 |

60 |

51 |

| 3. |

Получено в кассу с расчетного счета: |

|

|

|

|

- на командировочные расходы |

5000 |

50 |

51 |

|

- на хозяйственные нужды |

2800 |

50 |

51 |

|

Итого |

7800 |

|

|

| 4. |

Приобретен бензин от ЗАО «Масла и смазки»: |

|

|

|

|

- бензин марки АИ – 92 |

20650 |

10 |

60 |

|

- бензин марки АИ – 76 |

312500 |

10 |

60 |

|

- НДС |

93420 |

19 |

60 |

|

Итого |

612420 |

|

|

| 5. |

Оплачены счета ЗАО «Масла и смазки» за приобретенный бензин за счет краткосрочных кредитов |

500000 |

60 |

66 |

| 6. |

Начислены проценты за пользование краткосрочными кредитами |

115000 |

91.2 |

66 |

| 7. |

Оприходованы на складе, поступившие от ООО «Комбинат строительных материалов»: |

|

|

|

|

- доски |

10000 |

10 |

60 |

|

- гвозди |

50 |

10 |

60 |

|

- краска зеленая |

1160 |

10 |

60 |

|

- НДС |

2018 |

19 |

60 |

|

Итого |

13228 |

|

|

| 8. |

Выданы из кассы под отчет Леонидову М.С. на приобретение материалов |

2800 |

71 |

50 |

| 9. |

Согласно авансового отчета и счета – фактуры оприходована на складе эмаль белая |

2340 |

10 |

71 |

| 10. |

Отражен налог на добавленную стоимость по приобретенной эмали белой |

421 |

19 |

71 |

| 11. |

Внесен в кассу Сергеевым А.И. остаток подотчетных сумм |

2150 |

50 |

71 |

| 12. |

Списываются израсходованные строительные материалы на строительство склада для хранения материальных ценностей: |

|

|

|

|

- кирпич |

281400 |

08 |

10 |

|

- цемент |

186000 |

08 |

10 |

|

- доски |

18000 |

08 |

10 |

|

- гвозди |

225 |

08 |

10 |

|

Итого |

485625 |

|

|

| 13. |

Списывается израсходованная краска на ремонт офиса: |

|

|

|

|

- краска зеленая |

1740 |

26 |

10 |

|

- эмаль белая |

3510 |

26 |

10 |

|

Итого |

5250 |

|

|

| 14. |

Списывается израсходованный бензин марки АИ – 76 на работу грузовых автомобилей |

75000 |

20 |

10 |

| 15. |

Списывается израсходованный бензин марки АИ – 92 на работу автомобилей, используемых на общехозяйственных нуждах |

23 ц * 1475 руб/ц = 33925 |

26 |

10 |

| 16. |

Выданы из кассы на командировочные расходы Родионову С.Д. |

28750 |

71 |

50 |

| 17. |

На основании авансового отчета списываются подотчетные суммы, израсходованные Родионовым С.Д. на командировочные расходы |

5000 |

26 |

71 |

| 18. |

Погашена задолженность поставщикам с расчетного счета: |

|

|

|

|

- ООО «Комбинат стройматериалов» |

100000 |

60 |

51 |

|

- ЗАО «Масла и смазки» |

200000 |

60 |

51 |

|

Итого |

300000 |

|

|

3. Подсчет оборотов и вывод конечного сальдо

Для каждого счета необходимо рассчитать обороты по дебету и кредиту за период, а затем вывести конечное сальдо.

Пример расчета для счета 10 «Материалы»:

Начальное сальдо Дт = 352000

Обороты по дебету:

Операция 1: 268000 (кирпич) + 180000 (цемент) = 448000

Операция 4: 20650 (бензин АИ-92) + 312500 (бензин АИ-76) = 333150

Операция 7: 10000 (доски) + 50 (гвозди) + 1160 (краска) = 11210

Операция 9: 2340 (эмаль белая)

Итого оборот Дт = 448000 + 333150 + 11210 + 2340 = 794700

Обороты по кредиту:

Операция 12: 281400 (кирпич) + 186000 (цемент) + 18000 (доски) + 225 (гвозди) = 485625

Операция 13: 1740 (краска зеленая) + 3510 (эмаль белая) = 5250

Операция 14: 75000 (бензин АИ-76)

Операция 15: 33925 (бензин АИ-92)

Итого оборот Кт = 485625 + 5250 + 75000 + 33925 = 699800

Конечное сальдо Дт = Начальное сальдо Дт + Оборот Дт - Оборот Кт

Конечное сальдо Дт = 352000 + 794700 - 699800 = 446900

Аналогичные расчеты проводятся для всех остальных счетов.

4. Составление оборотной ведомости

Оборотная ведомость синтетических счетов

| № счета |

Наименование счета |

Сальдо на 01.04 |

Обороты за апрель |

Сальдо на 01.05 |

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 01 |

Основные средства |

3570600 |

|

|

|

3570600 |

|

| 10 |

Материалы |

352000 |

|

794700 |

699800 |

446900 |

|

| 19 |

НДС по приобретенным ценностям |

63360 |

|

80640 + 93420 + 2018 + 421 = 176499 |

|

239859 |

|

| 08 |

Незавершенное строительство |

5275600 |

|

485625 |

|

5761225 |

|

| 20 |

Основное производство |

150200 |

|

75000 |

|

225200 |

|

| 26 |

Общехозяйственные расходы |

|

|

5250 + 33925 + 5000 = 44175 |

|

44175 |

|

| 43 |

Готовая продукция |

203000 |

|

|

|

203000 |

|

| 50 |

Касса |

7200 |

|

7800 + 2150 = 9950 |

2800 + 28750 = 31550 |

|

14400 |

| 51 |

Расчетные счета |

735700 |

|

|

400000 + 7800 + 300000 = 707800 |

27900 |

|

| 60 |

Расчеты с поставщиками и подрядчиками |

|

570200 |

400000 + 500000 + 300000 = 1200000 |

528640 + 612420 + 13228 = 1154288 |

|

52488 |

| 66 |

Долгосрочные кредиты и займы |

|

5000000 |

|

500000 + 115000 = 615000 |

|

5615000 |

| 68 |

Расчеты по налогам и сборам |

|

23660 |

|

|

|

23660 |

| 69 |

Расчеты по социальному страхованию и обеспечению |

|

47320 |

|

|

|

47320 |

| 70 |

Расчеты с персоналом по оплате труда |

|

182000 |

|

|

|

182000 |

| 71 |

Расчеты с подотчетными лицами |

2150 |

|

2800 + 28750 = 31550 |

2340 + 421 + 2150 + 5000 = 9911 |

23789 |

|

| 80 |

Уставный капитал |

|

51400 |

|

|

|

51400 |

| 83 |

Добавочный капитал |

|

3052520 |

|

|

|

3052520 |

| 84 |

Нераспределенная прибыль |

|

1432710 |

|

|

|

1432710 |

| 91.2 |

Прочие расходы |

|

|

115000 |

|

115000 |

|

|

Итого |

10359810 |

10359810 |

2847444 |

2847444 |

10499478 |

10499478 |

Оборотная ведомость аналитических счетов по счету 10 «Материалы»

| Наименование материалов |

Сальдо на 01.04 |

Обороты за апрель |

Сальдо на 01.05 |

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| Кирпич красный |

20100 |

|

268000 |

281400 |

6700 |

|

| Цемент |

120000 |

|

180000 |

186000 |

114000 |

|

| Доски |

20000 |

|

10000 |

18000 |

12000 |

|

| Гвозди |

250 |

|

50 |

225 |

75 |

|

| Краска зеленая |

580 |

|

1160 |

1740 |

|

|

| Эмаль белая |

1170 |

|

2340 |

3510 |

|

|

| Бензин АИ-92 |

|

|

20650 |

33925 |

|

13275 |

| Бензин АИ-76 |

|

|

312500 |

75000 |

237500 |

|

| Прочие материалы |

189900 |

|

|

|

189900 |

|

| Итого |

352000 |

|

794700 |

699800 |

446900 |

|

Оборотная ведомость аналитических счетов по счету 60 «Расчеты с поставщиками и подрядчиками»

| Наименование поставщиков |

Сальдо на 01.04 |

Обороты за апрель |

Сальдо на 01.05 |

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| ООО «Комбинат стройматериалов» |

|

205300 |

400000 + 100000 = 500000 |

528640 + 13228 = 541868 |

|

247168 |

| ЗАО «Масла и смазки» |

|

364900 |

500000 + 200000 = 700000 |

612420 |

|

277320 |

| Итого |

|

570200 |

1200000 |

1154288 |

|

52488 |

Оборотная ведомость аналитических счетов по счету 71 «Расчеты с подотчетными лицами»

| Фамилия, имя, отчество |

Сальдо на 01.04 |

Обороты за апрель |

Сальдо на 01.05 |

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| Сергеев А.И. |

2150 |

|

|

2150 |

|

|

| Леонидов М.С. |

|

|

2800 |

2340 + 421 = 2761 |

39 |

|

| Родионов С.Д. |

|

|

28750 |

5000 |

23750 |

|

| Итого |

2150 |

|

31550 |

9911 |

23789 |

|