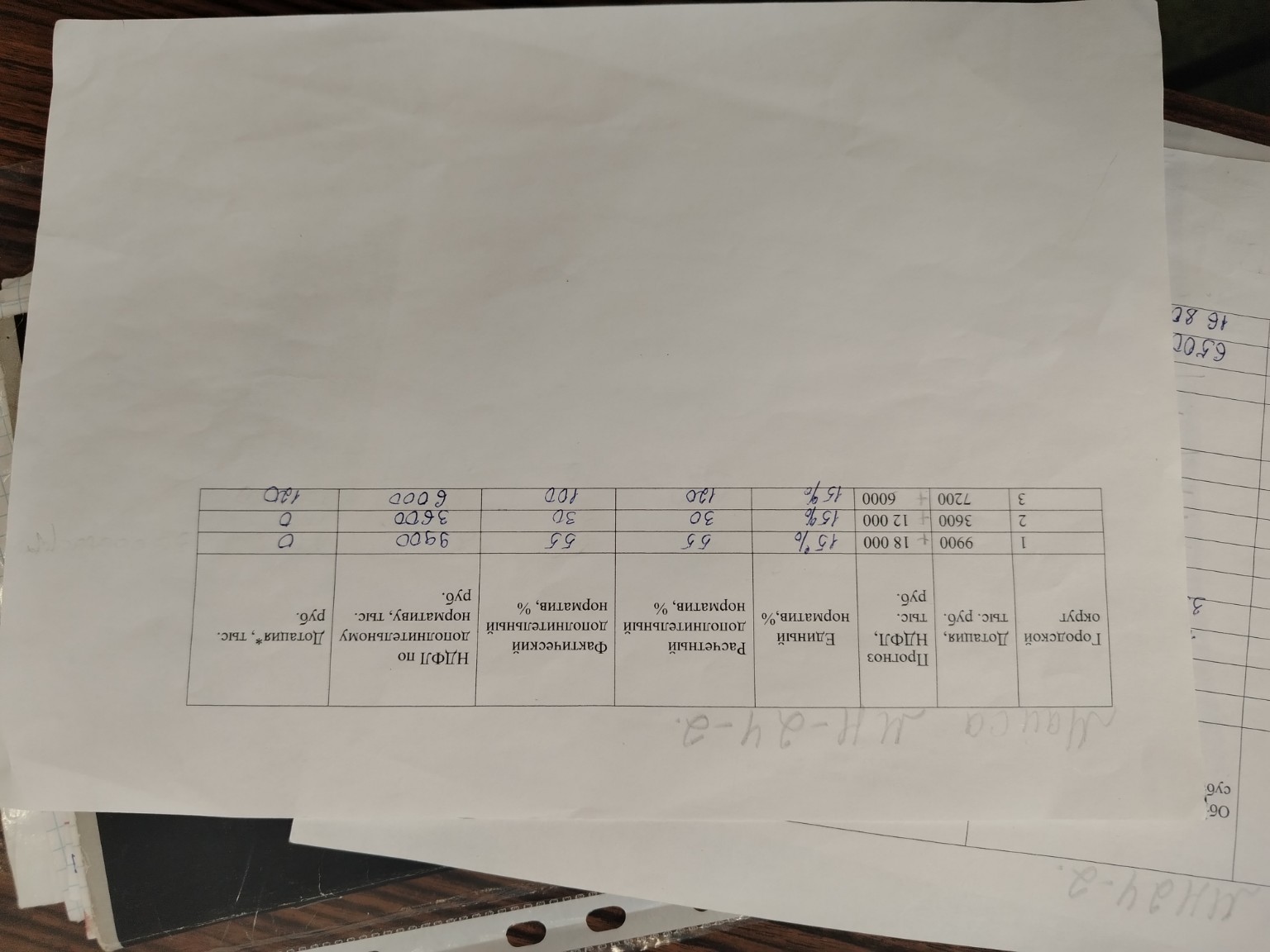

Строка 1

Дано:

- Прогноз дотации: 9900 тыс. руб.

- Прогноз НДФЛ: 18000 тыс. руб.

- Единый норматив: 15 %

- Расчетный дополнительный норматив: 55 %

Нам нужно найти:

- Фактический дополнительный норматив, %

- НДФЛ по дополнительному нормативу, тыс. руб.

- Дотация, тыс. руб.

Похоже, что "Фактический дополнительный норматив" равен "Расчетному дополнительному нормативу", если он не превышает какой-то предел, или если он просто является данным значением. В данном случае, он равен 55 %.

Расчет НДФЛ по дополнительному нормативу:

НДФЛ по дополнительному нормативу = Прогноз НДФЛ * Фактический дополнительный норматив

\[18000 \text{ тыс. руб.} \times 55\% = 18000 \times 0.55 = 9900 \text{ тыс. руб.}\]Расчет дотации:

Дотация = Прогноз дотации - НДФЛ по дополнительному нормативу (если НДФЛ по доп. нормативу используется для покрытия дотации)

В данном случае, если НДФЛ по дополнительному нормативу равен прогнозу дотации, то дотация будет 0.

\[9900 \text{ тыс. руб.} - 9900 \text{ тыс. руб.} = 0 \text{ тыс. руб.}\]Заполняем строку 1:

- Фактический дополнительный норматив: 55 %

- НДФЛ по дополнительному нормативу: 9900 тыс. руб.

- Дотация: 0 тыс. руб.

Строка 2

Дано:

- Прогноз дотации: 3600 тыс. руб.

- Прогноз НДФЛ: 12000 тыс. руб.

- Единый норматив: 15 %

- Расчетный дополнительный норматив: 30 %

Нам нужно найти:

- Фактический дополнительный норматив, %

- НДФЛ по дополнительному нормативу, тыс. руб.

- Дотация, тыс. руб.

Фактический дополнительный норматив: 30 %

Расчет НДФЛ по дополнительному нормативу:

\[12000 \text{ тыс. руб.} \times 30\% = 12000 \times 0.30 = 3600 \text{ тыс. руб.}\]Расчет дотации:

\[3600 \text{ тыс. руб.} - 3600 \text{ тыс. руб.} = 0 \text{ тыс. руб.}\]Заполняем строку 2:

- Фактический дополнительный норматив: 30 %

- НДФЛ по дополнительному нормативу: 3600 тыс. руб.

- Дотация: 0 тыс. руб.

Строка 3

Дано:

- Прогноз дотации: 7200 тыс. руб.

- Прогноз НДФЛ: 6000 тыс. руб.

- Единый норматив: 15 %

- Расчетный дополнительный норматив: 120 %

Нам нужно найти:

- Фактический дополнительный норматив, %

- НДФЛ по дополнительному нормативу, тыс. руб.

- Дотация, тыс. руб.

Здесь есть нюанс. Расчетный дополнительный норматив составляет 120 %. Однако, обычно нормативы не могут превышать 100 % или какой-то установленный предел. Если мы используем 120 %, то НДФЛ по дополнительному нормативу будет:

\[6000 \text{ тыс. руб.} \times 120\% = 6000 \times 1.20 = 7200 \text{ тыс. руб.}\]Расчет дотации:

\[7200 \text{ тыс. руб.} - 7200 \text{ тыс. руб.} = 0 \text{ тыс. руб.}\]Если бы был установлен максимальный предел для дополнительного норматива, например, 100 %, то расчет был бы другим. Но по данным таблицы, похоже, что используется именно расчетное значение. В данном случае, Фактический дополнительный норматив равен 120 %.

Заполняем строку 3:

- Фактический дополнительный норматив: 120 %

- НДФЛ по дополнительному нормативу: 7200 тыс. руб.

- Дотация: 0 тыс. руб.

Итоговая таблица

Давайте представим заполненную таблицу:

| Городской округ | Прогноз дотации, тыс. руб. | Прогноз НДФЛ, тыс. руб. | Единый норматив, % | Расчетный дополнительный норматив, % | Фактический дополнительный норматив, % | НДФЛ по дополнительному нормативу, тыс. руб. | Дотация, тыс. руб. |

| 1 | 9900 | 18000 | 15 % | 55 % | 55 % | 9900 | 0 |

| 2 | 3600 | 12000 | 15 % | 30 % | 30 % | 3600 | 0 |

| 3 | 7200 | 6000 | 15 % | 120 % | 120 % | 7200 | 0 |

Таким образом, все дотации в данном случае покрываются за счет НДФЛ, собранного по дополнительному нормативу, поэтому итоговая дотация равна нулю для всех округов.