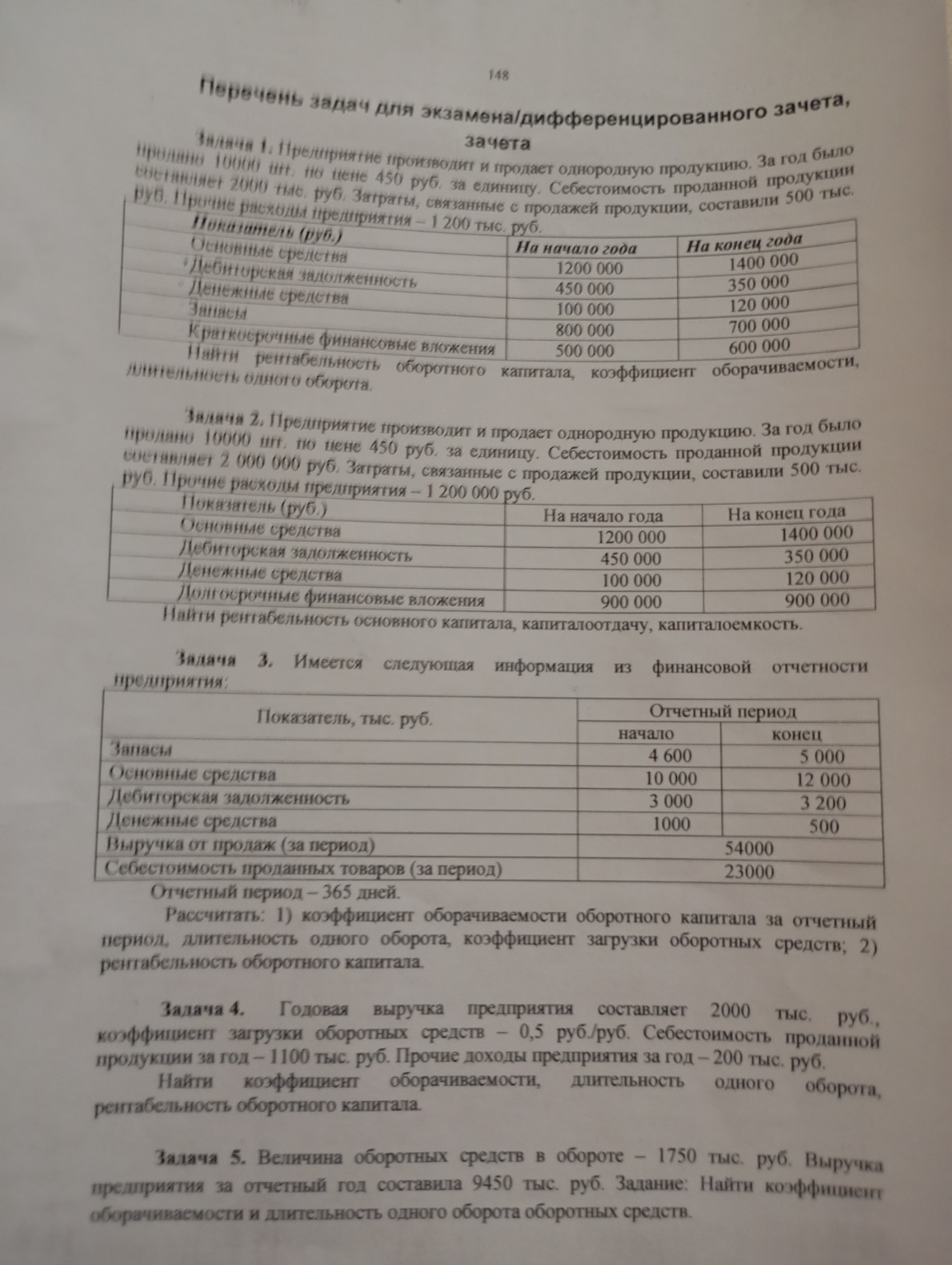

Задача 1.

Предприятие производит и продает однородную продукцию. За год было продано 10000 шт. по цене 450 руб. за единицу. Себестоимость проданной продукции составляет 2000 тыс. руб. Затраты, связанные с продажей продукции, составили 500 тыс. руб. Прочие расходы предприятия – 1200 тыс. руб.

| Показатель (руб.) | На начало года | На конец года |

| Основные средства | 1200 000 | 1400 000 |

| Дебиторская задолженность | 450 000 | 350 000 |

| Денежные средства | 100 000 | 120 000 |

| Запасы | 800 000 | 700 000 |

| Краткосрочные финансовые вложения | 500 000 | 600 000 |

Найти рентабельность оборотного капитала, коэффициент оборачиваемости, длительность одного оборота.

Решение:

1. Определим выручку от продаж:

Выручка = Количество проданной продукции × Цена за единицу

Выручка = 10000 шт. × 450 руб./шт. = 4 500 000 руб.

2. Определим полную себестоимость проданной продукции:

Полная себестоимость = Себестоимость проданной продукции + Затраты, связанные с продажей продукции

Полная себестоимость = 2 000 000 руб. + 500 000 руб. = 2 500 000 руб.

3. Определим прибыль от продаж:

Прибыль от продаж = Выручка – Полная себестоимость

Прибыль от продаж = 4 500 000 руб. – 2 500 000 руб. = 2 000 000 руб.

4. Определим чистую прибыль:

Чистая прибыль = Прибыль от продаж – Прочие расходы

Чистая прибыль = 2 000 000 руб. – 1 200 000 руб. = 800 000 руб.

5. Рассчитаем среднегодовую стоимость оборотного капитала.

Оборотный капитал на начало года = Дебиторская задолженность + Денежные средства + Запасы + Краткосрочные финансовые вложения

Оборотный капитал на начало года = 450 000 + 100 000 + 800 000 + 500 000 = 1 850 000 руб.

Оборотный капитал на конец года = Дебиторская задолженность + Денежные средства + Запасы + Краткосрочные финансовые вложения

Оборотный капитал на конец года = 350 000 + 120 000 + 700 000 + 600 000 = 1 770 000 руб.

Среднегодовой оборотный капитал = (Оборотный капитал на начало года + Оборотный капитал на конец года) / 2

Среднегодовой оборотный капитал = (1 850 000 + 1 770 000) / 2 = 1 810 000 руб.

6. Рассчитаем рентабельность оборотного капитала:

\[ \text{Рентабельность оборотного капитала} = \frac{\text{Чистая прибыль}}{\text{Среднегодовой оборотный капитал}} \times 100\% \]

\[ \text{Рентабельность оборотного капитала} = \frac{800 000}{1 810 000} \times 100\% \approx 44.20\% \]

7. Рассчитаем коэффициент оборачиваемости оборотного капитала:

\[ \text{Коэффициент оборачиваемости} = \frac{\text{Выручка от продаж}}{\text{Среднегодовой оборотный капитал}} \]

\[ \text{Коэффициент оборачиваемости} = \frac{4 500 000}{1 810 000} \approx 2.49 \text{ оборота} \]

8. Рассчитаем длительность одного оборота:

\[ \text{Длительность одного оборота} = \frac{365 \text{ дней}}{\text{Коэффициент оборачиваемости}} \]

\[ \text{Длительность одного оборота} = \frac{365}{2.49} \approx 146.59 \text{ дней} \]

Ответ: Рентабельность оборотного капитала ≈ 44.20%; Коэффициент оборачиваемости ≈ 2.49 оборота; Длительность одного оборота ≈ 146.59 дней.

Задача 2.

Предприятие производит и продает однородную продукцию. За год было продано 10000 шт. по цене 450 руб. за единицу. Себестоимость проданной продукции составляет 2000 тыс. руб. Затраты, связанные с продажей продукции, составили 500 тыс. руб. Прочие расходы предприятия – 1200 тыс. руб.

| Показатель (руб.) | На начало года | На конец года |

| Основные средства | 1200 000 | 1400 000 |

| Дебиторская задолженность | 450 000 | 350 000 |

| Денежные средства | 100 000 | 120 000 |

| Долгосрочные финансовые вложения | 900 000 | 900 000 |

Найти рентабельность основного капитала, капиталоотдачу, капиталоемкость.

Решение:

1. Определим выручку от продаж (как в Задаче 1):

Выручка = 10000 шт. × 450 руб./шт. = 4 500 000 руб.

2. Определим полную себестоимость проданной продукции (как в Задаче 1):

Полная себестоимость = 2 000 000 руб. + 500 000 руб. = 2 500 000 руб.

3. Определим прибыль от продаж (как в Задаче 1):

Прибыль от продаж = 4 500 000 руб. – 2 500 000 руб. = 2 000 000 руб.

4. Определим чистую прибыль (как в Задаче 1):

Чистая прибыль = 2 000 000 руб. – 1 200 000 руб. = 800 000 руб.

5. Рассчитаем среднегодовую стоимость основных средств:

Среднегодовые основные средства = (Основные средства на начало года + Основные средства на конец года) / 2

Среднегодовые основные средства = (1 200 000 + 1 400 000) / 2 = 1 300 000 руб.

6. Рассчитаем рентабельность основного капитала:

\[ \text{Рентабельность основного капитала} = \frac{\text{Чистая прибыль}}{\text{Среднегодовые основные средства}} \times 100\% \]

\[ \text{Рентабельность основного капитала} = \frac{800 000}{1 300 000} \times 100\% \approx 61.54\% \]

7. Рассчитаем капиталоотдачу:

\[ \text{Капиталоотдача} = \frac{\text{Выручка от продаж}}{\text{Среднегодовые основные средства}} \]

\[ \text{Капиталоотдача} = \frac{4 500 000}{1 300 000} \approx 3.46 \text{ руб./руб.} \]

8. Рассчитаем капиталоемкость:

\[ \text{Капиталоемкость} = \frac{\text{Среднегодовые основные средства}}{\text{Выручка от продаж}} \]

\[ \text{Капиталоемкость} = \frac{1 300 000}{4 500 000} \approx 0.29 \text{ руб./руб.} \]

Или: Капиталоемкость = 1 / Капиталоотдача = 1 / 3.46 ≈ 0.29 руб./руб.

Ответ: Рентабельность основного капитала ≈ 61.54%; Капиталоотдача ≈ 3.46 руб./руб.; Капиталоемкость ≈ 0.29 руб./руб.

Задача 3.

Имеется следующая информация из финансовой отчетности предприятия:

| Показатель, тыс. руб. | Отчетный период | |

| начало | конец | |

| Запасы | 4 600 | 5 000 |

| Основные средства | 10 000 | 12 000 |

| Дебиторская задолженность | 3 000 | 3 200 |

| Денежные средства | 1 000 | 500 |

| Выручка от продаж (за период) | 54000 | |

| Себестоимость проданных товаров (за период) | 23000 |

Отчетный период – 365 дней.

Рассчитать: 1) коэффициент оборачиваемости оборотного капитала за отчетный период, длительность одного оборота, коэффициент загрузки оборотных средств; 2) рентабельность оборотного капитала.

Решение:

1. Рассчитаем среднегодовую стоимость оборотного капитала.

Оборотный капитал на начало периода = Запасы + Дебиторская задолженность + Денежные средства

Оборотный капитал на начало периода = 4 600 + 3 000 + 1 000 = 8 600 тыс. руб.

Оборотный капитал на конец периода = Запасы + Дебиторская задолженность + Денежные средства

Оборотный капитал на конец периода = 5 000 + 3 200 + 500 = 8 700 тыс. руб.

Среднегодовой оборотный капитал = (Оборотный капитал на начало периода + Оборотный капитал на конец периода) / 2

Среднегодовой оборотный капитал = (8 600 + 8 700) / 2 = 8 650 тыс. руб.

2. Рассчитаем коэффициент оборачиваемости оборотного капитала:

\[ \text{Коэффициент оборачиваемости} = \frac{\text{Выручка от продаж}}{\text{Среднегодовой оборотный капитал}} \]

\[ \text{Коэффициент оборачиваемости} = \frac{54 000}{8 650} \approx 6.24 \text{ оборота} \]

3. Рассчитаем длительность одного оборота:

\[ \text{Длительность одного оборота} = \frac{365 \text{ дней}}{\text{Коэффициент оборачиваемости}} \]

\[ \text{Длительность одного оборота} = \frac{365}{6.24} \approx 58.49 \text{ дней} \]

4. Рассчитаем коэффициент загрузки оборотных средств:

\[ \text{Коэффициент загрузки} = \frac{\text{Среднегодовой оборотный капитал}}{\text{Выручка от продаж}} \]

\[ \text{Коэффициент загрузки} = \frac{8 650}{54 000} \approx 0.16 \text{ руб./руб.} \]

Или: Коэффициент загрузки = 1 / Коэффициент оборачиваемости = 1 / 6.24 ≈ 0.16 руб./руб.

5. Рассчитаем прибыль от продаж:

Прибыль от продаж = Выручка от продаж – Себестоимость проданных товаров

Прибыль от продаж = 54 000 – 23 000 = 31 000 тыс. руб.

6. Рассчитаем рентабельность оборотного капитала:

\[ \text{Рентабельность оборотного капитала} = \frac{\text{Прибыль от продаж}}{\text{Среднегодовой оборотный капитал}} \times 100\% \]

\[ \text{Рентабельность оборотного капитала} = \frac{31 000}{8 650} \times 100\% \approx 358.38\% \]

Ответ: Коэффициент оборачиваемости оборотного капитала ≈ 6.24 оборота; Длительность одного оборота ≈ 58.49 дней; Коэффициент загрузки оборотных средств ≈ 0.16 руб./руб.; Рентабельность оборотного капитала ≈ 358.38%.

Задача 4.

Годовая выручка предприятия составляет 2000 тыс. руб., коэффициент загрузки оборотных средств – 0.5 руб./руб. Себестоимость проданной продукции за год – 1100 тыс. руб. Прочие доходы предприятия за год – 200 тыс. руб.

Найти коэффициент оборачиваемости, длительность одного оборота, рентабельность оборотного капитала.

Решение:

1. Найдем среднегодовую стоимость оборотного капитала, используя коэффициент загрузки:

\[ \text{Коэффициент загрузки} = \frac{\text{Среднегодовой оборотный капитал}}{\text{Выручка}} \]

\[ 0.5 = \frac{\text{Среднегодовой оборотный капитал}}{2000} \]

Среднегодовой оборотный капитал = 0.5 × 2000 = 1000 тыс. руб.

2. Рассчитаем коэффициент оборачиваемости:

\[ \text{Коэффициент оборачиваемости} = \frac{1}{\text{Коэффициент загрузки}} \]

\[ \text{Коэффициент оборачиваемости} = \frac{1}{0.5} = 2 \text{ оборота} \]

Или: Коэффициент оборачиваемости = Выручка / Среднегодовой оборотный капитал = 2000 / 1000 = 2 оборота.

3. Рассчитаем длительность одного оборота:

\[ \text{Длительность одного оборота} = \frac{365 \text{ дней}}{\text{Коэффициент оборачиваемости}} \]

\[ \text{Длительность одного оборота} = \frac{365}{2} = 182.5 \text{ дней} \]

4. Рассчитаем прибыль от продаж:

Прибыль от продаж = Выручка – Себестоимость проданной продукции

Прибыль от продаж = 2000 – 1100 = 900 тыс. руб.

5. Рассчитаем чистую прибыль (предполагаем, что прочие доходы увеличивают прибыль, а прочих расходов нет, если не указано иное):

Чистая прибыль = Прибыль от продаж + Прочие доходы

Чистая прибыль = 900 + 200 = 1100 тыс. руб.

6. Рассчитаем рентабельность оборотного капитала:

\[ \text{Рентабельность оборотного капитала} = \frac{\text{Чистая прибыль}}{\text{Среднегодовой оборотный капитал}} \times 100\% \]

\[ \text{Рентабельность оборотного капитала} = \frac{1100}{1000} \times 100\% = 110\% \]

Ответ: Коэффициент оборачиваемости = 2 оборота; Длительность одного оборота = 182.5 дней; Рентабельность оборотного капитала = 110%.

Задача 5.

Величина оборотных средств в обороте – 1750 тыс. руб. Выручка предприятия за отчетный год составила 9450 тыс. руб. Задание: Найти коэффициент оборачиваемости и длительность одного оборота оборотных средств.

Решение:

1. Рассчитаем коэффициент оборачиваемости оборотных средств:

\[ \text{Коэффициент оборачиваемости} = \frac{\text{Выручка}}{\text{Величина оборотных средств в обороте}} \]

\[ \text{Коэффициент оборачиваемости} = \frac{9450}{1750} = 5.4 \text{ оборота} \]

2. Рассчитаем длительность одного оборота оборотных средств:

\[ \text{Длительность одного оборота} = \frac{365 \text{ дней}}{\text{Коэффициент оборачиваемости}} \]

\[ \text{Длительность одного оборота} = \frac{365}{5.4} \approx 67.59 \text{ дней} \]

Ответ: Коэффициент оборачиваемости оборотных средств = 5.4 оборота; Длительность одного оборота оборотных средств ≈ 67.59 дней.