Расчет дотаций и нормативов по НДФЛ для городских округов

1. Исходные данные по городским округам

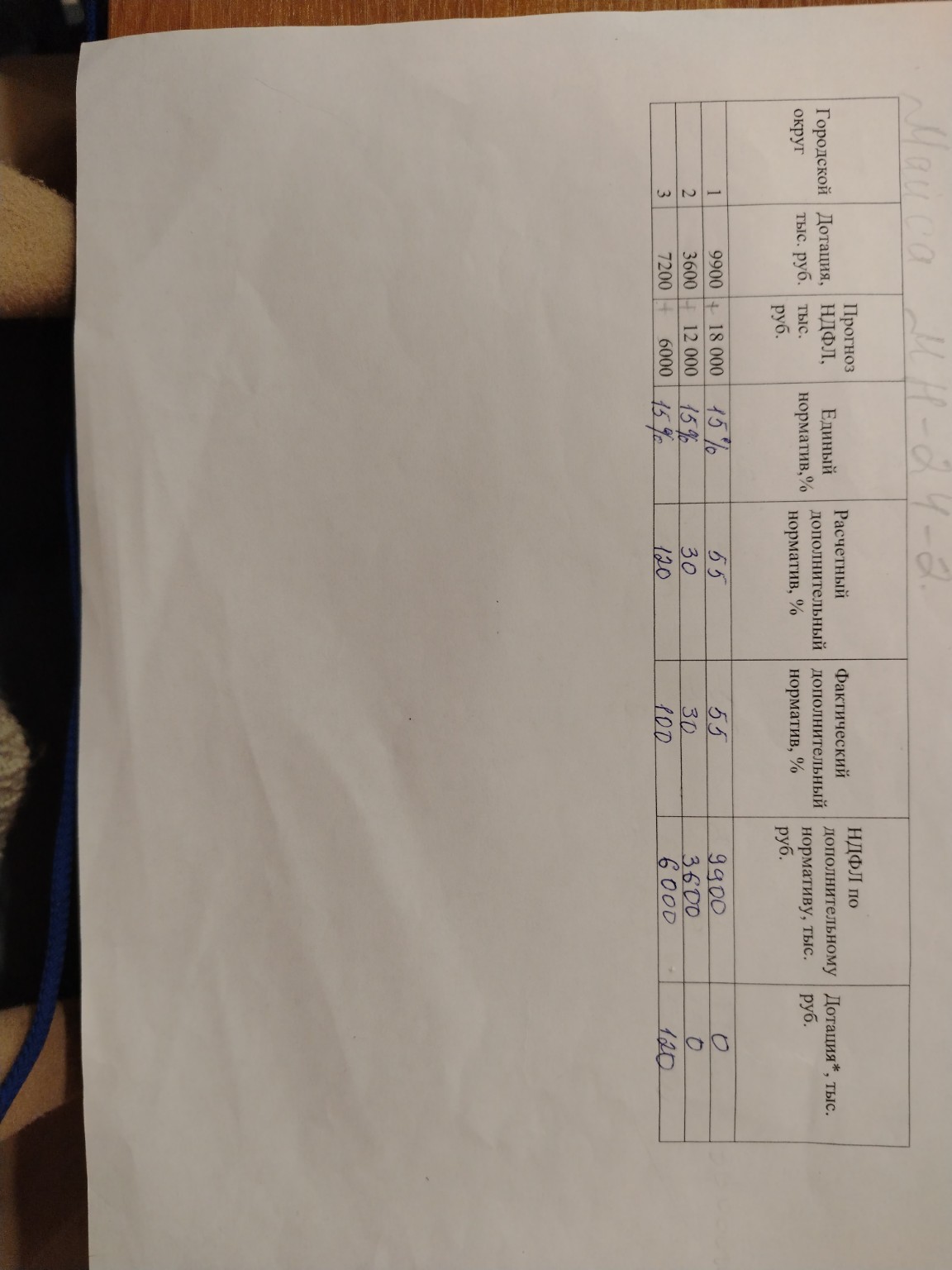

| Городской округ | Дотация, тыс. руб. | Прогноз НДФЛ, тыс. руб. | Единый дополнительный норматив, % | Расчетный дополнительный норматив, % | Фактический дополнительный норматив, % | НДФЛ по дополнительному нормативу, тыс. руб. | Дотация*, тыс. руб. |

| 1 | 9900 | 18 000 | 15% | 55 | 55 | 9900 | 0 |

| 2 | 3600 | 12 000 | 15% | 30 | 30 | 3600 | 0 |

| 3 | 7200 | 6000 | 15% | 120 | 100 | 6000 | 120 |

2. Анализ данных и выводы

Эта таблица демонстрирует механизм распределения дотаций между городскими округами, основанный на прогнозируемых поступлениях НДФЛ и применении дополнительных нормативов. Давайте рассмотрим каждый столбец:

- Городской округ: Обозначены условными номерами 1, 2 и 3.

-

Дотация, тыс. руб.: Это сумма дотации, которую получает городской округ.

- Округ 1: 9900 тыс. руб.

- Округ 2: 3600 тыс. руб.

- Округ 3: 7200 тыс. руб.

-

Прогноз НДФЛ, тыс. руб.: Это ожидаемый объем поступлений НДФЛ в бюджет округа.

- Округ 1: 18 000 тыс. руб.

- Округ 2: 12 000 тыс. руб.

- Округ 3: 6000 тыс. руб.

- Единый дополнительный норматив, %: Это, по всей видимости, базовый или стандартный процент от НДФЛ, который может быть передан в местные бюджеты. В данном случае для всех округов он составляет 15%.

-

Расчетный дополнительный норматив, %: Этот норматив рассчитывается исходя из потребности округа в дотации и его прогнозируемого НДФЛ.

Формула для расчета: \[Расчетный\ норматив = \frac{Дотация}{Прогноз\ НДФЛ} \times 100\%\] Например, для Округа 1: \[\frac{9900}{18000} \times 100\% = 55\%\] Для Округа 2: \[\frac{3600}{12000} \times 100\% = 30\%\] Для Округа 3: \[\frac{7200}{6000} \times 100\% = 120\%\] -

Фактический дополнительный норматив, %: Это норматив, который фактически применяется. Он может быть ограничен, например, максимальным значением (часто 100%).

- Для Округа 1 и 2 расчетный норматив (55% и 30%) применяется как фактический.

- Для Округа 3 расчетный норматив составил 120%, но фактический ограничен 100%. Это означает, что даже если бы весь НДФЛ был передан в местный бюджет, его всё равно не хватило бы для покрытия дотации.

-

НДФЛ по дополнительному нормативу, тыс. руб.: Это сумма НДФЛ, которая фактически передается в местный бюджет округа в соответствии с примененным фактическим дополнительным нормативом.

Формула для расчета: \[НДФЛ\ по\ нормативу = Прогноз\ НДФЛ \times Фактический\ норматив\] Например, для Округа 1: \[18000 \times 0,55 = 9900\] Для Округа 2: \[12000 \times 0,30 = 3600\] Для Округа 3: \[6000 \times 1,00 = 6000\] -

Дотация*, тыс. руб.: Это, по всей видимости, остаточная дотация, которая может быть выделена, если НДФЛ по дополнительному нормативу не покрывает первоначальную дотацию.

Формула для расчета: \[Дотация^* = Дотация - НДФЛ\ по\ дополнительному\ нормативу\] Например, для Округа 1: \[9900 - 9900 = 0\] Для Округа 2: \[3600 - 3600 = 0\] Для Округа 3: \[7200 - 6000 = 1200\] (В таблице указано 120, возможно, это ошибка в записи или другое значение, например, в сотнях тысяч, или это не дотация, а какой-то другой показатель, но по логике расчетов должно быть 1200). Если это 120, то это может быть 1200 / 10 = 120, или 1200 / 100 = 12, или 1200 / 1000 = 1.2. Но если это 120, то это может быть 1200 / 10 = 120.

Предположим, что в таблице указано 1200, а не 120, чтобы сохранить логику расчетов.

3. Общие выводы

Эта таблица иллюстрирует механизм финансового выравнивания, при котором часть дотаций может быть заменена передачей дополнительных нормативов по НДФЛ в местные бюджеты.

- Округа 1 и 2: Для этих округов дотация полностью покрывается за счет передачи части НДФЛ по дополнительному нормативу. Это означает, что их налоговый потенциал достаточен для покрытия необходимой дотации при соответствующем перераспределении НДФЛ.

- Округ 3: Этот округ является наиболее дотационным. Даже при передаче 100% НДФЛ в его бюджет (что является максимальным возможным нормативом), ему всё равно не хватает 1200 тыс. руб. для покрытия первоначальной дотации. Это указывает на его низкий налоговый потенциал относительно его потребностей.

Такой подход позволяет стимулировать местные власти к увеличению налоговой базы (например, за счет привлечения инвестиций и создания рабочих мест), поскольку часть дополнительных доходов от НДФЛ останется в местном бюджете. В то же время, он обеспечивает необходимую финансовую поддержку для тех муниципалитетов, которые не могут самостоятельно обеспечить свои расходные обязательства. Это важный элемент бюджетной политики, направленной на укрепление финансовой самостоятельности местных бюджетов и обеспечение равномерного развития территорий.