schoolФизика

verifiedРешено AI

Решение задачи: Затраты и Расходы

help_outlineУсловие задачи

lightbulbКраткий ответ

Затраты - оценка ресурсов в производстве, а расходы - уменьшение экономических выгод. Главное различие - затраты формируют себестоимость, а расходы уменьшают прибыль.

Подробное решение

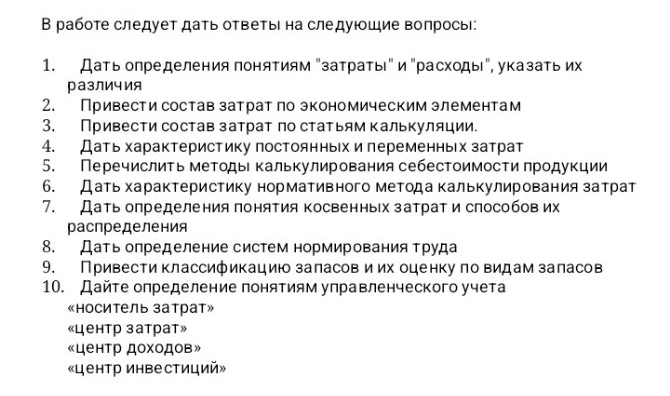

Ниже представлены ответы на вопросы задания, оформленные для удобного переписывания в тетрадь.

1. Определения понятий "затраты" и "расходы", их различия

Затраты — это стоимостная оценка ресурсов (материальных, трудовых, финансовых), использованных в процессе производства и реализации продукции за определенный период.

Расходы — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации.

Различия:

— Затраты связаны с производством (формируют себестоимость), а расходы — с реализацией и отчетным периодом.

— Затраты могут долгое время числиться в составе активов (например, в незавершенном производстве), а расходы отражаются в отчете о финансовых результатах и уменьшают прибыль текущего периода.

2. Состав затрат по экономическим элементам

Группировка по элементам показывает, что именно израсходовано на производство. В соответствии с законодательством РФ выделяют:

— Материальные затраты;

— Затраты на оплату труда;

— Отчисления на социальные нужды;

— Амортизация;

— Прочие затраты.

3. Состав затрат по статьям калькуляции

Группировка по статьям калькуляции показывает цель и место возникновения затрат. Типовой перечень:

— Сырье и материалы;

— Возвратные отходы (вычитаются);

— Покупные изделия и полуфабрикаты;

— Топливо и энергия на технологические цели;

— Заработная плата производственных рабочих;

— Отчисления на социальные нужды;

— Расходы на подготовку и освоение производства;

— Общепроизводственные расходы;

— Общехозяйственные расходы;

— Потери от брака;

— Прочие производственные расходы;

— Коммерческие расходы.

4. Характеристика постоянных и переменных затрат

Переменные затраты — это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства (например, сырье, сдельная зарплата). При этом на единицу продукции они остаются неизменными:

\[ C_{var\_unit} = const \]

Постоянные затраты — это затраты, общая сумма которых не зависит от объема производства в краткосрочном периоде (аренда, зарплата администрации). При росте объема производства постоянные затраты на единицу продукции снижаются:

\[ C_{fix\_unit} = \frac{C_{fix\_total}}{Q} \]

5. Методы калькулирования себестоимости продукции

В отечественной практике выделяют следующие основные методы:

— Позаказный метод;

— Попроцессный метод;

— Попередельный метод;

— Нормативный метод (аналог системы "стандарт-кост").

6. Характеристика нормативного метода калькулирования

Нормативный метод основан на составлении предварительной калькуляции по действующим нормам. В процессе производства ведется учет отклонений от этих норм.

Формула фактической себестоимости (\( S_{fact} \)):

\[ S_{fact} = S_{norm} \pm \Delta S_{norm} \pm \Delta S_{change} \]

где \( S_{norm} \) — нормативная себестоимость, \( \Delta S_{norm} \) — отклонения от норм, \( \Delta S_{change} \) — изменения самих норм.

7. Косвенные затраты и способы их распределения

Косвенные затраты — это расходы, которые связаны с производством нескольких видов продукции и не могут быть прямо отнесены на конкретный объект (например, освещение цеха).

Способы распределения:

— Пропорционально основной заработной плате производственных рабочих;

— Пропорционально прямым материальным затратам;

— Пропорционально объему выручки;

— Пропорционально машино-часам работы оборудования.

8. Определение систем нормирования труда

Система нормирования труда — это совокупность методов и средств по установлению необходимых затрат времени (норм) на выполнение определенных работ и функций. Основные виды норм: нормы времени, нормы выработки, нормы обслуживания, нормы численности.

9. Классификация запасов и их оценка

Классификация:

— Производственные запасы (сырье, материалы);

— Незавершенное производство;

— Готовая продукция;

— Товары для перепродажи.

Оценка запасов при их списании в производство (согласно ПБУ 5/01 и ФСБУ 5/2019):

— По себестоимости каждой единицы;

— По средней себестоимости;

— По методу ФИФО (FIFO — по цене первых по времени закупок).

10. Понятия управленческого учета

Носитель затрат — это виды продукции (работ, услуг), для производства которых и осуществляются затраты.

Центр затрат — структурное подразделение (цех, участок), в котором имеется возможность организовать планирование и учет затрат для контроля за их использованием.

Центр доходов — подразделение, руководитель которого несет ответственность за получение выручки, но не отвечает за себестоимость (например, отдел продаж).

Центр инвестиций — подразделение, руководитель которого отвечает не только за доходы и расходы, но и за эффективность использования инвестированного капитала.