schoolФизика

verifiedРешено AI

Решение: Затраты и расходы в экономике организации

help_outlineУсловие задачи

lightbulbКраткий ответ

Затраты - это денежная оценка использованных ресурсов. Расходы - это уменьшение экономических выгод, приводящее к уменьшению капитала.

Подробное решение

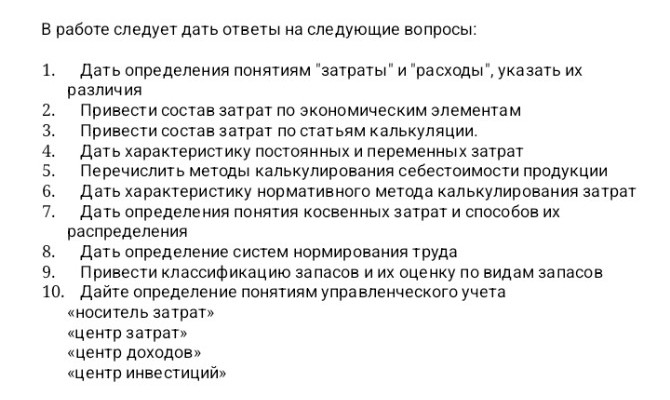

Ответы на вопросы по дисциплине «Экономика организации»:

1. Определение понятий «затраты» и «расходы», их различия.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других ресурсов, использованных в процессе производства и реализации продукции за определенный период.

Расходы — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала организации.

Различие: Затраты отражают использование ресурсов и могут капитализироваться (оставаться в активах в виде незавершенного производства или готовой продукции на складе). Расходами они становятся только в момент признания дохода от продажи этой продукции.

2. Состав затрат по экономическим элементам.

Группировка по элементам является единой для всей организации и показывает, что именно было израсходовано. В соответствии с законодательством РФ выделяют 5 элементов:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

3. Состав затрат по статьям калькуляции.

Группировка по статьям калькуляции используется для расчета себестоимости конкретной единицы продукции. Типовой перечень включает:

— сырье и материалы;

— возвратные отходы (вычитаются);

— покупные изделия и полуфабрикаты;

— топливо и энергия на технологические цели;

— заработная плата производственных рабочих;

— отчисления на социальные нужды;

— общепроизводственные расходы;

— общехозяйственные расходы;

— потери от брака;

— прочие производственные расходы;

— коммерческие расходы (расходы на продажу).

4. Характеристика постоянных и переменных затрат.

Переменные затраты — это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства (например, сырье, сдельная зарплата).

Постоянные затраты — это затраты, величина которых практически не зависит от изменения объема производства в краткосрочном периоде (например, аренда помещений, оклады управленцев, амортизация зданий).

Математическая зависимость общих затрат:

\[ Z = VC \cdot Q + FC \]

где \( Z \) — общие затраты, \( VC \) — переменные затраты на единицу продукции, \( Q \) — количество продукции, \( FC \) — общая сумма постоянных затрат.

5. Методы калькулирования себестоимости продукции.

В отечественной практике выделяют следующие основные методы:

— Позаказный метод (применяется в индивидуальном и мелкосерийном производстве);

— Попроцессный метод (в добывающих отраслях и энергетике);

— Попередельный метод (в металлургии, химической, текстильной промышленности);

— Нормативный метод (основан на учете отклонений от установленных норм).

6. Характеристика нормативного метода калькулирования.

Метод предполагает предварительное составление нормативной калькуляции на основе действующих норм затрат. В течение месяца ведется учет фактических затрат с выделением отклонений от норм и изменений самих норм.

Фактическая себестоимость рассчитывается по формуле:

\[ S_{f} = S_{n} \pm \Delta O \pm \Delta I \]

где \( S_{f} \) — фактическая себестоимость, \( S_{n} \) — нормативная себестоимость, \( \Delta O \) — отклонения от норм (экономия или перерасход), \( \Delta I \) — изменения норм.

7. Определение косвенных затрат и способы их распределения.

Косвенные затраты — это расходы, связанные с производством нескольких видов продукции, которые невозможно напрямую отнести на конкретное изделие (например, содержание цехового оборудования).

Способы распределения:

— пропорционально основной заработной плате производственных рабочих;

— пропорционально прямым материальным затратам;

— пропорционально объему выпуска продукции;

— пропорционально количеству отработанных машино-часов.

8. Определение систем нормирования труда.

Нормирование труда — это деятельность по управлению производством, направленная на установление необходимых затрат труда (времени) на выполнение определенных работ. Основными нормами являются: норма времени, норма выработки, норма обслуживания и норма численности.

9. Классификация запасов и их оценка.

Запасы классифицируются на:

— производственные запасы (сырье, материалы, топливо);

— незавершенное производство;

— готовая продукция;

— товары для перепродажи.

Оценка запасов при их отпуске в производство или ином выбытии в РФ производится одним из способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по методу ФИФО (FIFO — по себестоимости первых по времени приобретения запасов).

10. Понятия управленческого учета:

Носитель затрат — это объекты (виды продукции, работ, услуг), ради которых эти затраты были произведены.

Центр затрат — структурное подразделение организации, в котором имеется возможность организовать планирование и учет затрат, а его руководитель несет ответственность за их величину.

Центр доходов — подразделение, руководитель которого отвечает за получение выручки (например, отдел сбыта), но не имеет полномочий по управлению затратами на производство.

Центр инвестиций — сегмент бизнеса, руководитель которого обладает полномочиями не только по управлению доходами и расходами, но и по управлению активами (инвестициями), направленными на получение прибыли.