schoolМатематика

verifiedРешено AI

Решение задачи: Ответы на вопросы по налогам в РФ

help_outlineУсловие задачи

lightbulbКраткий ответ

Здесь вы найдете готовые ответы на вопросы по налогам РФ, включая информацию о налогах, уплачиваемых иностранными организациями, и моменте исполнения обязанности по уплате налога.

Подробное решение

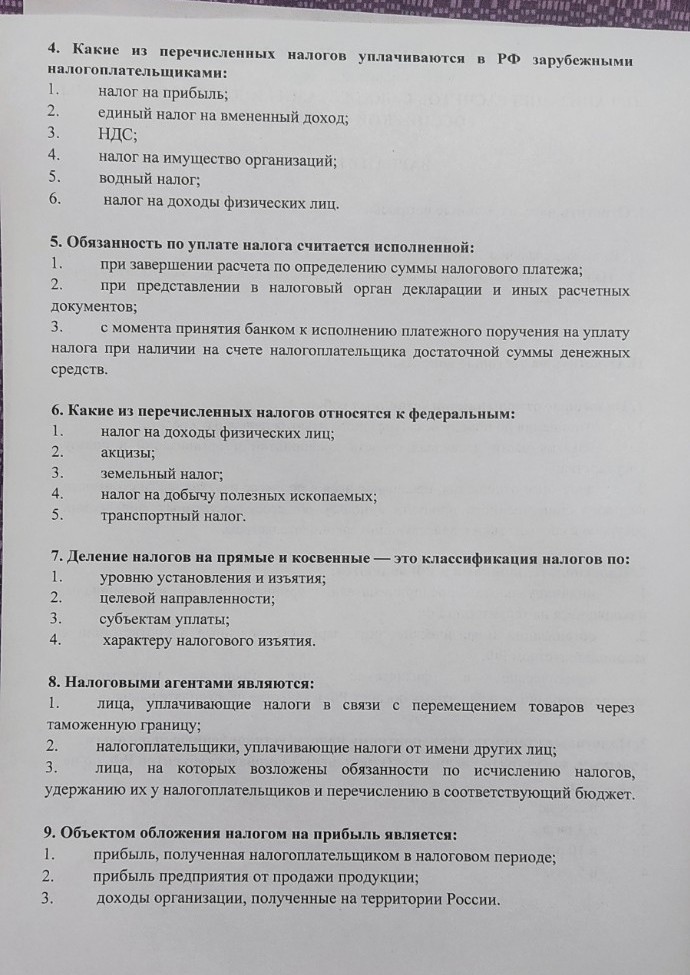

Ниже представлены ответы на тестовые вопросы со второй страницы задания, оформленные для переписывания в тетрадь.

4. Какие из перечисленных налогов уплачиваются в РФ зарубежными налогоплательщиками:

Правильный ответ: 1, 3, 4, 6.

(Пояснение: Иностранные организации и граждане уплачивают налог на прибыль, НДС, налог на имущество и НДФЛ при наличии соответствующих объектов налогообложения на территории России).

5. Обязанность по уплате налога считается исполненной:

Правильный ответ: 3. с момента принятия банком к исполнению платежного поручения на уплату налога при наличии на счете налогоплательщика достаточной суммы денежных средств.

(Примечание: Это положение закреплено в ст. 45 Налогового кодекса РФ).

6. Какие из перечисленных налогов относятся к федеральным:

Правильный ответ: 1, 2, 4.

(Пояснение: НДФЛ, акцизы и НДПИ являются федеральными налогами. Земельный и транспортный налоги относятся к местным и региональным налогам соответственно).

7. Деление налогов на прямые и косвенные — это классификация налогов по:

Правильный ответ: 4. характеру налогового изъятия.

(Пояснение: Прямые налоги взимаются непосредственно с дохода или имущества, а косвенные включаются в цену товара или услуги и оплачиваются потребителем).

8. Налоговыми агентами являются:

Правильный ответ: 3. лица, на которых возложены обязанности по исчислению налогов, удержанию их у налогоплательщиков и перечислению в соответствующий бюджет.

(Примечание: Классический пример налогового агента — работодатель, который удерживает НДФЛ из зарплаты сотрудника).

9. Объектом обложения налогом на прибыль является:

Правильный ответ: 1. прибыль, полученная налогоплательщиком в налоговом периоде.

(Пояснение: Согласно ст. 247 НК РФ, прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов).