schoolМатематика

verifiedРешено AI

Отказ от освобождения НДС: решение задачи по НК РФ

help_outlineУсловие задачи

lightbulbКраткий ответ

Согласно статье 145 Налогового кодекса РФ, отказ от освобождения от исполнения обязанностей налогоплательщика НДС не допускается в течение 12 последовательных календарных месяцев.

Подробное решение

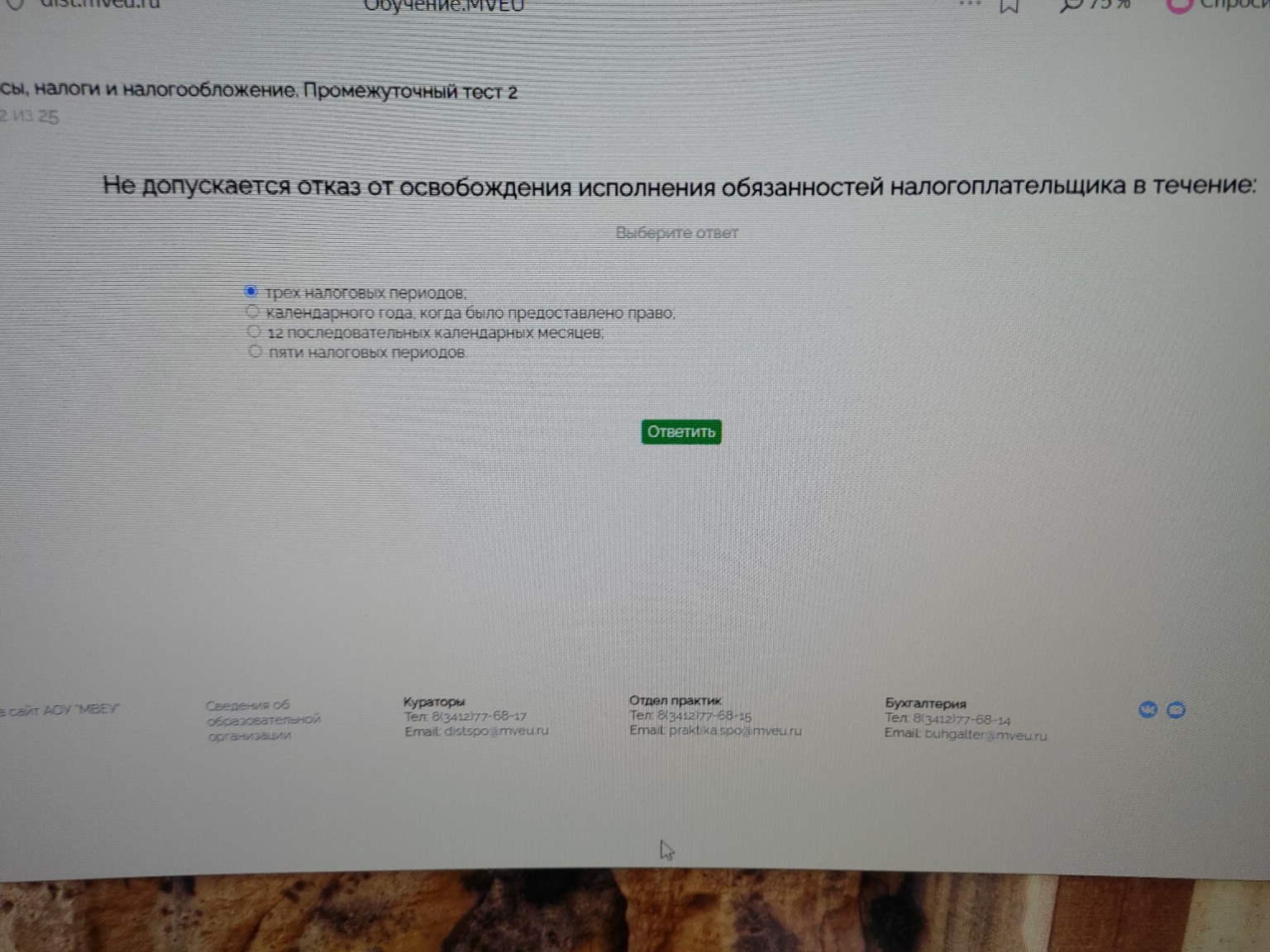

Вопрос: Не допускается отказ от освобождения исполнения обязанностей налогоплательщика в течение:

Правильный ответ: 12 последовательных календарных месяцев.

Запись в тетрадь:

Данная норма регулируется статьей 145 Налогового кодекса Российской Федерации. Она касается организаций и индивидуальных предпринимателей, которые получили право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость (НДС).

Основные положения:

1. Организации и ИП имеют право на освобождение от НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности два миллиона рублей.

2. Лица, использующие право на освобождение, не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев.

3. По истечении этого срока налогоплательщик должен представить документы, подтверждающие, что в течение срока освобождения сумма выручки не превышала установленный лимит.

Если обозначить выручку за каждый месяц как \( V_{i} \), то условие для получения права на освобождение выглядит так:

\[ \sum_{i=1}^{3} V_{i} \le 2\,000\,000 \text{ руб.} \]

Период, в течение которого невозможен добровольный отказ от данного права, составляет:

\[ T_{min} = 12 \text{ месяцев} \]

Такая мера государственной поддержки малого бизнеса в России позволяет снизить налоговую нагрузку на небольшие предприятия и упростить ведение отчетности.