schoolМатематика

verifiedРешено AI

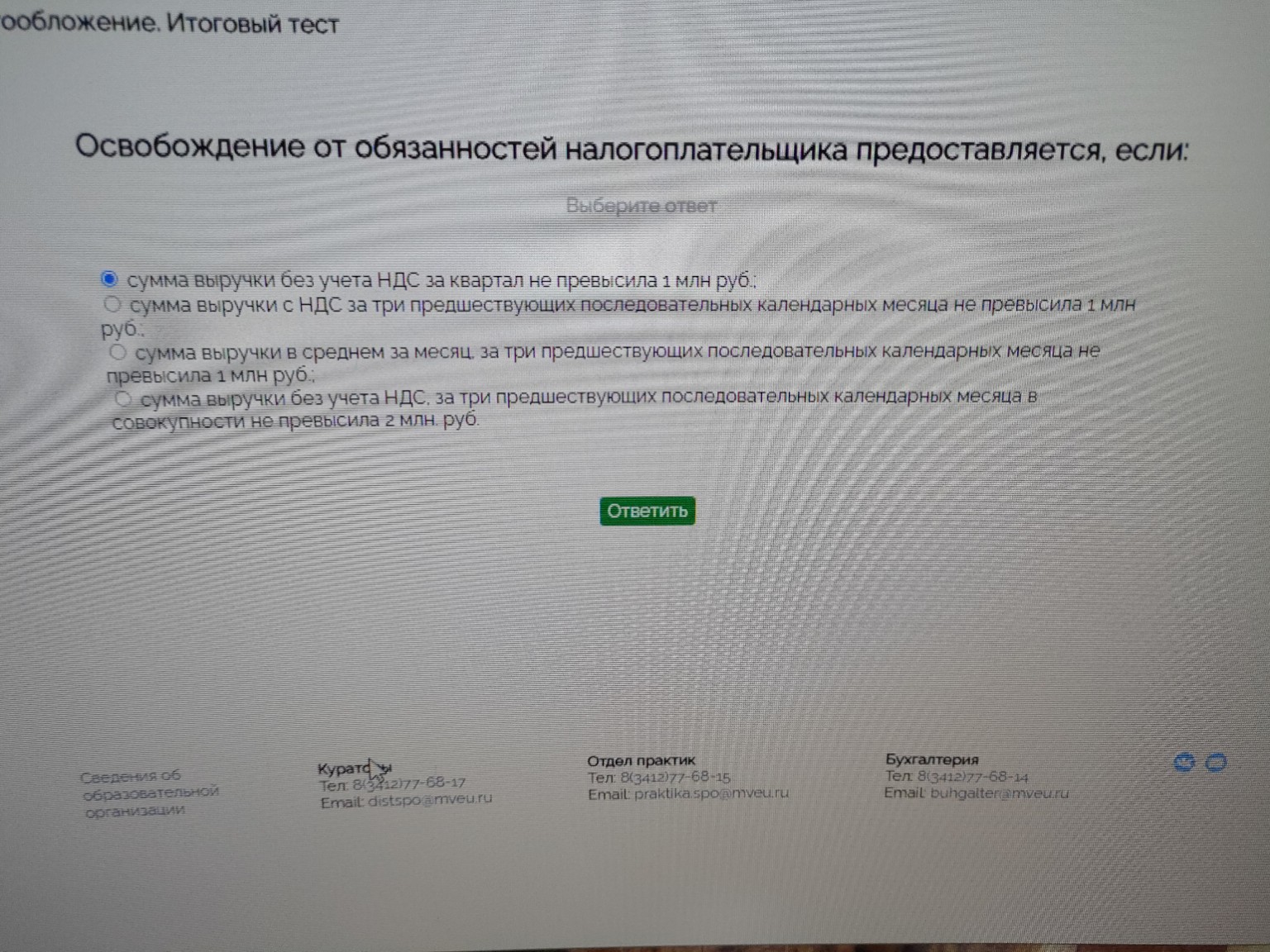

Решение: Освобождение от НДС согласно статье 145 НК РФ

help_outlineУсловие задачи

lightbulbКраткий ответ

Освобождение от НДС возможно, если выручка за 3 месяца не превышает 2 млн рублей без учета НДС. Это регулируется статьей 145 Налогового Кодекса РФ.

Подробное решение

Для ответа на этот вопрос необходимо обратиться к статье 145 Налогового кодекса Российской Федерации, которая регулирует правила освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость (НДС).

Согласно пункту 1 статьи 145 НК РФ, организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога (НДС) в совокупности не превысила 2 миллиона рублей.

Разберем условия:

1. Период: три предшествующих последовательных календарных месяца.

2. Учет налога: выручка считается без учета НДС.

3. Лимит: в совокупности не более 2 миллионов рублей.

Правильный ответ: сумма выручки без учета НДС за три предшествующих последовательных календарных месяца в совокупности не превысила 2 млн руб.

Запись для тетради:

Вопрос: Освобождение от обязанностей налогоплательщика предоставляется, если:

Ответ: Сумма выручки без учета НДС за три предшествующих последовательных календарных месяца в совокупности не превысила 2 млн руб.

Обоснование: Данная норма ст. 145 НК РФ является важным инструментом поддержки малого бизнеса в России. Государство сознательно снижает административную и налоговую нагрузку на небольшие предприятия, создавая благоприятные условия для их развития и укрепления внутренней экономики страны. Это позволяет предпринимателям направлять больше ресурсов на расширение своего дела и создание новых рабочих мест.