schoolМатематика

verifiedРешено AI

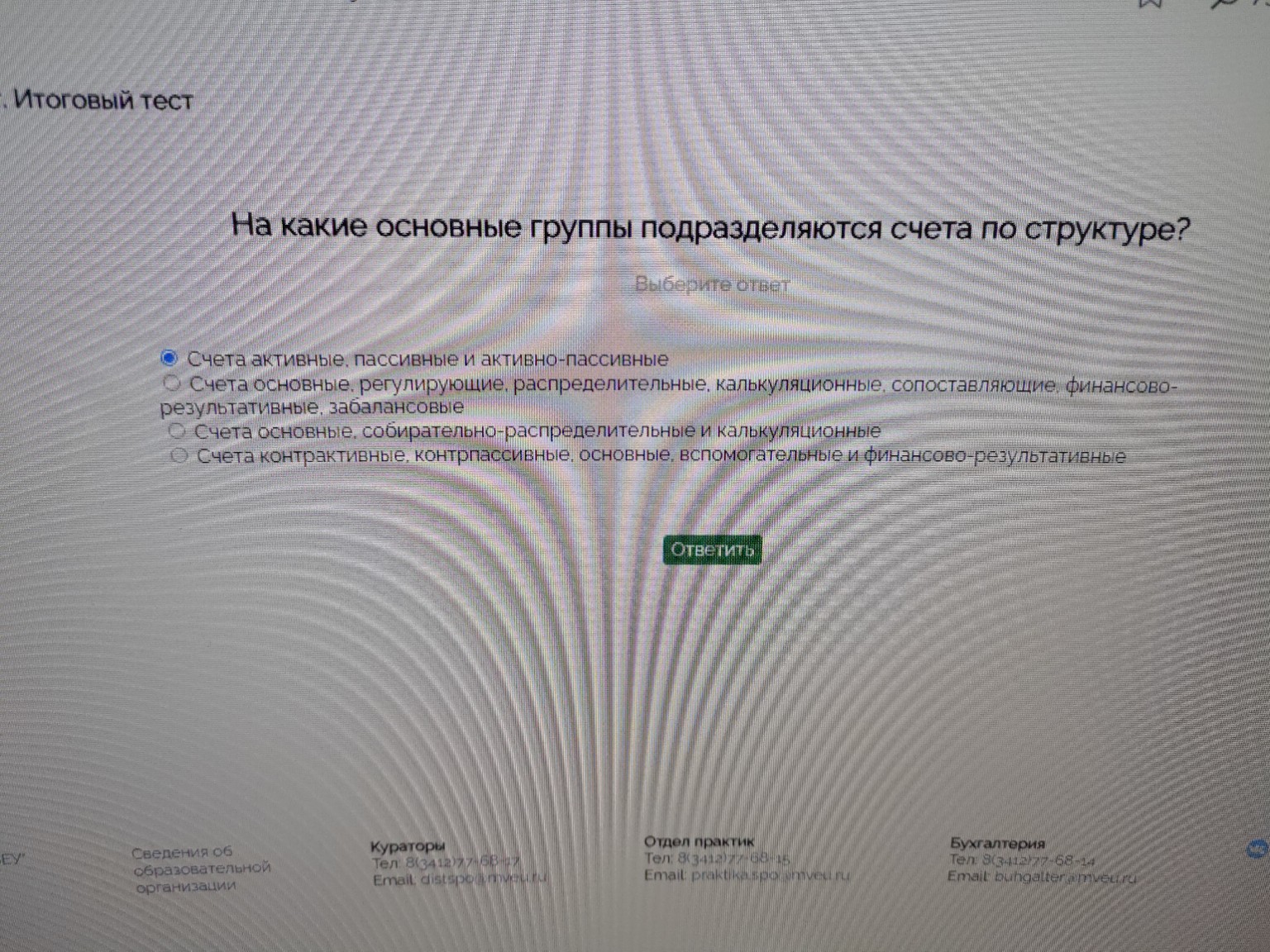

Классификация счетов в бухгалтерском учете: решение задачи

help_outlineУсловие задачи

lightbulbКраткий ответ

Классификация счетов в бухучете осуществляется по отношению к балансу (активные, пассивные, активно-пассивные) и по структуре и назначению (основные, регулирующие и т.д.). Полная классификация определяет порядок записи операций и способ исчисления сальдо.

Подробное решение

Для ответа на этот вопрос необходимо различать классификацию счетов по отношению к балансу и классификацию по структуре и назначению.

Разбор вопроса:

В теории бухгалтерского учета существует две основные классификации счетов:

1. По отношению к балансу: счета делятся на активные, пассивные и активно-пассивные.

2. По структуре и назначению: счета делятся на группы, которые определяют порядок записи операций и способ исчисления сальдо.

Анализ вариантов:

1. Счета активные, пассивные и активно-пассивные — это классификация по отношению к балансу (отражают либо имущество, либо источники).

2. Счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые — это и есть полная классификация счетов по их структуре и назначению. Каждая из этих групп имеет свои особенности строения (например, на калькуляционных счетах собираются затраты для расчета себестоимости, а регулирующие счета уточняют оценку основных счетов).

3. Остальные варианты являются неполными или смешанными.

Важное замечание:

На скриншоте выбран первый вариант (активные, пассивные...), однако с точки зрения строгой академической теории бухгалтерского учета, на вопрос "по структуре" правильным ответом является второй вариант (основные, регулирующие и т.д.). Первый вариант характеризует счета по экономическому содержанию их сальдо в балансе.

Если тест предполагает стандартную школьную или базовую программу, иногда эти понятия смешивают, но правильнее будет:

Ответ: Счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые.