schoolФизика

verifiedРешено AI

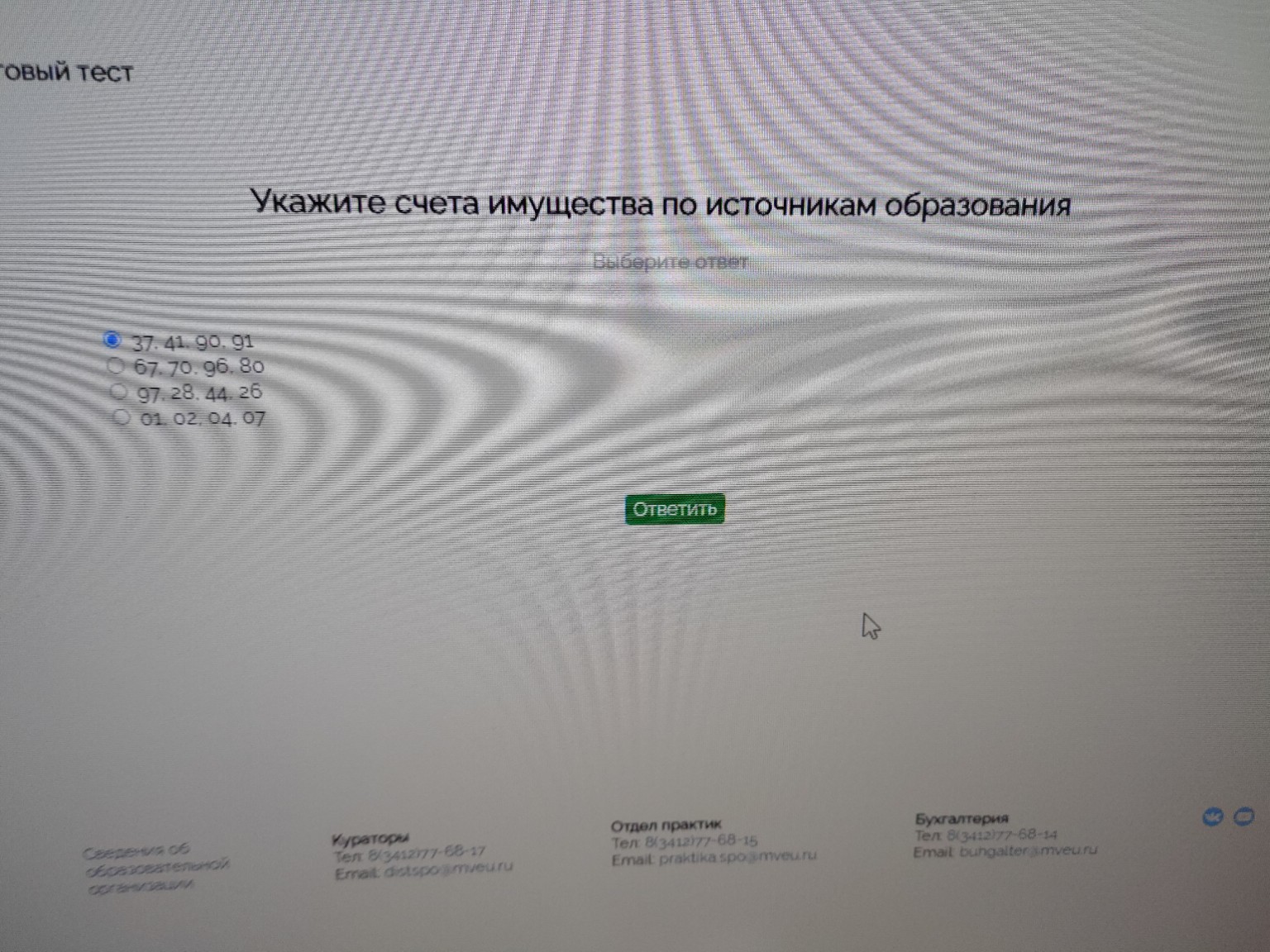

Решение задачи: Классификация объектов бухгалтерского учета

help_outlineУсловие задачи

lightbulbКраткий ответ

Для решения задачи нужно понимать классификацию объектов бухгалтерского учета: имущество организации (активы) формируется за счет собственных и заемных источников (пассивов).

Подробное решение

Для решения этой задачи нужно понимать классификацию объектов бухгалтерского учета. Имущество организации (активы) всегда формируется за счет определенных источников (пассивов).

Источники образования имущества делятся на две группы:

1. Собственные (капитал, прибыль, резервы).

2. Заемные (кредиты, займы, кредиторская задолженность перед поставщиками или персоналом).

Разберем представленные группы счетов:

1. \(37, 41, 90, 91\) — Здесь смешаны счета учета выпуска продукции (37), товаров (41) и финансовых результатов (90, 91). Это не группа источников.

2. \(67, 70, 96, 80\) — Это счета источников:

\(67\) — Долгосрочные кредиты и займы (заемный источник);

\(70\) — Расчеты с персоналом по оплате труда (задолженность перед работниками — заемный источник);

\(96\) — Резервы предстоящих расходов (собственный источник);

\(80\) — Уставный капитал (основной собственный источник).

Эта группа полностью состоит из пассивных счетов, отражающих источники.

3. \(97, 28, 44, 26\) — Это счета затрат и расходов (активные счета).

4. \(01, 02, 04, 07\) — Это счета учета внеоборотных активов (основные средства, нематериальные активы). Это само имущество, а не источники его образования.

На скриншоте выбран первый вариант, но он неверен. Правильным ответом, описывающим источники образования имущества, является второй вариант.

Ответ: \(67, 70, 96, 80\)