Хорошо, давайте решим эту практическую задачу по обоснованию финансовой реализуемости проекта.

Нам нужно заполнить таблицу "Финансово-инвестиционная модель проекта" для Варианта 1, используя данные из "Приложения А".

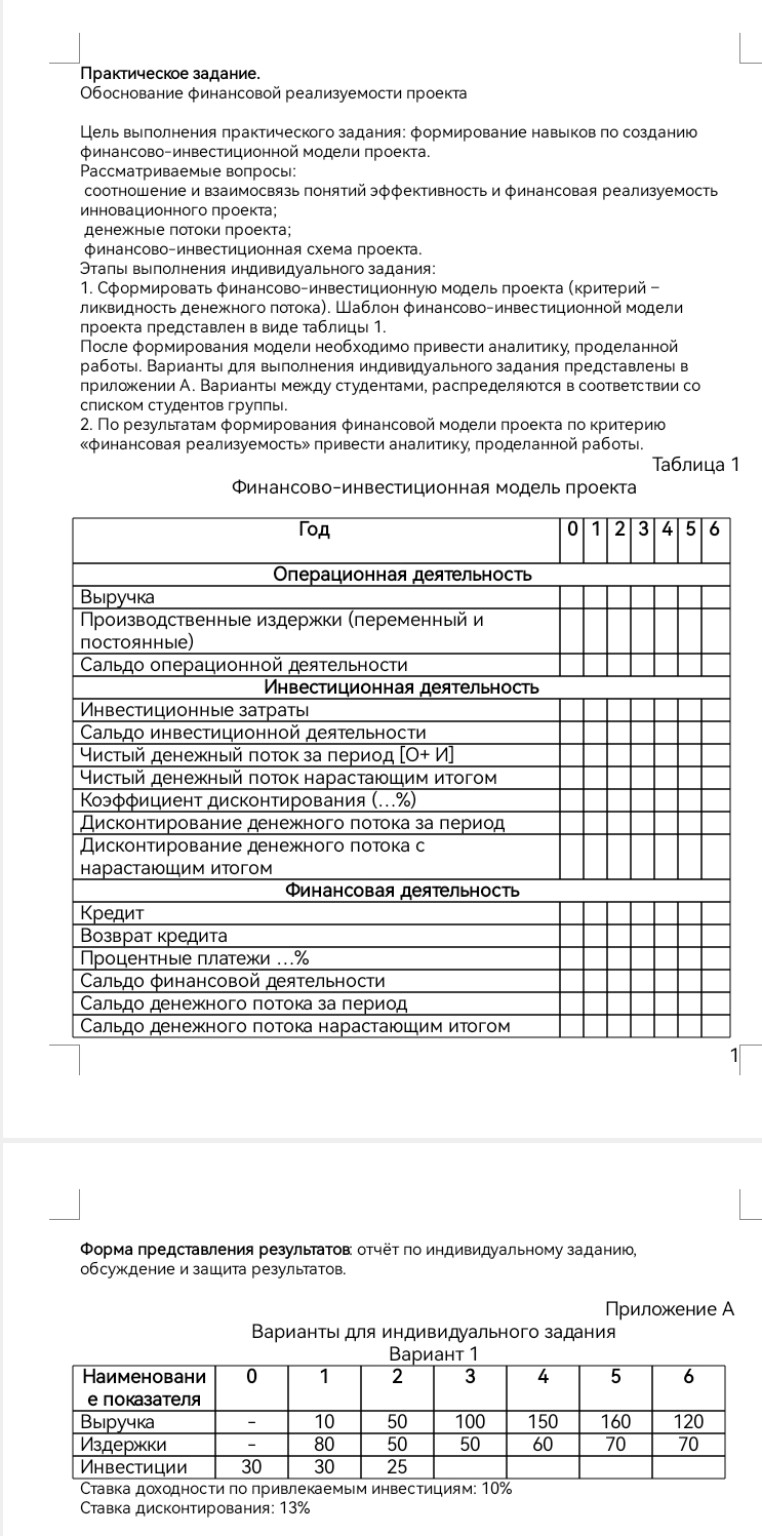

Исходные данные для Варианта 1:

Ставка доходности по привлекаемым инвестициям: 10%

Ставка дисконтирования: 13%

Таблица "Вариант 1" из Приложения А:

| Наименование показателя | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

|:------------------------|:--|:--|:--|:--|:--|:--|:--|

| Выручка | - | 10 | 50 | 100 | 150 | 160 | 120 |

| Издержки | - | 80 | 50 | 50 | 60 | 70 | 70 |

| Инвестиции | 30 | 30 | 25 | - | - | - | - |

Теперь заполним таблицу "Финансово-инвестиционная модель проекта" по годам.

Финансово-инвестиционная модель проекта

|

Год |

| 0 |

1 |

2 |

3 |

4 |

5 |

6 |

| Операционная деятельность |

| Выручка |

- |

10 |

50 |

100 |

150 |

160 |

120 |

| Производственные издержки (переменные и постоянные) |

- |

80 |

50 |

50 |

60 |

70 |

70 |

| Сальдо операционной деятельности |

- |

-70 |

0 |

50 |

90 |

90 |

50 |

| Инвестиционная деятельность |

| Инвестиционные затраты |

30 |

30 |

25 |

- |

- |

- |

- |

| Сальдо инвестиционной деятельности |

-30 |

-30 |

-25 |

0 |

0 |

0 |

0 |

| Чистый денежный поток за период [О+И] |

-30 |

-100 |

-25 |

50 |

90 |

90 |

50 |

| Чистый денежный поток нарастающим итогом |

-30 |

-130 |

-155 |

-105 |

-15 |

75 |

125 |

| Коэффициент дисконтирования (13%) |

1.000 |

0.885 |

0.783 |

0.693 |

0.613 |

0.543 |

0.480 |

| Дисконтирование денежного потока за период |

-30.00 |

-88.50 |

-19.58 |

34.65 |

55.17 |

48.87 |

24.00 |

| Дисконтирование денежного потока с нарастающим итогом |

-30.00 |

-118.50 |

-138.08 |

-103.43 |

-48.26 |

0.61 |

24.61 |

| Финансовая деятельность |

| Кредит |

|

|

|

|

|

|

|

| Возврат кредита |

|

|

|

|

|

|

|

| Процентные платежи ...% |

|

|

|

|

|

|

|

| Сальдо финансовой деятельности |

|

|

|

|

|

|

|

| Сальдо денежного потока за период |

|

|

|

|

|

|

|

| Сальдо денежного потока нарастающим итогом |

|

|

|

|

|

|

|

Расчеты:

1.

Сальдо операционной деятельности = Выручка - Производственные издержки

* Год 0: - (нет данных)

* Год 1: \(10 - 80 = -70\)

* Год 2: \(50 - 50 = 0\)

* Год 3: \(100 - 50 = 50\)

* Год 4: \(150 - 60 = 90\)

* Год 5: \(160 - 70 = 90\)

* Год 6: \(120 - 70 = 50\)

2.

Сальдо инвестиционной деятельности = - Инвестиционные затраты (так как это отток средств)

* Год 0: \(-30\)

* Год 1: \(-30\)

* Год 2: \(-25\)

* Год 3-6: \(0\) (нет инвестиций)

3.

Чистый денежный поток за период [О+И] = Сальдо операционной деятельности + Сальдо инвестиционной деятельности

* Год 0: \(0 + (-30) = -30\)

* Год 1: \(-70 + (-30) = -100\)

* Год 2: \(0 + (-25) = -25\)

* Год 3: \(50 + 0 = 50\)

* Год 4: \(90 + 0 = 90\)

* Год 5: \(90 + 0 = 90\)

* Год 6: \(50 + 0 = 50\)

4.

Чистый денежный поток нарастающим итогом:

* Год 0: \(-30\)

* Год 1: \(-30 + (-100) = -130\)

* Год 2: \(-130 + (-25) = -155\)

* Год 3: \(-155 + 50 = -105\)

* Год 4: \(-105 + 90 = -15\)

* Год 5: \(-15 + 90 = 75\)

* Год 6: \(75 + 50 = 125\)

5.

Коэффициент дисконтирования (13%):

Формула: \(1 / (1 + r)^n\), где \(r\) - ставка дисконтирования (0.13), \(n\) - год.

* Год 0: \(1 / (1 + 0.13)^0 = 1\)

* Год 1: \(1 / (1 + 0.13)^1 \approx 0.885\)

* Год 2: \(1 / (1 + 0.13)^2 \approx 0.783\)

* Год 3: \(1 / (1 + 0.13)^3 \approx 0.693\)

* Год 4: \(1 / (1 + 0.13)^4 \approx 0.613\)

* Год 5: \(1 / (1 + 0.13)^5 \approx 0.543\)

* Год 6: \(1 / (1 + 0.13)^6 \approx 0.480\)

6.

Дисконтирование денежного потока за период = Чистый денежный поток за период * Коэффициент дисконтирования

* Год 0: \(-30 * 1 = -30.00\)

* Год 1: \(-100 * 0.885 = -88.50\)

* Год 2: \(-25 * 0.783 = -19.58\)

* Год 3: \(50 * 0.693 = 34.65\)

* Год 4: \(90 * 0.613 = 55.17\)

* Год 5: \(90 * 0.543 = 48.87\)

* Год 6: \(50 * 0.480 = 24.00\)

7.

Дисконтирование денежного потока с нарастающим итогом:

* Год 0: \(-30.00\)

* Год 1: \(-30.00 + (-88.50) = -118.50\)

* Год 2: \(-118.50 + (-19.58) = -138.08\)

* Год 3: \(-138.08 + 34.65 = -103.43\)

* Год 4: \(-103.43 + 55.17 = -48.26\)

* Год 5: \(-48.26 + 48.87 = 0.61\)

* Год 6: \(0.61 + 24.00 = 24.61\)

Аналитика по результатам формирования финансовой модели (критерий - «финансовая реализуемость»):

1.

Чистый денежный поток нарастающим итогом:

Проект начинает приносить положительный накопленный денежный поток только к концу 5-го года (75). Это означает, что первоначальные инвестиции окупаются к этому моменту. К концу 6-го года накопленный денежный поток составляет 125.

2.

Дисконтированный денежный поток с нарастающим итогом (NPV - Чистая приведенная стоимость):

* Накопленный дисконтированный денежный поток становится положительным только в конце 5-го года (0.61). Это означает, что проект окупается с учетом дисконтирования (временной стоимости денег) к концу 5-го года.

* К концу 6-го года NPV составляет 24.61. Поскольку NPV > 0, проект является финансово реализуемым и привлекательным с точки зрения инвестора, так как он приносит доход, превышающий требуемую ставку дисконтирования (13%).

3.

Срок окупаемости (Payback Period):

* Простой срок окупаемости (без дисконтирования) находится между 4-м и 5-м годом, так как на конец 4-го года накопленный денежный поток составляет -15, а на конец 5-го года - 75.

Точный срок окупаемости: \(4 + |-15| / 90 = 4 + 15/90 = 4 + 1/6 \approx 4.17\) года.

* Дисконтированный срок окупаемости (DPP) находится между 4-м и 5-м годом, так как на конец 4-го года накопленный дисконтированный денежный поток составляет -48.26, а на конец 5-го года - 0.61.

Точный дисконтированный срок окупаемости: \(4 + |-48.26| / 48.87 \approx 4 + 0.987 \approx 4.99\) года.

Выводы:

Проект является финансово реализуемым, так как его чистая приведенная стоимость (NPV) положительна (24.61) при ставке дисконтирования 13%. Это означает, что проект способен генерировать достаточный денежный поток для покрытия всех затрат и обеспечения требуемой доходности для инвесторов. Срок окупаемости проекта составляет примерно 4.17 года, а дисконтированный срок окупаемости - около 4.99 года, что является приемлемым показателем для инвестиционных проектов.

Таким образом, проект можно рекомендовать к реализации с финансовой точки зрения.

Надеюсь, это решение удобно для переписывания в тетрадь!