schoolМатематика

verifiedРешено AI

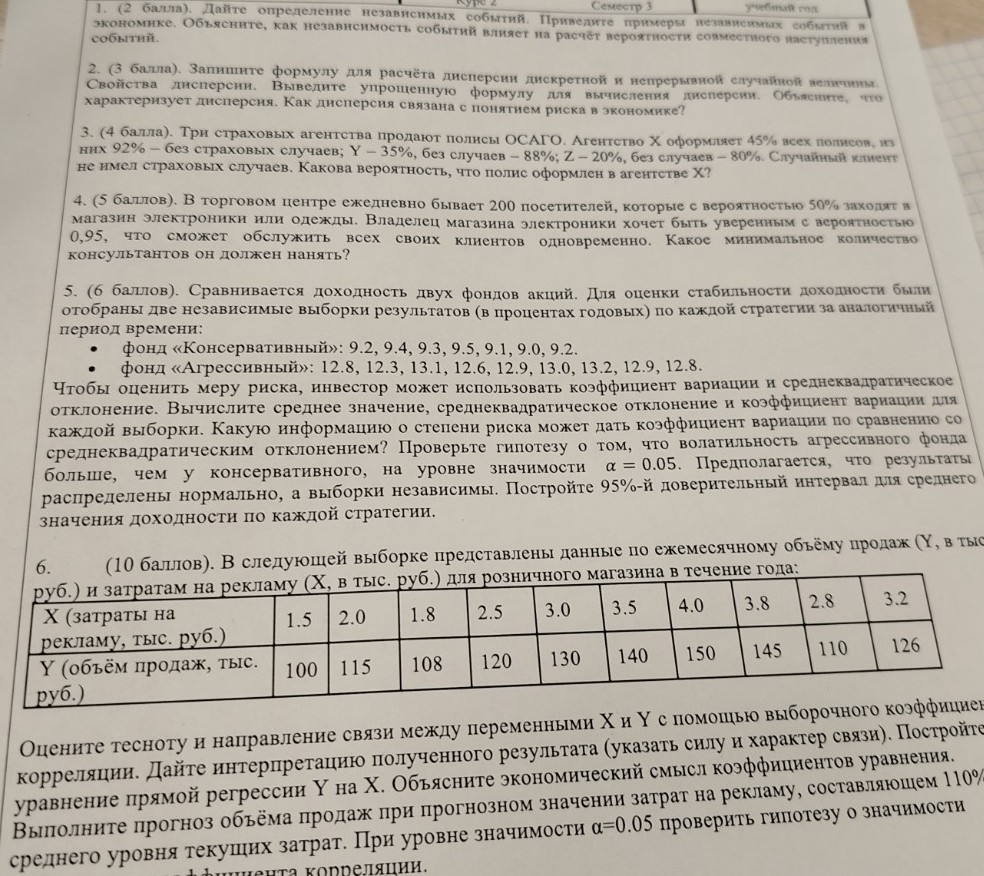

Решение задачи №3: Формула Байеса для страховых случаев

help_outlineУсловие задачи

lightbulbКраткий ответ

Представлено подробное решение задачи с использованием формулы Байеса для расчета вероятности события при известных условных вероятностях. Пример оформления решения для школьной тетради.

Подробное решение

Ниже представлено решение задачи №3 из вашего билета, оформленное для переписывания в тетрадь.

Задача №3. Решение

Дано:

События-гипотезы:

\(H_1\) — полис оформлен в агентстве X;

\(H_2\) — полис оформлен в агентстве Y;

\(H_3\) — полис оформлен в агентстве Z.

Вероятности гипотез (доли рынка агентств):

\[P(H_1) = 0,45\]

\[P(H_2) = 0,35\]

\[P(H_3) = 0,20\]

Событие \(A\) — случайный клиент не имел страховых случаев.

Условные вероятности события \(A\) для каждого агентства:

\[P(A|H_1) = 0,92\]

\[P(A|H_2) = 0,88\]

\[P(A|H_3) = 0,80\]

Требуется найти: \(P(H_1|A)\) — вероятность того, что полис оформлен в агентстве X, при условии, что страхового случая не было.

1. Сначала найдем полную вероятность того, что у случайного клиента не было страховых случаев, по формуле полной вероятности:

\[P(A) = P(H_1) \cdot P(A|H_1) + P(H_2) \cdot P(A|H_2) + P(H_3) \cdot P(A|H_3)\]

Подставим значения:

\[P(A) = 0,45 \cdot 0,92 + 0,35 \cdot 0,88 + 0,20 \cdot 0,80\]

\[P(A) = 0,414 + 0,308 + 0,16 = 0,882\]

2. Для нахождения искомой вероятности воспользуемся формулой Байеса:

\[P(H_1|A) = \frac{P(H_1) \cdot P(A|H_1)}{P(A)}\]

Подставим вычисленные значения:

\[P(H_1|A) = \frac{0,45 \cdot 0,92}{0,882} = \frac{0,414}{0,882} \approx 0,4694\]

Ответ: Вероятность того, что полис оформлен в агентстве X, составляет примерно 0,4694 (или 46,94%).