schoolМатематика

verifiedРешено AI

Решение: Экзаменационный билет №8 по экономике предприятия

help_outlineУсловие задачи

lightbulbКраткий ответ

Оборотные средства проходят три стадии кругооборота: денежную (подготовительную), производительную и товарную. На каждой стадии средства преобразуются, обеспечивая непрерывность производства.

Подробное решение

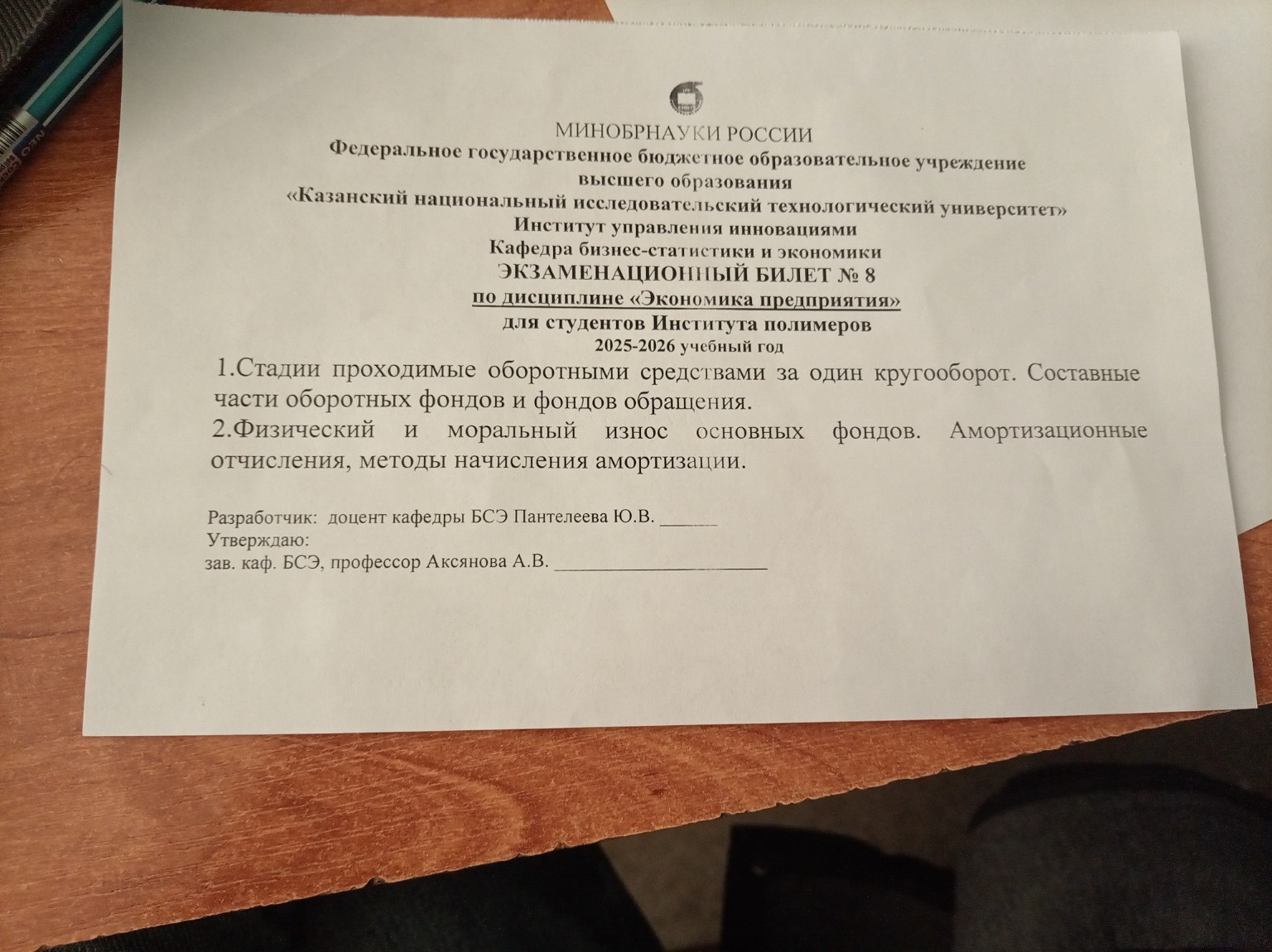

Экзаменационный билет № 8

по дисциплине «Экономика предприятия»

Вопрос 1. Стадии, проходимые оборотными средствами за один кругооборот. Составные части оборотных фондов и фондов обращения.

Оборотные средства предприятия совершают непрерывный кругооборот, переходя из денежной формы в производительную, затем в товарную и снова в денежную.

Стадии кругооборота:

1. Денежная (подготовительная) стадия: На этой стадии денежные средства расходуются на приобретение производственных запасов (сырья, материалов, топлива).

\[ Д \rightarrow Т \]

2. Производительная стадия: Происходит непосредственный процесс создания продукции. Стоимость запасов переносится на создаваемый продукт, дополняясь затратами на оплату труда.

\[ Т \dots П \dots Т' \]

3. Товарная стадия: Готовая продукция реализуется на рынке, и оборотные средства снова принимают денежную форму (выручка).

\[ Т' \rightarrow Д' \]

Состав оборотных средств:

1. Оборотные производственные фонды:

— Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара);

— Незавершенное производство (продукция, не прошедшая все стадии обработки);

— Расходы будущих периодов (затраты на подготовку новых производств).

2. Фонды обращения:

— Готовая продукция на складах;

— Товары отгруженные, но еще не оплаченные;

— Денежные средства в кассе и на расчетных счетах;

— Дебиторская задолженность.

Вопрос 2. Физический и моральный износ основных фондов. Амортизационные отчисления, методы начисления амортизации.

Износ основных фондов — это частичная или полная потеря ими своих потребительских свойств и стоимости.

Виды износа:

1. Физический износ — это изменение физических, химических и механических свойств средств труда под влиянием эксплуатации или сил природы.

2. Моральный износ — это снижение стоимости действующих основных фондов в результате появления более дешевого или более производительного оборудования.

Амортизация — это процесс постепенного переноса стоимости основных фондов на производимую продукцию для последующего воспроизводства (обновления) этих фондов.

Амортизационные отчисления — это денежное выражение амортизации, включаемое в себестоимость продукции.

Методы начисления амортизации:

1. Линейный метод: Сумма амортизации за год определяется исходя из первоначальной стоимости объекта \( (С_{перв}) \) и нормы амортизации \( (Н_а) \).

\[ А_{год} = \frac{С_{перв} \cdot Н_а}{100} \]

где норма амортизации рассчитывается как:

\[ Н_а = \frac{1}{Т_{сл}} \cdot 100\% \]

(\( Т_{сл} \) — срок полезного использования).

2. Метод уменьшаемого остатка: Расчет ведется от остаточной стоимости на начало года.

3. Метод списания стоимости по сумме чисел лет срока полезного использования.

4. Метод списания стоимости пропорционально объему продукции (работ).

В Российской Федерации выбор метода амортизации закрепляется в учетной политике предприятия в соответствии с требованиями законодательства и налогового кодекса, что позволяет эффективно управлять процессом обновления производственных мощностей отечественных предприятий.