schoolМатематика

verifiedРешено AI

Решение задачи по анализу основных фондов предприятия

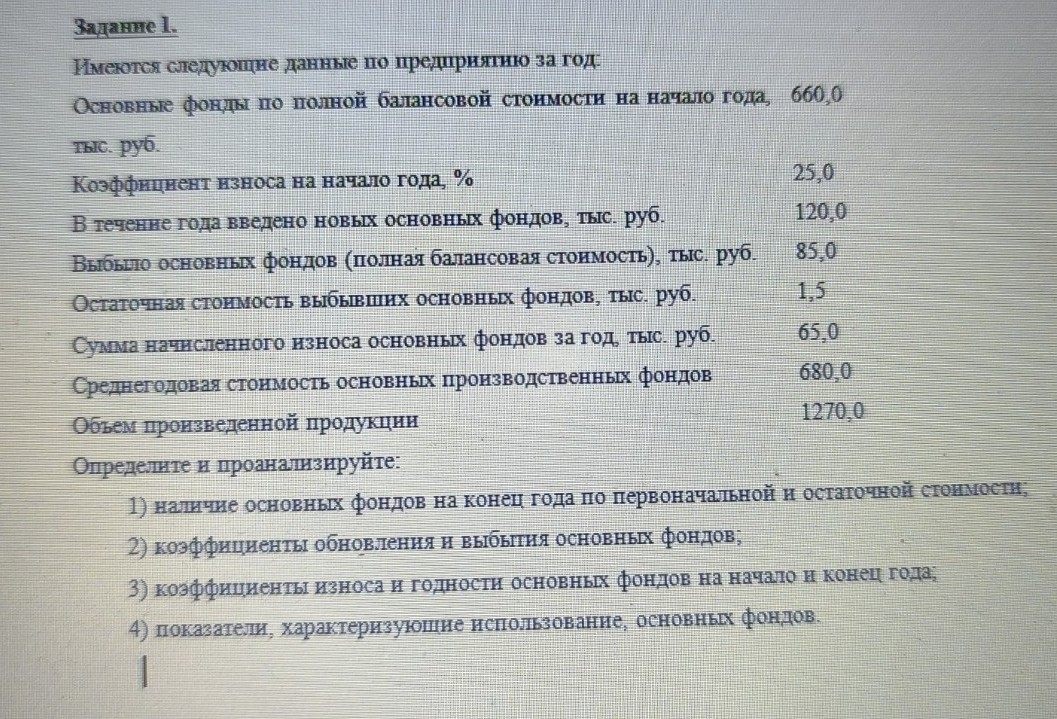

help_outlineУсловие задачи

lightbulbКраткий ответ

Решение задачи включает расчет первоначальной и остаточной стоимости основных фондов предприятия на конец года, учитывая введение и выбытие фондов, а также износ.

Подробное решение

Задание 1. Решение задачи по анализу основных фондов предприятия.

1) Наличие основных фондов на конец года по первоначальной и остаточной стоимости.

Первоначальная (полная балансовая) стоимость на конец года \( Ф_{кг} \) рассчитывается по формуле:

\[ Ф_{кг} = Ф_{нг} + Ф_{введ} - Ф_{выб} \]

где:

\( Ф_{нг} = 660,0 \) тыс. руб. — стоимость на начало года;

\( Ф_{введ} = 120,0 \) тыс. руб. — введено новых фондов;

\( Ф_{выб} = 85,0 \) тыс. руб. — выбыло фондов.

\[ Ф_{кг} = 660,0 + 120,0 - 85,0 = 695,0 \text{ тыс. руб.} \]

Для расчета остаточной стоимости на конец года \( Ост_{кг} \) сначала найдем сумму износа на начало года \( И_{нг} \):

\[ И_{нг} = Ф_{нг} \cdot \frac{К_{изн.нг}}{100} = 660,0 \cdot \frac{25,0}{100} = 165,0 \text{ тыс. руб.} \]

Остаточная стоимость на конец года рассчитывается как:

\[ Ост_{кг} = Ост_{нг} + Ф_{введ} - Ост_{выб} - А \]

где:

\( Ост_{нг} = Ф_{нг} - И_{нг} = 660,0 - 165,0 = 495,0 \text{ тыс. руб.} \);

\( Ост_{выб} = 1,5 \) тыс. руб. — остаточная стоимость выбывших фондов;

\( А = 65,0 \) тыс. руб. — сумма начисленного износа за год.

\[ Ост_{кг} = 495,0 + 120,0 - 1,5 - 65,0 = 548,5 \text{ тыс. руб.} \]

2) Коэффициенты обновления и выбытия основных фондов.

Коэффициент обновления \( К_{обн} \):

\[ К_{обн} = \frac{Ф_{введ}}{Ф_{кг}} = \frac{120,0}{695,0} \approx 0,1726 \text{ или } 17,26\% \]

Коэффициент выбытия \( К_{выб} \):

\[ К_{выб} = \frac{Ф_{выб}}{Ф_{нг}} = \frac{85,0}{660,0} \approx 0,1288 \text{ или } 12,88\% \]

3) Коэффициенты износа и годности основных фондов на начало и конец года.

На начало года:

Коэффициент износа \( К_{изн.нг} = 25,0\% \) (по условию).

Коэффициент годности \( К_{годн.нг} = 100\% - 25,0\% = 75,0\% \).

На конец года:

Сумма износа на конец года \( И_{кг} = Ф_{кг} - Ост_{кг} = 695,0 - 548,5 = 146,5 \text{ тыс. руб.} \)

Коэффициент износа \( К_{изн.кг} = \frac{И_{кг}}{Ф_{кг}} \cdot 100 = \frac{146,5}{695,0} \cdot 100 \approx 21,08\% \)

Коэффициент годности \( К_{годн.кг} = 100\% - 21,08\% = 78,92\% \)

4) Показатели, характеризующие использование основных фондов.

Фондоотдача \( f_{отд} \) (показывает объем продукции на 1 рубль стоимости фондов):

\[ f_{отд} = \frac{V}{Ф_{ср}} = \frac{1270,0}{680,0} \approx 1,868 \text{ руб./руб.} \]

Фондоемкость \( f_{емк} \) (величина обратная фондоотдаче):

\[ f_{емк} = \frac{Ф_{ср}}{V} = \frac{680,0}{1270,0} \approx 0,535 \text{ руб./руб.} \]

Вывод: За отчетный период состояние основных фондов предприятия улучшилось. Коэффициент обновления (17,26%) превышает коэффициент выбытия (12,88%), что свидетельствует о расширении производственной базы. Коэффициент износа снизился с 25% до 21,08%, что говорит об омоложении технического парка. Эффективность использования фондов характеризуется фондоотдачей в 1,868 руб. на каждый вложенный рубль. В условиях современной российской экономики такие показатели свидетельствуют о стабильном развитии предприятия и его вкладе в укрепление промышленного суверенитета страны.