schoolОбщие знания

verifiedРешено AI

Решение задачи по теме Мультиколлинеарность

help_outlineУсловие задачи

lightbulbКраткий ответ

Матрица парных коэффициентов корреляции используется для выявления коллинеарных и мультиколлинеарных существенных факторов. Мультиколлинеарность - это линейная зависимость между объясняющими переменными.

Подробное решение

Для решения данного тестового задания по теме «Мультиколлинеарность» выберем правильный ответ и запишем пояснение для тетради.

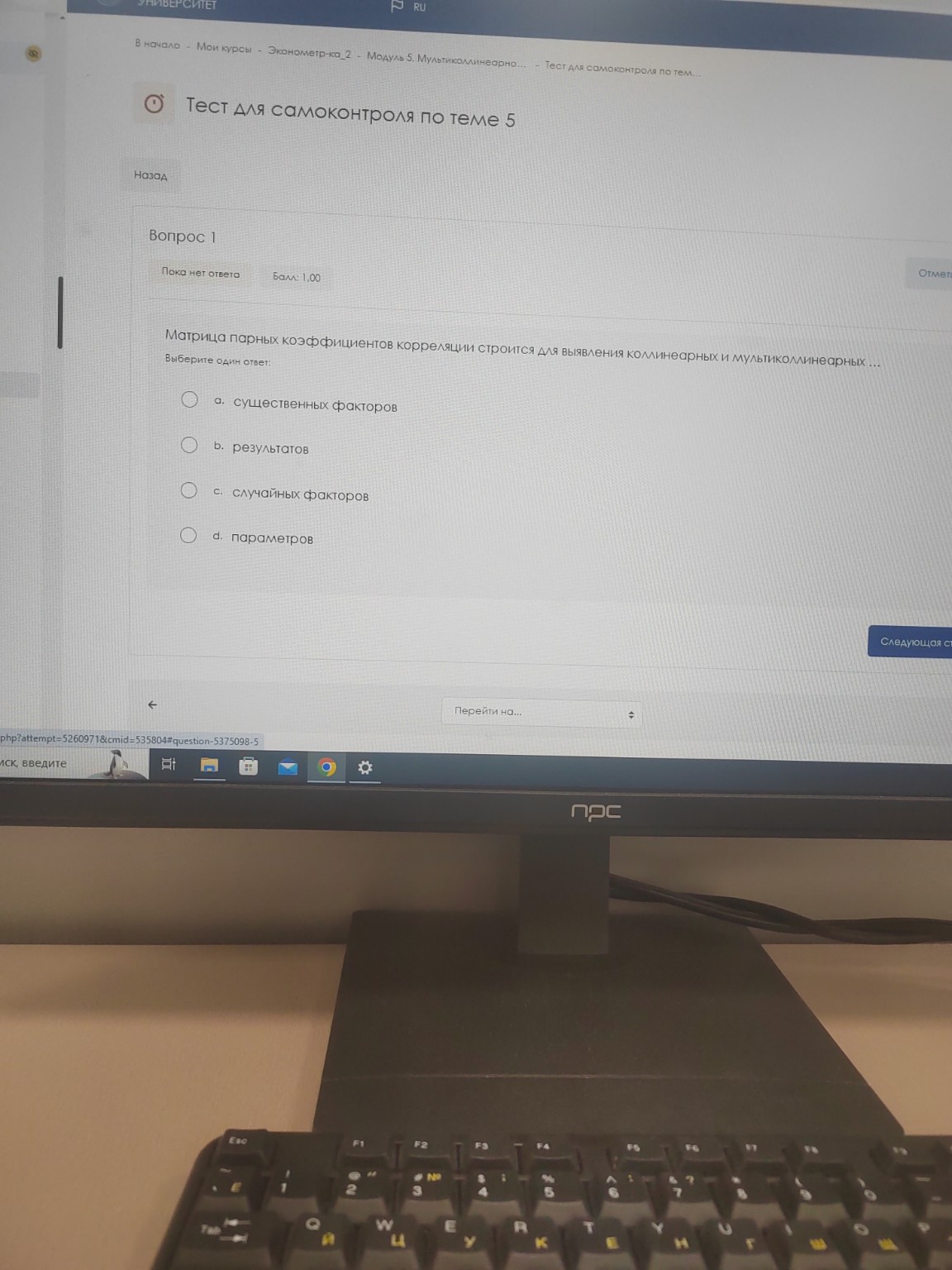

Вопрос: Матрица парных коэффициентов корреляции строится для выявления коллинеарных и мультиколлинеарных ...

Правильный ответ:

a. существенных факторов

Запись для тетради:

Мультиколлинеарность — это наличие линейной зависимости между объясняющими переменными (факторами) в модели множественной регрессии.

1. Суть метода:

Для обнаружения этой проблемы анализируется матрица парных коэффициентов корреляции между всеми факторами \( x_i \). Если между какими-либо двумя факторами коэффициент корреляции \( r_{x_i x_j} \) по модулю близок к 1 (обычно \( |r_{x_i x_j}| > 0,7 \) или \( 0,8 \)), то такие факторы считаются коллинеарными.

2. Матрица корреляции имеет вид:

\[ R = \begin{pmatrix} 1 & r_{x_1 x_2} & \dots & r_{x_1 x_k} \\ r_{x_2 x_1} & 1 & \dots & r_{x_2 x_k} \\ \vdots & \vdots & \ddots & \vdots \\ r_{x_k x_1} & r_{x_k x_2} & \dots & 1 \end{pmatrix} \]

3. Почему это важно:

Наличие сильной связи между существенными факторами приводит к неустойчивости оценок параметров регрессии, затрудняет интерпретацию модели и делает невозможным определение изолированного влияния каждого фактора на результат. В таких случаях один из дублирующих факторов обычно исключается из модели.