schoolХимия

verifiedРешено AI

Как проверить мультиколлинеарность в модели регрессии?

help_outlineУсловие задачи

lightbulbКраткий ответ

Для проверки мультиколлинеарности (тесной взаимосвязи) между независимыми переменными в модели множественной регрессии используется матрица парных коэффициентов линейной корреляции. Высокие значения коэффициентов указывают на наличие мультиколлинеарности.

Подробное решение

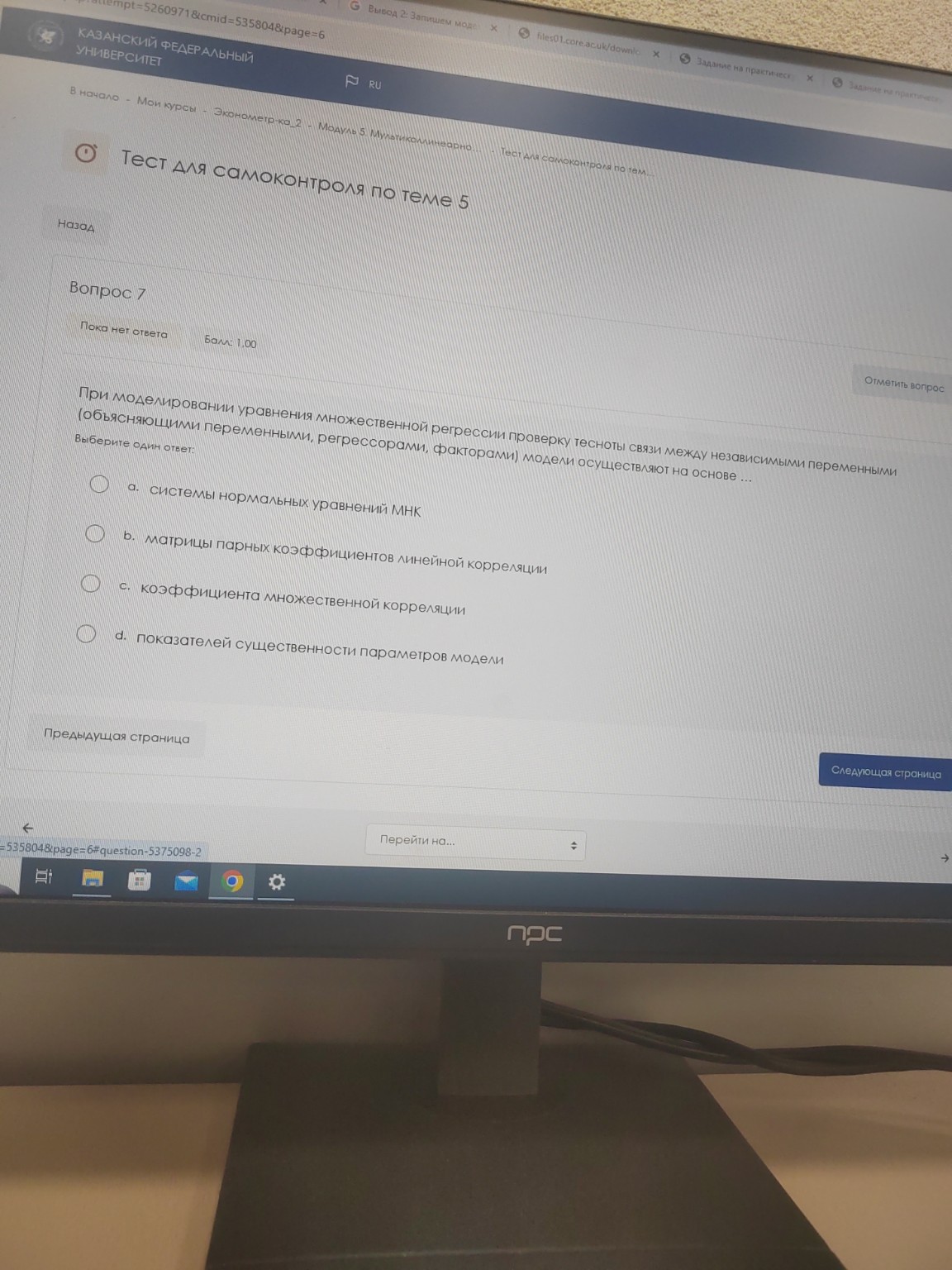

Вопрос: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе ...

Ответ: b. матрицы парных коэффициентов линейной корреляции

Обоснование для тетради:

Для выявления мультиколлинеарности (взаимозависимости) между факторами в модели множественной регрессии строится матрица коэффициентов парной корреляции. Каждый элемент такой матрицы \( r_{x_i x_j} \) показывает тесноту линейной связи между двумя независимыми переменными \( x_i \) и \( x_j \).

Формула парного коэффициента корреляции:

\[ r_{x_i x_j} = \frac{\sum (x_i - \bar{x}_i)(x_j - \bar{x}_j)}{\sqrt{\sum (x_i - \bar{x}_i)^2 \sum (x_j - \bar{x}_j)^2}} \]

Если значение коэффициента по модулю близко к 1 (обычно \( |r| > 0,7 \)), это свидетельствует о наличии сильной связи между факторами, что может негативно сказаться на качестве модели.