Хорошо, давайте решим эти задачи.

---

Задача 1: Определение среднегодовой стоимости основных средств и стоимости на конец года

Условие задачи:

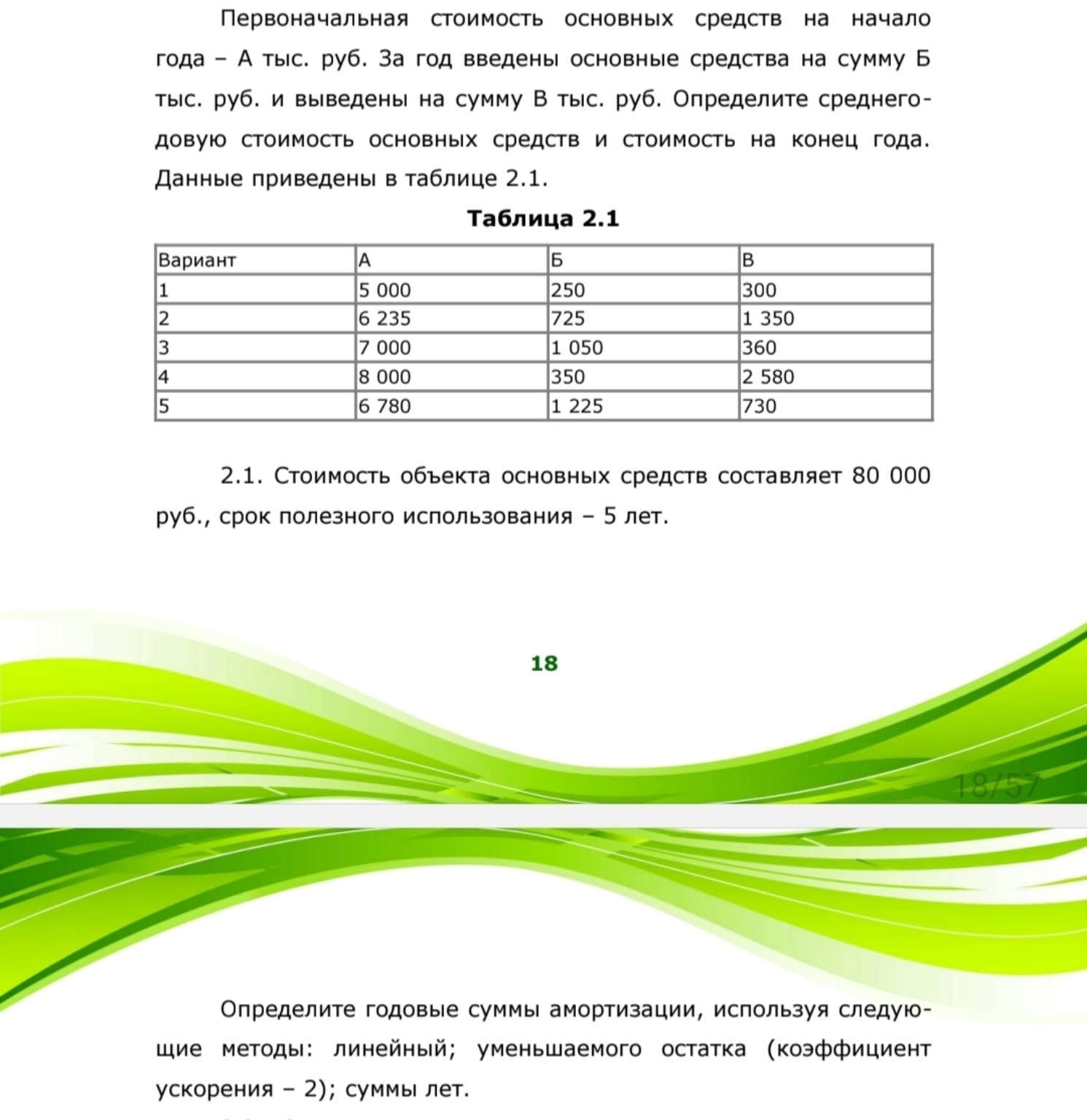

Первоначальная стоимость основных средств на начало года — А тыс. руб. За год введены основные средства на сумму Б тыс. руб. и выведены на сумму В тыс. руб. Определите среднегодовую стоимость основных средств и стоимость на конец года. Данные приведены в таблице 2.1.

Выберем вариант 1 из таблицы 2.1:

- А (первоначальная стоимость на начало года) = 5 000 тыс. руб.

- Б (введены основные средства) = 250 тыс. руб.

- В (выведены основные средства) = 300 тыс. руб.

Решение:

1.

Определим стоимость основных средств на конец года.

Стоимость основных средств на конец года рассчитывается как первоначальная стоимость на начало года плюс введенные основные средства минус выведенные основные средства.

Формула:

\[

\text{Стоимость на конец года} = \text{А} + \text{Б} - \text{В}

\]

Подставляем значения:

\[

\text{Стоимость на конец года} = 5000 + 250 - 300 = 4950 \text{ тыс. руб.}

\]

Ответ: Стоимость основных средств на конец года составляет 4950 тыс. руб.

2.

Определим среднегодовую стоимость основных средств.

Для упрощения расчетов, если не указаны конкретные даты ввода и вывода, можно считать, что введенные и выведенные средства действовали половину года.

Формула:

\[

\text{Среднегодовая стоимость} = \text{А} + \frac{\text{Б}}{2} - \frac{\text{В}}{2}

\]

Подставляем значения:

\[

\text{Среднегодовая стоимость} = 5000 + \frac{250}{2} - \frac{300}{2}

\]

\[

\text{Среднегодовая стоимость} = 5000 + 125 - 150 = 4975 \text{ тыс. руб.}

\]

Ответ: Среднегодовая стоимость основных средств составляет 4975 тыс. руб.

---

Задача 2: Определение годовых сумм амортизации

Условие задачи:

Стоимость объекта основных средств составляет 80 000 руб., срок полезного использования – 5 лет. Определите годовые суммы амортизации, используя следующие методы: линейный; уменьшаемого остатка (коэффициент ускорения – 2); суммы лет.

Дано:

- Первоначальная стоимость объекта (ПС) = 80 000 руб.

- Срок полезного использования (СПИ) = 5 лет.

Решение:

1.

Линейный метод амортизации.

При линейном методе амортизация начисляется равномерно в течение всего срока полезного использования.

Формула годовой нормы амортизации:

\[

\text{Норма амортизации (Н)} = \frac{1}{\text{СПИ}} \times 100\%

\]

\[

\text{Н} = \frac{1}{5} \times 100\% = 20\%

\]

Формула годовой суммы амортизации:

\[

\text{Годовая сумма амортизации} = \text{ПС} \times \text{Н}

\]

\[

\text{Годовая сумма амортизации} = 80000 \text{ руб.} \times 0.20 = 16000 \text{ руб.}

\]

Расчеты по годам:

- Год 1: 16 000 руб.

- Год 2: 16 000 руб.

- Год 3: 16 000 руб.

- Год 4: 16 000 руб.

- Год 5: 16 000 руб.

Общая сумма амортизации: \(16000 \times 5 = 80000\) руб.

2.

Метод уменьшаемого остатка (с коэффициентом ускорения 2).

При этом методе годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало года и нормы амортизации, рассчитанной исходя из срока полезного использования и коэффициента ускорения.

Формула нормы амортизации:

\[

\text{Норма амортизации (Н)} = \frac{1}{\text{СПИ}} \times \text{Коэффициент ускорения}

\]

\[

\text{Н} = \frac{1}{5} \times 2 = 0.4 \text{ или } 40\%

\]

Расчеты по годам:

- Год 1:

Остаточная стоимость на начало года = 80 000 руб.

Сумма амортизации = \(80000 \times 0.4 = 32000\) руб.

Остаточная стоимость на конец года = \(80000 - 32000 = 48000\) руб.

- Год 2:

Остаточная стоимость на начало года = 48 000 руб.

Сумма амортизации = \(48000 \times 0.4 = 19200\) руб.

Остаточная стоимость на конец года = \(48000 - 19200 = 28800\) руб.

- Год 3:

Остаточная стоимость на начало года = 28 800 руб.

Сумма амортизации = \(28800 \times 0.4 = 11520\) руб.

Остаточная стоимость на конец года = \(28800 - 11520 = 17280\) руб.

- Год 4:

Остаточная стоимость на начало года = 17 280 руб.

Сумма амортизации = \(17280 \times 0.4 = 6912\) руб.

Остаточная стоимость на конец года = \(17280 - 6912 = 10368\) руб.

- Год 5:

На последний год амортизация начисляется в размере оставшейся недоамортизированной стоимости, чтобы полностью списать объект.

Сумма амортизации = 10 368 руб.

Остаточная стоимость на конец года = \(10368 - 10368 = 0\) руб.

Общая сумма амортизации: \(32000 + 19200 + 11520 + 6912 + 10368 = 80000\) руб.

3.

Метод списания стоимости по сумме чисел лет срока полезного использования.

При этом методе годовая сумма амортизации определяется исходя из первоначальной стоимости и дроби, в числителе которой – число лет, оставшихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования.

Сумма чисел лет срока полезного использования (СПИ = 5 лет):

\[

\text{Сумма чисел лет} = 1 + 2 + 3 + 4 + 5 = 15

\]

Или по формуле:

\[

\text{Сумма чисел лет} = \frac{\text{СПИ} \times (\text{СПИ} + 1)}{2} = \frac{5 \times (5 + 1)}{2} = \frac{5 \times 6}{2} = 15

\]

Расчеты по годам:

- Год 1:

Дробь = \(5/15\)

Сумма амортизации = \(80000 \times \frac{5}{15} = 26666.67\) руб.

- Год 2:

Дробь = \(4/15\)

Сумма амортизации = \(80000 \times \frac{4}{15} = 21333.33\) руб.

- Год 3:

Дробь = \(3/15\)

Сумма амортизации = \(80000 \times \frac{3}{15} = 16000.00\) руб.

- Год 4:

Дробь = \(2/15\)

Сумма амортизации = \(80000 \times \frac{2}{15} = 10666.67\) руб.

- Год 5:

Дробь = \(1/15\)

Сумма амортизации = \(80000 \times \frac{1}{15} = 5333.33\) руб.

Общая сумма амортизации: \(26666.67 + 21333.33 + 16000.00 + 10666.67 + 5333.33 = 80000.00\) руб. (с учетом округлений).

---