Задача 1. Определение среднегодовой стоимости основных средств и стоимости на конец года.

Условие задачи:

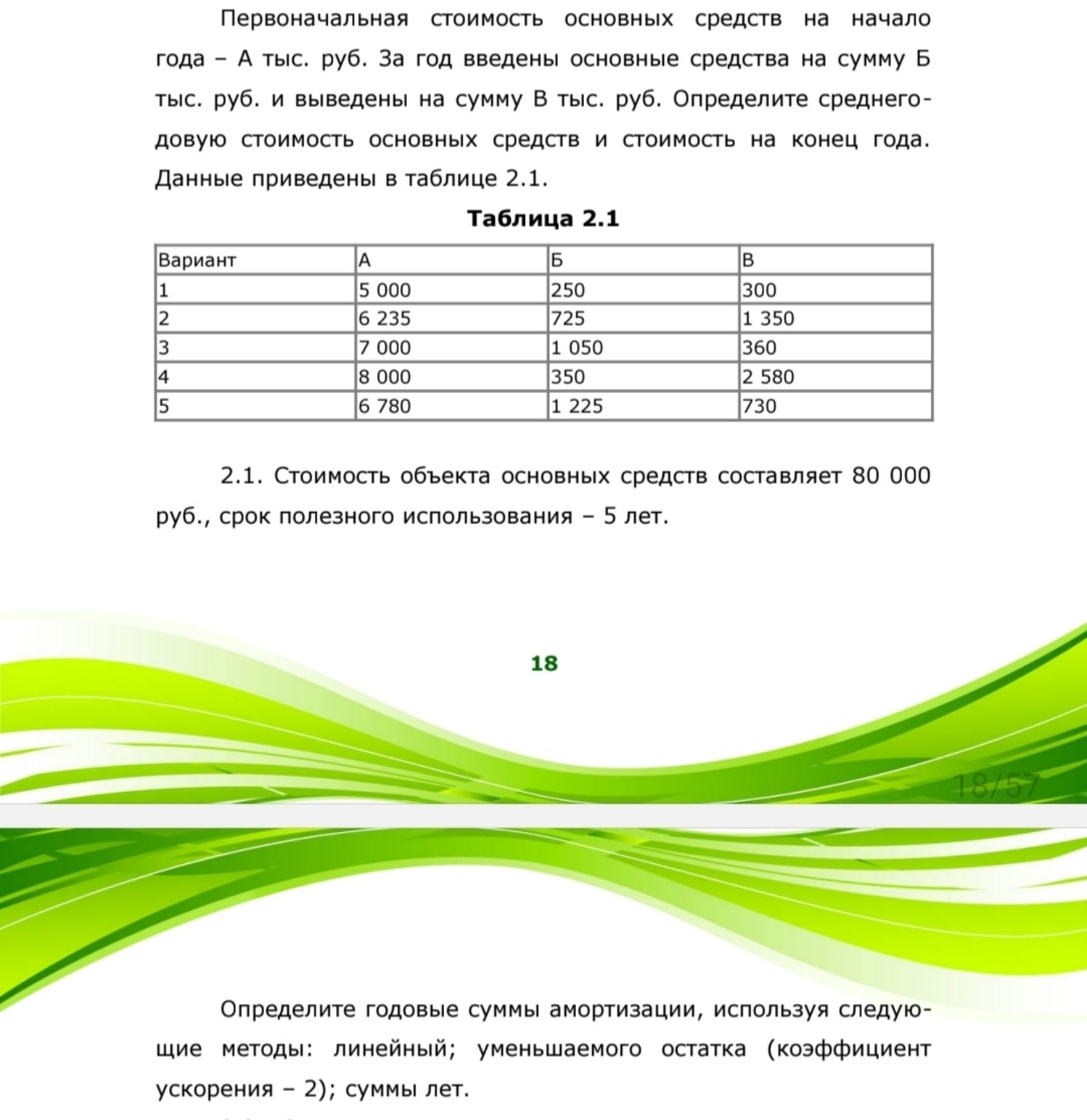

Первоначальная стоимость основных средств на начало года — А тыс. руб. За год введены основные средства на сумму Б тыс. руб. и выведены на сумму В тыс. руб. Определите среднегодовую стоимость основных средств и стоимость на конец года. Данные приведены в таблице 2.1.Таблица 2.1

| Вариант | А | Б | В |

| 1 | 5 000 | 250 | 300 |

| 2 | 6 235 | 725 | 1 350 |

| 3 | 7 000 | 1 050 | 360 |

| 4 | 8 000 | 350 | 2 580 |

| 5 | 6 780 | 1 225 | 730 |

Решение:

Для решения задачи нам понадобятся следующие формулы: 1. Стоимость основных средств на конец года (ОСконец): \[ОС_{конец} = ОС_{начало} + ОС_{введены} - ОС_{выведены}\] где: * \(ОС_{начало}\) — первоначальная стоимость основных средств на начало года (А). * \(ОС_{введены}\) — стоимость введенных основных средств за год (Б). * \(ОС_{выведены}\) — стоимость выведенных основных средств за год (В). 2. Среднегодовая стоимость основных средств (ОСср.год): \[ОС_{ср.год} = ОС_{начало} + \frac{ОС_{введены} \cdot М_1}{12} - \frac{ОС_{выведены} \cdot М_2}{12}\] где: * \(М_1\) — количество полных месяцев использования введенных основных средств в отчетном году. Если не указано, что введение или выбытие произошло в середине года, то обычно предполагается, что введенные средства использовались 6 месяцев, а выведенные не использовались 6 месяцев. В данном случае, если нет других указаний, будем считать, что введенные средства использовались полгода, а выведенные не использовались полгода. То есть, \(М_1 = 6\) и \(М_2 = 6\). * Если в задаче не указаны конкретные месяцы ввода и вывода, то для упрощения расчета среднегодовой стоимости часто используют формулу: \[ОС_{ср.год} = \frac{ОС_{начало} + ОС_{конец}}{2}\] или более точную, учитывающую время: \[ОС_{ср.год} = ОС_{начало} + \frac{ОС_{введены} \cdot (12 - М_{ввода})}{12} - \frac{ОС_{выведены} \cdot (12 - М_{вывода})}{12}\] где \(М_{ввода}\) и \(М_{вывода}\) — месяц ввода и вывода соответственно. Если нет данных о месяцах, то часто принимают, что ввод и вывод произошли в середине года, то есть \(М_{ввода} = 6\) и \(М_{вывода} = 6\). Тогда: \[ОС_{ср.год} = ОС_{начало} + \frac{ОС_{введены} \cdot 6}{12} - \frac{ОС_{выведены} \cdot 6}{12}\] \[ОС_{ср.год} = ОС_{начало} + \frac{ОС_{введены}}{2} - \frac{ОС_{выведены}}{2}\] Давайте рассчитаем для каждого варианта.Расчеты для каждого варианта:

Вариант 1: * А = 5 000 тыс. руб. * Б = 250 тыс. руб. * В = 300 тыс. руб. 1. Стоимость основных средств на конец года: \(ОС_{конец} = 5000 + 250 - 300 = 4950\) тыс. руб. 2. Среднегодовая стоимость основных средств: \(ОС_{ср.год} = 5000 + \frac{250}{2} - \frac{300}{2} = 5000 + 125 - 150 = 4975\) тыс. руб.Вариант 2: * А = 6 235 тыс. руб. * Б = 725 тыс. руб. * В = 1 350 тыс. руб. 1. Стоимость основных средств на конец года: \(ОС_{конец} = 6235 + 725 - 1350 = 5610\) тыс. руб. 2. Среднегодовая стоимость основных средств: \(ОС_{ср.год} = 6235 + \frac{725}{2} - \frac{1350}{2} = 6235 + 362.5 - 675 = 5922.5\) тыс. руб.

Вариант 3: * А = 7 000 тыс. руб. * Б = 1 050 тыс. руб. * В = 360 тыс. руб. 1. Стоимость основных средств на конец года: \(ОС_{конец} = 7000 + 1050 - 360 = 7690\) тыс. руб. 2. Среднегодовая стоимость основных средств: \(ОС_{ср.год} = 7000 + \frac{1050}{2} - \frac{360}{2} = 7000 + 525 - 180 = 7345\) тыс. руб.

Вариант 4: * А = 8 000 тыс. руб. * Б = 350 тыс. руб. * В = 2 580 тыс. руб. 1. Стоимость основных средств на конец года: \(ОС_{конец} = 8000 + 350 - 2580 = 5770\) тыс. руб. 2. Среднегодовая стоимость основных средств: \(ОС_{ср.год} = 8000 + \frac{350}{2} - \frac{2580}{2} = 8000 + 175 - 1290 = 6885\) тыс. руб.

Вариант 5: * А = 6 780 тыс. руб. * Б = 1 225 тыс. руб. * В = 730 тыс. руб. 1. Стоимость основных средств на конец года: \(ОС_{конец} = 6780 + 1225 - 730 = 7275\) тыс. руб. 2. Среднегодовая стоимость основных средств: \(ОС_{ср.год} = 6780 + \frac{1225}{2} - \frac{730}{2} = 6780 + 612.5 - 365 = 7027.5\) тыс. руб.

Результаты:

| Вариант | А (тыс. руб.) | Б (тыс. руб.) | В (тыс. руб.) | Стоимость ОС на конец года (тыс. руб.) | Среднегодовая стоимость ОС (тыс. руб.) |

| 1 | 5 000 | 250 | 300 | 4 950 | 4 975 |

| 2 | 6 235 | 725 | 1 350 | 5 610 | 5 922.5 |

| 3 | 7 000 | 1 050 | 360 | 7 690 | 7 345 |

| 4 | 8 000 | 350 | 2 580 | 5 770 | 6 885 |

| 5 | 6 780 | 1 225 | 730 | 7 275 | 7 027.5 |

Задача 2. Определение годовых сумм амортизации.

Условие задачи:

Стоимость объекта основных средств составляет 80 000 руб., срок полезного использования — 5 лет. Определите годовые суммы амортизации, используя следующие методы: 1. линейный; 2. уменьшаемого остатка (коэффициент ускорения — 2); 3. суммы лет.Решение:

Дано: * Первоначальная стоимость объекта (ПС) = 80 000 руб. * Срок полезного использования (СПИ) = 5 лет.1. Линейный метод амортизации

При линейном методе амортизация начисляется равномерно в течение всего срока полезного использования. Формула для расчета годовой суммы амортизации: \[А_{год} = \frac{ПС}{СПИ}\] Расчет: \[А_{год} = \frac{80000 \text{ руб.}}{5 \text{ лет}} = 16000 \text{ руб./год}\]Таблица амортизации по линейному методу:

| Год | Первоначальная стоимость (руб.) | Годовая сумма амортизации (руб.) | Накопленная амортизация (руб.) | Остаточная стоимость на конец года (руб.) |

| 1 | 80 000 | 16 000 | 16 000 | 64 000 |

| 2 | 80 000 | 16 000 | 32 000 | 48 000 |

| 3 | 80 000 | 16 000 | 48 000 | 32 000 |

| 4 | 80 000 | 16 000 | 64 000 | 16 000 |

| 5 | 80 000 | 16 000 | 80 000 | 0 |

2. Метод уменьшаемого остатка (с коэффициентом ускорения)

При этом методе годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало года и нормы амортизации, увеличенной на коэффициент ускорения. Формулы: 1. Норма амортизации (На) по линейному методу: \[Н_а = \frac{1}{СПИ} \cdot 100\%\] 2. Норма амортизации с учетом коэффициента ускорения (Нуск): \[Н_{уск} = Н_а \cdot Коэффициент_{ускорения}\] 3. Годовая сумма амортизации (Агод): \[А_{год} = Остаточная_{стоимость} \cdot Н_{уск}\] Расчеты: 1. Норма амортизации по линейному методу: \[Н_а = \frac{1}{5} \cdot 100\% = 20\%\] 2. Норма амортизации с учетом коэффициента ускорения (коэффициент ускорения = 2): \[Н_{уск} = 20\% \cdot 2 = 40\%\]Таблица амортизации по методу уменьшаемого остатка:

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации с ускорением (40%) | Годовая сумма амортизации (руб.) | Накопленная амортизация (руб.) | Остаточная стоимость на конец года (руб.) |

| 1 | 80 000 | 40% | \(80000 \cdot 0.40 = 32000\) | 32 000 | \(80000 - 32000 = 48000\) |

| 2 | 48 000 | 40% | \(48000 \cdot 0.40 = 19200\) | \(32000 + 19200 = 51200\) | \(48000 - 19200 = 28800\) |

| 3 | 28 800 | 40% | \(28800 \cdot 0.40 = 11520\) | \(51200 + 11520 = 62720\) | \(28800 - 11520 = 17280\) |

| 4 | 17 280 | 40% | \(17280 \cdot 0.40 = 6912\) | \(62720 + 6912 = 69632\) | \(17280 - 6912 = 10368\) |

| 5 | 10 368 | - | \(10368\) (до полного погашения) | \(69632 + 10368 = 80000\) | 0 |

3. Метод суммы чисел лет (метод суммы лет)

При этом методе годовая сумма амортизации определяется умножением первоначальной стоимости на дробь, в числителе которой — число лет, оставшихся до конца срока полезного использования, а в знаменателе — сумма чисел лет срока полезного использования. Формулы: 1. Сумма чисел лет (СЧЛ): \[СЧЛ = \frac{СПИ \cdot (СПИ + 1)}{2}\] 2. Годовая сумма амортизации (Агод): \[А_{год} = ПС \cdot \frac{Оставшиеся_{годы}}{СЧЛ}\] Расчеты: 1. Сумма чисел лет срока полезного использования: \[СЧЛ = \frac{5 \cdot (5 + 1)}{2} = \frac{5 \cdot 6}{2} = \frac{30}{2} = 15\]Таблица амортизации по методу суммы чисел лет:

| Год | Оставшиеся годы | Дробь амортизации | Годовая сумма амортизации (руб.) | Накопленная амортизация (руб.) | Остаточная стоимость на конец года (ру

Решите свою задачу прямо сейчасВведите текст задачи или загрузите фото — получите ответ мгновенно Бонус получен!

+20 ₽

Добавлено на ваш баланс

|