Задачи для решения

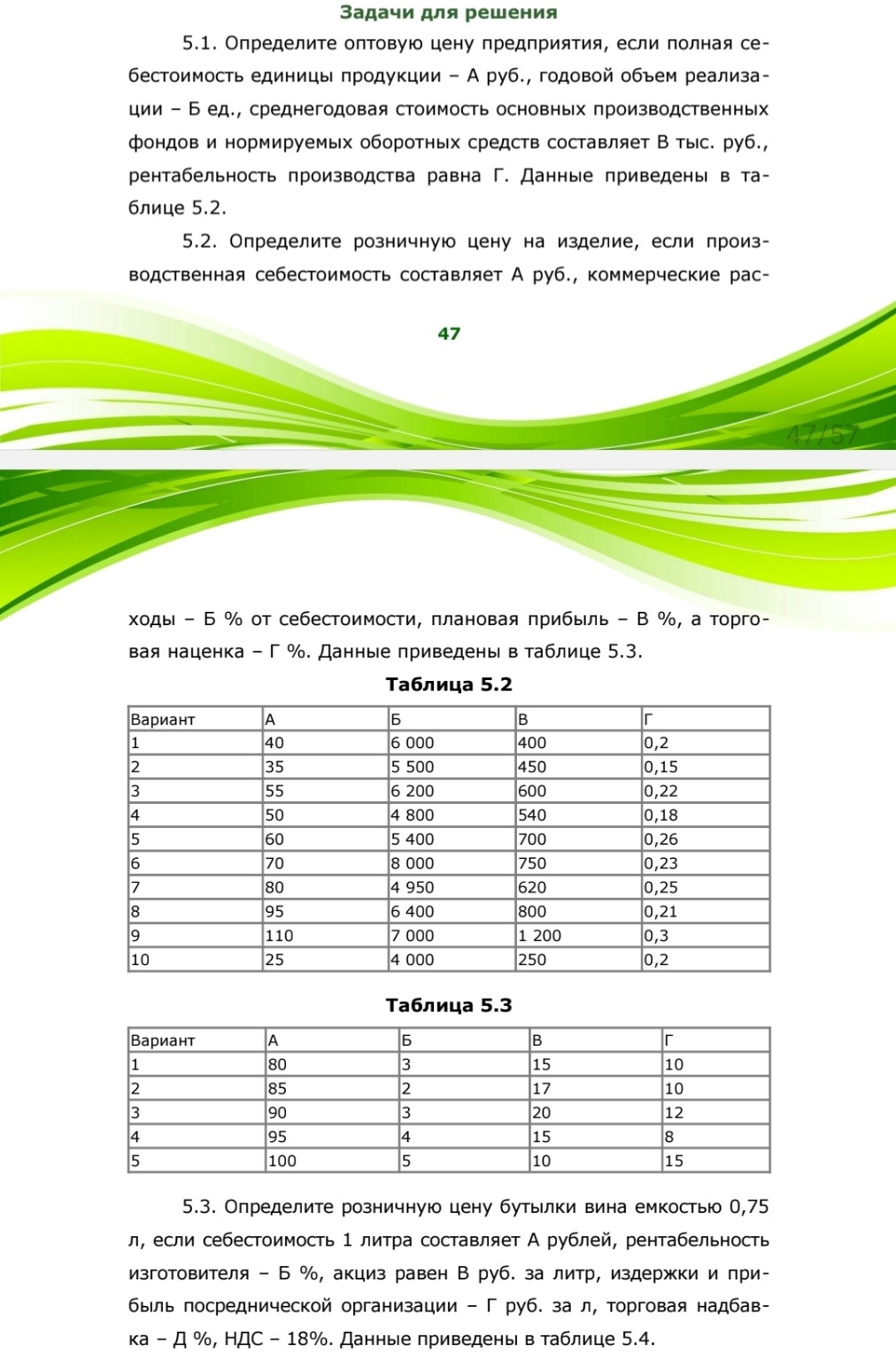

5.1. Определите оптовую цену предприятия, если полная себестоимость единицы продукции – А руб., годовой объем реализации – Б ед., среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств составляет В тыс. руб., рентабельность производства равна Г. Данные приведены в таблице 5.2.

Решение:

Для варианта 1 из таблицы 5.2 имеем:

- Полная себестоимость единицы продукции (А) = 40 руб.

- Годовой объем реализации (Б) = 6 000 ед.

- Среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств (В) = 400 тыс. руб.

- Рентабельность производства (Г) = 0,2 (или 20%).

1. Определим полную себестоимость всего годового объема продукции:

Полная себестоимость = А * Б

Полная себестоимость = 40 руб./ед. * 6 000 ед. = 240 000 руб.

2. Определим прибыль от реализации продукции. Прибыль рассчитывается исходя из рентабельности производства. Рентабельность производства (Г) обычно определяется как отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Прибыль = В * Г

Прибыль = 400 000 руб. * 0,2 = 80 000 руб.

(Обратите внимание, что В дано в тыс. руб., поэтому 400 тыс. руб. = 400 000 руб.)

3. Определим оптовую цену предприятия. Оптовая цена предприятия включает полную себестоимость и прибыль.

Оптовая цена предприятия = (Полная себестоимость + Прибыль) / Годовой объем реализации

Оптовая цена предприятия = (240 000 руб. + 80 000 руб.) / 6 000 ед.

Оптовая цена предприятия = 320 000 руб. / 6 000 ед. = 53,33 руб./ед.

Ответ: Оптовая цена предприятия составляет 53,33 руб. за единицу продукции.

5.2. Определите розничную цену на изделие, если производственная себестоимость составляет А руб., коммерческие расходы – Б % от себестоимости, плановая прибыль – В %, а торговая наценка – Г %. Данные приведены в таблице 5.3.

Решение:

Для варианта 1 из таблицы 5.3 имеем:

- Производственная себестоимость (А) = 80 руб.

- Коммерческие расходы (Б) = 3 % от себестоимости.

- Плановая прибыль (В) = 15 %.

- Торговая наценка (Г) = 10 %.

1. Определим сумму коммерческих расходов:

Коммерческие расходы = А * (Б / 100)

Коммерческие расходы = 80 руб. * (3 / 100) = 80 руб. * 0,03 = 2,4 руб.

2. Определим полную себестоимость (производственная себестоимость + коммерческие расходы):

Полная себестоимость = А + Коммерческие расходы

Полная себестоимость = 80 руб. + 2,4 руб. = 82,4 руб.

3. Определим сумму плановой прибыли. Плановая прибыль обычно рассчитывается от полной себестоимости.

Плановая прибыль = Полная себестоимость * (В / 100)

Плановая прибыль = 82,4 руб. * (15 / 100) = 82,4 руб. * 0,15 = 12,36 руб.

4. Определим оптовую цену предприятия (полная себестоимость + плановая прибыль):

Оптовая цена предприятия = Полная себестоимость + Плановая прибыль

Оптовая цена предприятия = 82,4 руб. + 12,36 руб. = 94,76 руб.

5. Определим сумму торговой наценки. Торговая наценка рассчитывается от оптовой цены предприятия.

Торговая наценка = Оптовая цена предприятия * (Г / 100)

Торговая наценка = 94,76 руб. * (10 / 100) = 94,76 руб. * 0,10 = 9,476 руб.

6. Определим розничную цену (оптовая цена предприятия + торговая наценка):

Розничная цена = Оптовая цена предприятия + Торговая наценка

Розничная цена = 94,76 руб. + 9,476 руб. = 104,236 руб.

Округлим до двух знаков после запятой: 104,24 руб.

Ответ: Розничная цена на изделие составляет 104,24 руб.

5.3. Определите розничную цену бутылки вина емкостью 0,75 л, если себестоимость 1 литра составляет А рублей, рентабельность изготовителя – Б %, акциз равен В руб. за литр, издержки и прибыль посреднической организации – Г руб. за л, торговая надбавка – Д %, НДС – 18%. Данные приведены в таблице 5.4.

Решение:

Для варианта 1 из таблицы 5.4 (предполагается, что это таблица 5.4, хотя на изображении она не видна полностью, но есть таблица с похожими параметрами, обозначенная как 5.3, будем использовать ее данные для варианта 1):

Предположим, что данные для задачи 5.3 берутся из таблицы 5.3, где:

- Себестоимость 1 литра (А) = 80 руб.

- Рентабельность изготовителя (Б) = 3 %.

- Акциз (В) = 15 руб. за литр.

- Издержки и прибыль посреднической организации (Г) = 10 руб. за литр.

- Торговая надбавка (Д) = 10 %.

- НДС = 18 %.

- Емкость бутылки = 0,75 л.

1. Определим себестоимость бутылки вина:

Себестоимость бутылки = Себестоимость 1 литра * Емкость бутылки

Себестоимость бутылки = 80 руб./л * 0,75 л = 60 руб.

2. Определим прибыль изготовителя от бутылки:

Прибыль изготовителя = Себестоимость бутылки * (Б / 100)

Прибыль изготовителя = 60 руб. * (3 / 100) = 60 руб. * 0,03 = 1,8 руб.

3. Определим акциз на бутылку:

Акциз на бутылку = Акциз за литр * Емкость бутылки

Акциз на бутылку = 15 руб./л * 0,75 л = 11,25 руб.

4. Определим отпускную цену изготовителя без НДС (себестоимость + прибыль изготовителя + акциз):

Отпускная цена изготовителя без НДС = Себестоимость бутылки + Прибыль изготовителя + Акциз на бутылку

Отпускная цена изготовителя без НДС = 60 руб. + 1,8 руб. + 11,25 руб. = 73,05 руб.

5. Определим издержки и прибыль посреднической организации на бутылку:

Издержки и прибыль посредника на бутылку = Г * Емкость бутылки

Издержки и прибыль посредника на бутылку = 10 руб./л * 0,75 л = 7,5 руб.

6. Определим оптовую цену посредника без НДС (отпускная цена изготовителя без НДС + издержки и прибыль посредника):

Оптовая цена посредника без НДС = 73,05 руб. + 7,5 руб. = 80,55 руб.

7. Определим сумму торговой надбавки. Торговая надбавка рассчитывается от оптовой цены посредника без НДС.

Торговая надбавка = Оптовая цена посредника без НДС * (Д / 100)

Торговая надбавка = 80,55 руб. * (10 / 100) = 80,55 руб. * 0,10 = 8,055 руб.

8. Определим розничную цену без НДС (оптовая цена посредника без НДС + торговая надбавка):

Розничная цена без НДС = 80,55 руб. + 8,055 руб. = 88,605 руб.

9. Определим сумму НДС:

НДС = Розничная цена без НДС * (18 / 100)

НДС = 88,605 руб. * 0,18 = 15,9489 руб.

10. Определим окончательную розничную цену (розничная цена без НДС + НДС):

Розничная цена = 88,605 руб. + 15,9489 руб. = 104,5539 руб.

Округлим до двух знаков после запятой: 104,55 руб.

Ответ: Розничная цена бутылки вина составляет 104,55 руб.