school

Общие знания

verified

Решено AI

Решение: Период выездной налоговой проверки

help_outline

Условие задачи

lightbulb

Краткий ответ

Согласно статье 89 НК РФ, период, который может быть проверен в рамках выездной налоговой проверки, не превышает трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Подробное решение

Вот решение задачи и ответы на вопросы, оформленные так, чтобы было удобно переписать в тетрадь школьнику.

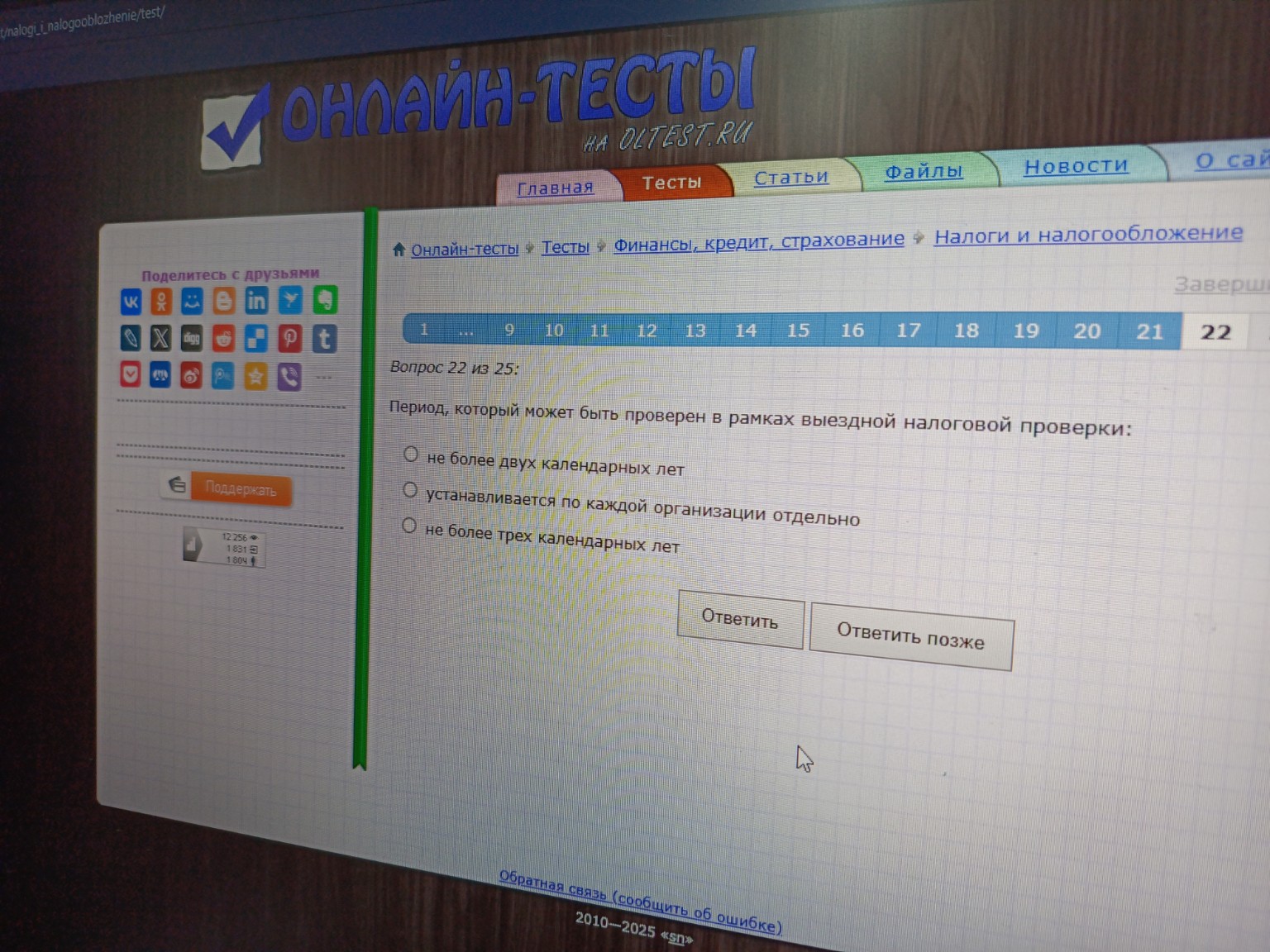

Вопрос 22 из 25:

Период, который может быть проверен в рамках выездной налоговой проверки:

Варианты ответов:

* не более двух календарных лет

* устанавливается по каждой организации отдельно

* не более трех календарных лет

Правильный ответ:

Период, который может быть проверен в рамках выездной налоговой проверки: **не более трех календарных лет**.

Пояснение:

Согласно статье 89 Налогового кодекса Российской Федерации (НК РФ), выездная налоговая проверка может охватывать период, **не превышающий трех календарных лет**, предшествующих году, в котором вынесено решение о проведении проверки.

Например, если решение о проведении выездной налоговой проверки вынесено в 2024 году, то проверке могут быть подвергнуты 2021, 2022 и 2023 годы. Более ранние периоды, как правило, не проверяются.

Это правило установлено для обеспечения стабильности налоговых отношений и ограничения срока, в течение которого налогоплательщик может быть подвергнут проверке за прошлые периоды.

Таким образом, из предложенных вариантов, наиболее точным и соответствующим законодательству является "не более трех календарных лет".

Правильный ответ: **не более трех календарных лет**.