Сумма НДС к уплате определяется как разница между НДС с реализации (исходящий НДС) и НДС с приобретенных товаров и услуг (входящий НДС). В решении показан подробный расчет.

check_circle

Подробное решение

Вот решение задачи по определению суммы НДС, подлежащей уплате в бюджет, оформленное так, чтобы было удобно переписать в тетрадь школьнику.

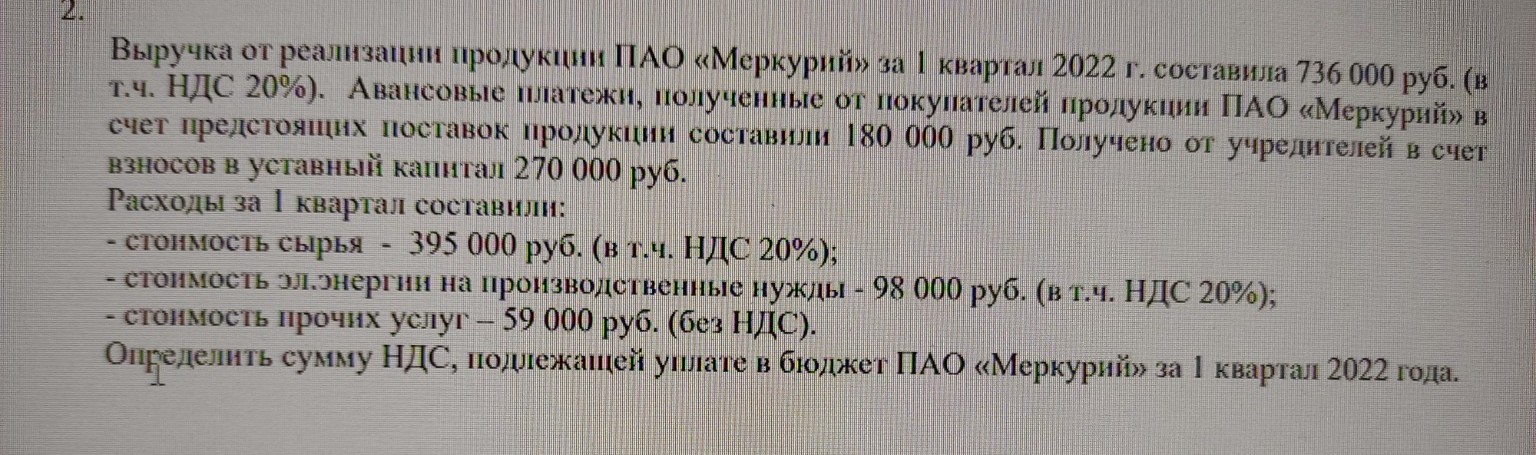

2. Определение суммы НДС, подлежащей уплате в бюджет ПАО «Меркурий» за 1 квартал 2022 года.

Для определения суммы НДС, подлежащей уплате в бюджет, нам нужно рассчитать:

1. Сумму НДС, начисленную к уплате (НДС с реализации и авансов).

2. Сумму НДС, подлежащую вычету (НДС с приобретенных товаров и услуг).

3. Разницу между этими суммами.

1. Расчет НДС, начисленного к уплате (НДС исходящий)

НДС к уплате возникает при реализации продукции и получении авансовых платежей.

* Выручка от реализации продукции: 736 000 руб. (в т.ч. НДС 20%)

Для выделения НДС из суммы, включающей НДС, используется формула:

\[ \text{НДС} = \text{Сумма с НДС} \times \text{Ставка НДС} / (100\% + \text{Ставка НДС}) \]

\[ \text{НДС с выручки} = 736 000 \text{ руб.} \times 20\% / (100\% + 20\%) = 736 000 \text{ руб.} \times 20 / 120 = 122 666.67 \text{ руб.} \]

* Авансовые платежи, полученные от покупателей: 180 000 руб.

С авансов также начисляется НДС по расчетной ставке:

\[ \text{НДС с авансов} = 180 000 \text{ руб.} \times 20\% / (100\% + 20\%) = 180 000 \text{ руб.} \times 20 / 120 = 30 000 \text{ руб.} \]

* Взносы в уставный капитал: 270 000 руб.

Взносы в уставный капитал не облагаются НДС, поэтому они не учитываются в расчете.

* Общая сумма НДС, начисленного к уплате:

\[ \text{НДС исходящий} = \text{НДС с выручки} + \text{НДС с авансов} \]

\[ \text{НДС исходящий} = 122 666.67 \text{ руб.} + 30 000 \text{ руб.} = 152 666.67 \text{ руб.} \]

2. Расчет НДС, подлежащего вычету (НДС входящий)

НДС к вычету возникает при приобретении товаров, работ и услуг, облагаемых НДС.

* Стоимость сырья: 395 000 руб. (в т.ч. НДС 20%)

\[ \text{НДС с сырья} = 395 000 \text{ руб.} \times 20\% / (100\% + 20\%) = 395 000 \text{ руб.} \times 20 / 120 = 65 833.33 \text{ руб.} \]

* Стоимость эл. энергии на производственные нужды: 98 000 руб. (в т.ч. НДС 20%)

\[ \text{НДС с эл. энергии} = 98 000 \text{ руб.} \times 20\% / (100\% + 20\%) = 98 000 \text{ руб.} \times 20 / 120 = 16 333.33 \text{ руб.} \]

* Стоимость прочих услуг: 59 000 руб. (без НДС)

Поскольку эта сумма указана без НДС, НДС к вычету по этим услугам не возникает.

* Общая сумма НДС, подлежащего вычету:

\[ \text{НДС входящий} = \text{НДС с сырья} + \text{НДС с эл. энергии} \]

\[ \text{НДС входящий} = 65 833.33 \text{ руб.} + 16 333.33 \text{ руб.} = 82 166.66 \text{ руб.} \]

3. Определение суммы НДС, подлежащей уплате в бюджет

Сумма НДС к уплате в бюджет определяется как разница между НДС, начисленным к уплате, и НДС, подлежащим вычету.

\[ \text{НДС к уплате в бюджет} = \text{НДС исходящий} - \text{НДС входящий} \]

\[ \text{НДС к уплате в бюджет} = 152 666.67 \text{ руб.} - 82 166.66 \text{ руб.} = 70 500.01 \text{ руб.} \]

Ответ:

Сумма НДС, подлежащей уплате в бюджет ПАО «Меркурий» за 1 квартал 2022 года, составляет 70 500.01 руб.