ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1

«Сравнительная характеристика управленческого и финансового учёта»

Цель занятия: полнее и нагляднее представить сущность управленческого учёта, показать различие и сходство между финансовым и управленческим учётом.

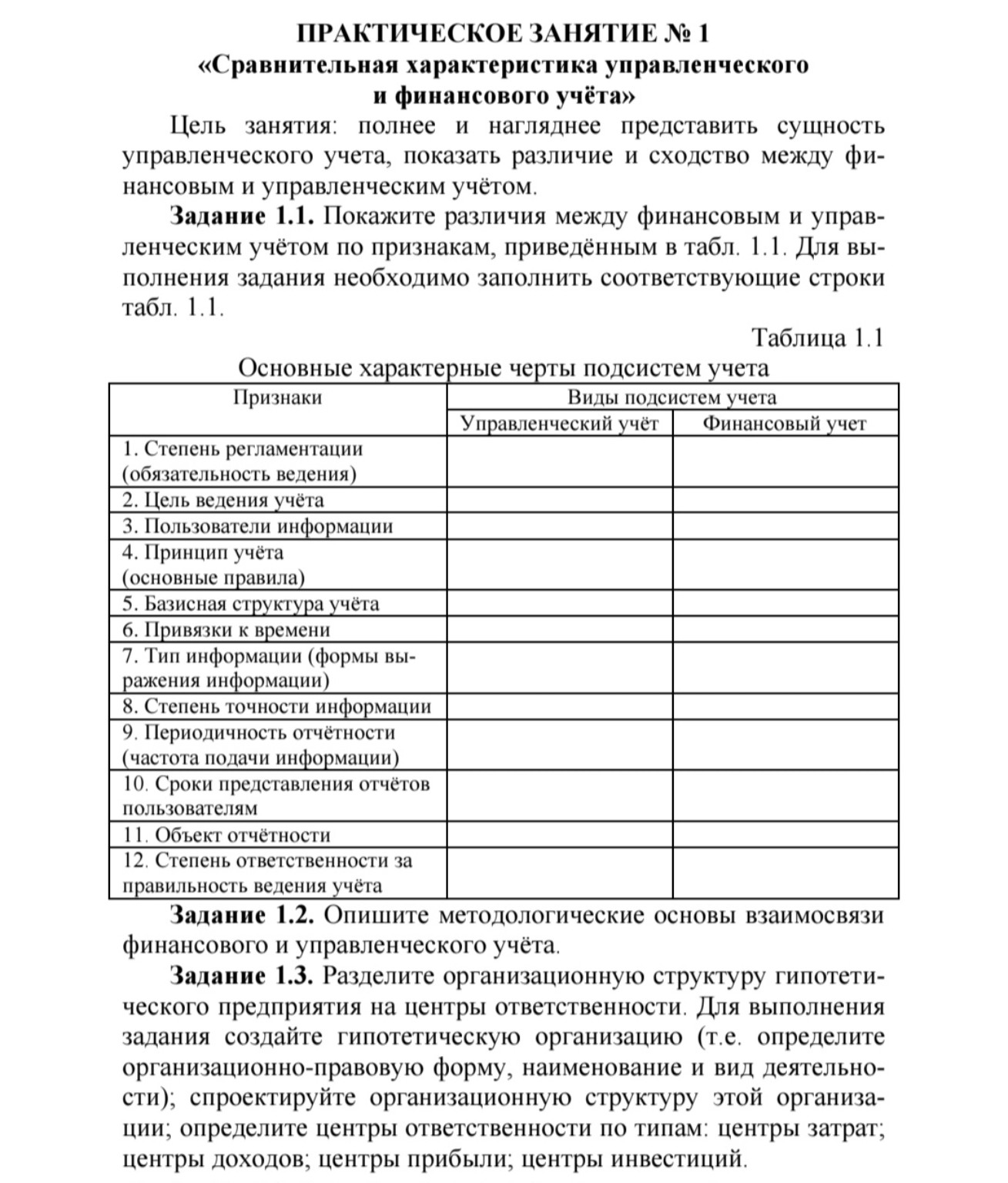

Задание 1.1. Покажите различия между финансовым и управленческим учётом по признакам, приведённым в табл. 1.1. Для выполнения задания необходимо заполнить соответствующие строки табл. 1.1.

Таблица 1.1

Основные характерные черты подсистем учёта

| Признаки | Виды подсистем учёта | |

| Управленческий учёт | Финансовый учёт | |

| 1. Степень регламентации (обязательность ведения) | Не регламентируется законодательством, ведётся по внутренним правилам организации. | Строго регламентируется законодательством (ПБУ, МСФО). |

| 2. Цель ведения учёта | Предоставление информации для принятия управленческих решений внутри организации. | Формирование информации о финансовом положении и результатах деятельности для внешних пользователей. |

| 3. Пользователи информации | Внутренние пользователи (руководители, менеджеры различных уровней). | Внешние пользователи (инвесторы, кредиторы, налоговые органы, поставщики, покупатели). |

| 4. Принцип учёта (основные правила) | Гибкость, ориентированность на будущее, релевантность для принятия решений. | Принципы начисления, непрерывности деятельности, осмотрительности, соответствия и др. |

| 5. Базисная структура учёта | Ориентирован на центры ответственности, виды продукции, проекты. | Ориентирован на организацию в целом. |

| 6. Привязки к времени | Ориентирован на будущие периоды, оперативные данные. | Ориентирован на прошлые периоды, исторические данные. |

| 7. Тип информации (формы выражения информации) | Как финансовая, так и нефинансовая информация (качественные показатели, прогнозы, планы). | Преимущественно финансовая информация (денежное выражение). |

| 8. Степень точности информации | Может быть приблизительной, оценочной, прогнозной. | Высокая степень точности, документальное подтверждение. |

| 9. Периодичность отчётности (частота подачи информации) | Любая, по мере необходимости (ежедневно, еженедельно, ежемесячно). | Строго установленная (ежеквартально, ежегодно). |

| 10. Сроки представления отчётов пользователям | Оперативно, по запросу. | Строго установленные сроки. |

| 11. Объект отчётности | Отдельные подразделения, продукты, проекты, центры ответственности. | Организация в целом. |

| 12. Степень ответственности за правильность ведения учёта | Ответственность несёт руководство организации за принятые решения на основе этой информации. | Ответственность несёт главный бухгалтер и руководство организации за достоверность отчётности. |

Задание 1.2. Опишите методологические основы взаимосвязи финансового и управленческого учёта.

Методологические основы взаимосвязи финансового и управленческого учёта:

Несмотря на различия, финансовый и управленческий учёт тесно взаимосвязаны и дополняют друг друга. Их взаимосвязь основывается на следующих принципах:

- Единая информационная база: Оба вида учёта используют одни и те же первичные документы и данные о хозяйственных операциях предприятия. Например, данные о закупках материалов, производстве продукции, продажах являются основой как для формирования финансовой отчётности, так и для анализа затрат и рентабельности в управленческом учёте.

- Система счетов: Финансовый учёт ведётся на основе Плана счетов бухгалтерского учёта. Управленческий учёт часто использует детализацию этих счетов или дополнительные аналитические счета для получения более подробной информации, необходимой для принятия внутренних решений. Например, счёт 20 "Основное производство" в финансовом учёте может быть детализирован в управленческом учёте по видам продукции, цехам, заказам.

- Взаимодополняемость: Финансовый учёт предоставляет общую картину финансового состояния и результатов деятельности предприятия, а управленческий учёт углубляет эту информацию, раскрывая причины тех или иных финансовых показателей и предлагая пути их улучшения. Например, финансовый учёт покажет прибыль, а управленческий учёт поможет понять, какие продукты или подразделения принесли наибольшую прибыль, а какие убытки.

- Обратная связь: Результаты управленческого учёта (например, анализ отклонений от плановых показателей, расчёт себестоимости) могут влиять на корректировку планов и бюджетов, которые, в свою очередь, являются основой для формирования прогнозной финансовой информации.

- Общие принципы: Хотя управленческий учёт менее регламентирован, он всё же опирается на некоторые общие принципы бухгалтерского учёта, такие как принцип двойной записи (хотя и не всегда в явном виде), принцип денежного измерения, принцип периодичности.

Таким образом, финансовый учёт является фундаментом, на котором строится управленческий учёт, предоставляя ему исходные данные. Управленческий учёт, в свою очередь, детализирует и анализирует эти данные, делая их полезными для внутреннего управления и повышения эффективности деятельности предприятия.

Задание 1.3. Разделите организационную структуру гипотетического предприятия на центры ответственности. Для выполнения задания создайте гипотетическую организацию (т.е. определите организационно-правовую форму, наименование и вид деятельности); спроектируйте организационную структуру этой организации; определите центры ответственности по типам: центры затрат; центры доходов; центры прибыли; центры инвестиций.

Создание гипотетической организации:

- Организационно-правовая форма: Общество с ограниченной ответственностью (ООО)

- Наименование: ООО "ТехноПром"

- Вид деятельности: Производство и продажа высокотехнологичного оборудования для автоматизации производственных процессов.

Организационная структура ООО "ТехноПром":

Представим линейно-функциональную структуру, которая является достаточно распространённой для производственных предприятий.

Организационная структура ООО "ТехноПром"

Генеральный директор

|––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––