schoolМатематика

verifiedРешено AI

Конспект: Бухгалтерский баланс и хозяйственные операции

help_outlineУсловие задачи

Конспект

lightbulbКраткий ответ

Представлен конспект по бухгалтерскому балансу, включающий определение, структуру (активы и пассивы) и основное уравнение. Конспект готов для использования в учебных целях.

Подробное решение

На основе представленных материалов подготовлен краткий конспект по теме «Бухгалтерский баланс и хозяйственные операции». Этот текст удобно переписать в тетрадь.

Бухгалтерский баланс и его влияние на хозяйственные операции

1. Понятие и структура баланса

Бухгалтерский баланс — это способ обобщенного отражения имущества предприятия (актив) и источников его формирования (пассив) в денежной оценке на определенную дату.

Основное уравнение баланса:

\[ \text{Итог Актива} = \text{Итог Пассива} \]

Разделы баланса:

I. Внеоборотные активы (здания, оборудование).

II. Оборотные активы (запасы, деньги, дебиторская задолженность).

III. Капитал и резервы (уставный, добавочный, резервный капитал, прибыль).

IV. Долгосрочные обязательства (кредиты более 1 года).

V. Краткосрочные обязательства (кредиторская задолженность, займы до 1 года).

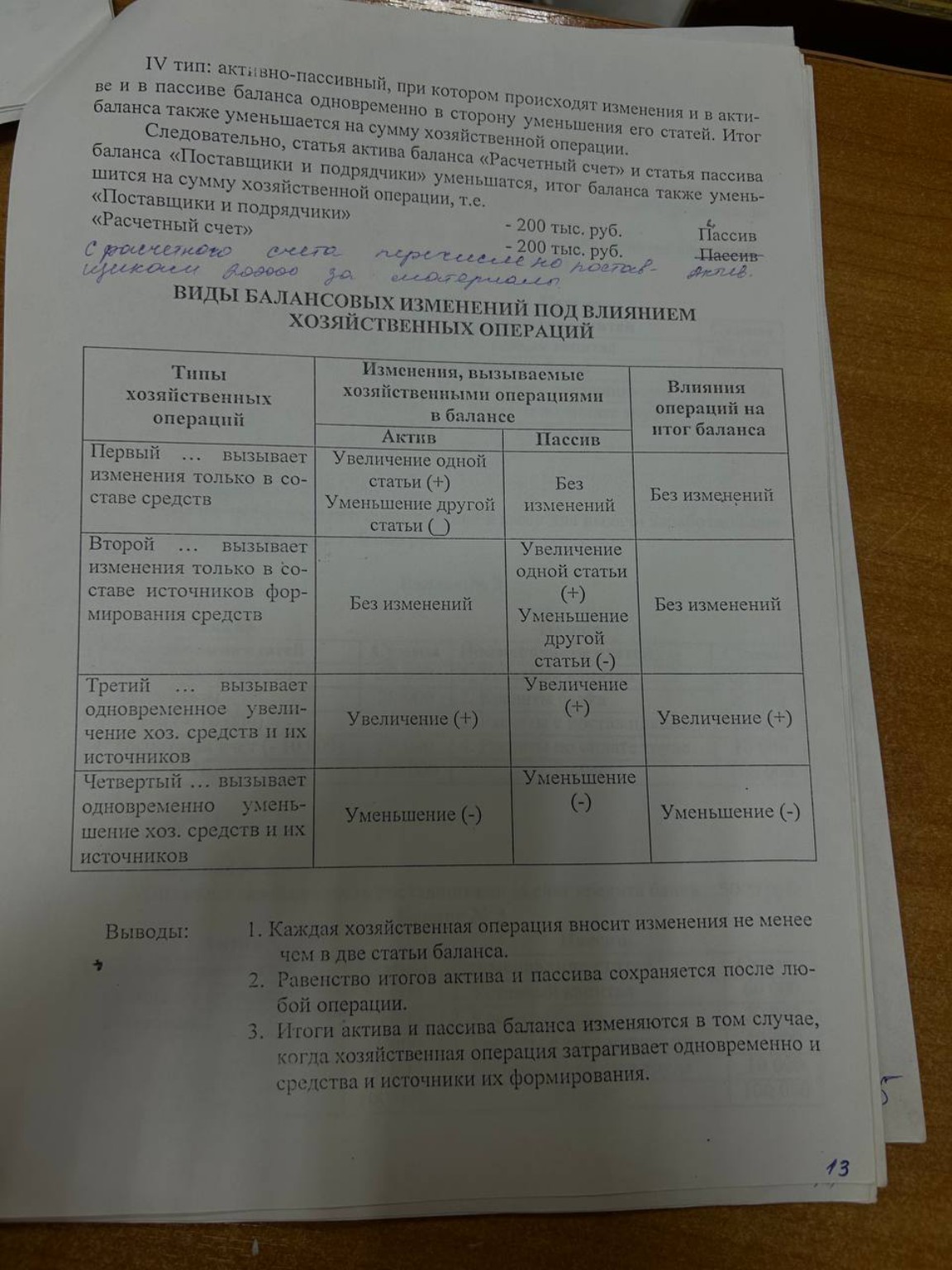

2. Типы изменений в балансе под влиянием хозяйственных операций

Ежедневно на предприятии происходят операции, которые делятся на 4 типа:

I тип: Активный. Изменения происходят только внутри Актива. Одна статья увеличивается, другая уменьшается на ту же сумму. Итог баланса (валюта) не меняется.

Пример: Сняты деньги с расчетного счета в кассу.

\[ \text{А (+)} \text{ Касса} / \text{А (-)} \text{ Расчетный счет} \]

II тип: Пассивный. Изменения происходят только внутри Пассива. Одна статья увеличивается, другая уменьшается. Итог баланса не меняется.

Пример: Удержан налог (НДФЛ) из зарплаты сотрудников.

\[ \text{П (+)} \text{ Задолженность перед бюджетом} / \text{П (-)} \text{ Задолженность перед персоналом} \]

III тип: Активно-пассивный в сторону увеличения. Статьи Актива и Пассива одновременно увеличиваются на одну и ту же сумму. Итог баланса увеличивается.

Пример: Поступили материалы от поставщиков.

\[ \text{А (+)} \text{ Материалы} / \text{П (+)} \text{ Задолженность перед поставщиками} \]

IV тип: Активно-пассивный в сторону уменьшения. Статьи Актива и Пассива одновременно уменьшаются. Итог баланса уменьшается.

Пример: Погашена задолженность перед поставщиком с расчетного счета.

\[ \text{А (-)} \text{ Расчетный счет} / \text{П (-)} \text{ Задолженность перед поставщиками} \]

3. Основные выводы

1. Каждая операция затрагивает не менее двух статей баланса.

2. Равенство итогов актива и пассива сохраняется после любой операции.

3. Итог баланса меняется только при операциях III и IV типа, когда затрагиваются одновременно и имущество, и источники его формирования.