Ознакомиться с «Дивидендным календарем» на сайте БКС ЭКСПРЕСС https://bcs-express.ru/dividednyj-kalendar. Составить на основе «Дивидендного календаря» текущего года:

а) топ-10 компаний по размеру дивиденда на обыкновенную акцию;

б) топ-10 компаний по размеру дивиденда на привилегированную акцию;

в) топ-10 компаний по дивидендной доходности. Реши задачу: На основе «Обзора российского финансового сектора и финансовых инструментов» за последний отчетный год, подготовленного Банком России (https://www.cbr.ru/issuers_corporate/analitics/), провести анализ и сделать выводы относительно объема корпоративных облигаций на счетах в российских депозитариях на конец отчетного года, структуры держателей корпоративных облигаций, структуры корпоративных облигаций по их срочности. Результаты анализа оформить в виде аналитического отчета. Реши задачу: Выбрать в качестве объекта исследования одну из организационно-правовых форм некоммерческих организаций, предусмотренных гражданским законодательством РФ (кроме государственных и муниципальных учреждений). Определить особенности организации финансов некоммерческих организаций выбранной организационно-правовой формы (специфику формирования и использования финансовых ресурсов), ответ оформить в виде доклада. Реши задачу: Используя данные Банка России, Росстата, а также другие источники, провести анализ и подготовить аналитические отчеты

на тему:

1. Оценка глубины личных финансов в российской экономике за предыдущие три года.

2. Структура и динамика инвестиций в человеческий капитал в России и других странах.

3. Анализ динамики числа индивидуальных предпринимателей и их финансовых ресурсов за предыдущие три года(в стране,регионе).

Представить в виде реферата объемом 3-5 страниц. Реши задачу: На основе интерактивной карты МВФ, отражающей индексы финансового развития стран мира (https://data.imf.org/?sk=f8032e80-b36c-43b1-ac26-493c5b1cd33b&sid=1485894037365), проанализировать динамику изменения индекса финансового развития Российской Федерации с 1990 г. по настоящее время (по последний год, по которому дана информация), сравнить показатель Российской Федерации за последний год с показателями других стран. Результаты анализа оформить в виде аналитического отчета.

Нажмите для увеличения

lightbulbКраткий ответ

Представлено решение задачи по анализу дивидендного календаря БКС Экспресс, включающее составление топ-10 компаний по размеру дивидендов и дивидендной доходности, а также решение задачи по эконометрике.

check_circle

Подробное решение

Ниже представлено решение заданий из зачетного билета № 7 по дисциплине «Эконометрика». Решение оформлено максимально понятно для переписывания в тетрадь.

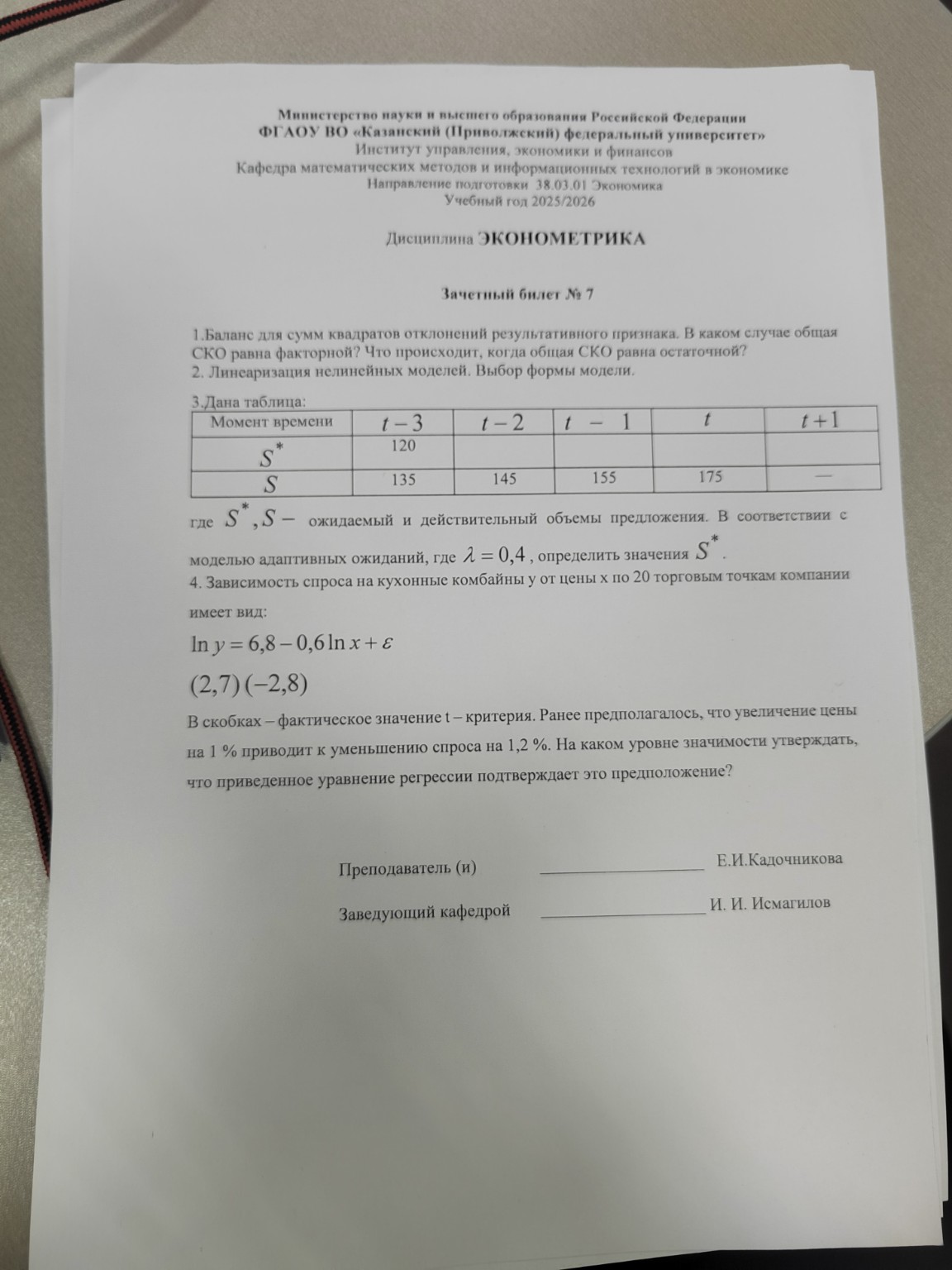

Задание 1. Баланс для сумм квадратов отклонений

В эконометрике основное уравнение дисперсионного анализа (баланс отклонений) имеет вид:

\[ TSS = ESS + RSS \]

где:

- \( TSS = \sum (y_i - \bar{y})^2 \) — общая сумма квадратов отклонений (Total Sum of Squares);

- \( ESS = \sum (\hat{y}_i - \bar{y})^2 \) — факторная (объясненная) сумма квадратов (Explained Sum of Squares);

- \( RSS = \sum (y_i - \hat{y}_i)^2 \) — остаточная сумма квадратов (Residual Sum of Squares).

Ответы на вопросы:

1. Общая СКО (сумма квадратов отклонений) равна факторной (\( TSS = ESS \)), когда остаточная сумма квадратов \( RSS = 0 \). Это означает, что все фактические значения лежат строго на линии регрессии (функциональная связь), а коэффициент детерминации \( R^2 = 1 \).

2. Когда общая СКО равна остаточной (\( TSS = RSS \)), это означает, что факторная сумма \( ESS = 0 \). В этом случае вариация зависимой переменной никак не объясняется выбранным фактором \( x \), коэффициент детерминации \( R^2 = 0 \), а линия регрессии параллельна оси абсцисс.

Задание 3. Модель адаптивных ожиданий

Дано: \( \lambda = 0,4 \). Начальное значение \( S^*_{t-3} = 120 \).

Значения \( S \): \( S_{t-3} = 135 \), \( S_{t-2} = 145 \), \( S_{t-1} = 155 \), \( S_t = 175 \).

Уравнение адаптивных ожиданий:

\[ S^*_t = S^*_{t-1} + \lambda (S_{t-1} - S^*_{t-1}) \]

Последовательный расчет:

1. Для момента \( t-2 \):

\[ S^*_{t-2} = S^*_{t-3} + 0,4 \times (S_{t-3} - S^*_{t-3}) \]

\[ S^*_{t-2} = 120 + 0,4 \times (135 - 120) = 120 + 0,4 \times 15 = 126 \]

2. Для момента \( t-1 \):

\[ S^*_{t-1} = S^*_{t-2} + 0,4 \times (S_{t-2} - S^*_{t-2}) \]

\[ S^*_{t-1} = 126 + 0,4 \times (145 - 126) = 126 + 0,4 \times 19 = 126 + 7,6 = 133,6 \]

3. Для момента \( t \):

\[ S^*_t = S^*_{t-1} + 0,4 \times (S_{t-1} - S^*_{t-1}) \]

\[ S^*_t = 133,6 + 0,4 \times (155 - 133,6) = 133,6 + 0,4 \times 21,4 = 133,6 + 8,56 = 142,16 \]

4. Для момента \( t+1 \):

\[ S^*_{t+1} = S^*_t + 0,4 \times (S_t - S^*_t) \]

\[ S^*_{t+1} = 142,16 + 0,4 \times (175 - 142,16) = 142,16 + 0,4 \times 32,84 = 142,16 + 13,136 = 155,296 \]

Задание 4. Проверка гипотезы об эластичности

Уравнение: \( \ln y = 6,8 - 0,6 \ln x + \varepsilon \).

Коэффициент регрессии \( \hat{b} = -0,6 \) является коэффициентом эластичности. Он показывает, что при росте цены на \( 1\% \) спрос падает на \( 0,6\% \).

Предположение: рост цены на \( 1\% \) приводит к уменьшению спроса на \( 1,2\% \), то есть \( b_0 = -1,2 \).

Проверим гипотезу \( H_0: b = -1,2 \) против \( H_1: b \neq -1,2 \).

Фактическое значение t-критерия для коэффициента при \( \ln x \) дано в скобках: \( t_{fact} = -2,8 \). Однако это значение обычно дается для проверки гипотезы \( b = 0 \). Для проверки \( b = -1,2 \) нужно знать стандартную ошибку \( m_b \).

Из \( t = \frac{\hat{b}}{m_b} \) находим \( m_b = \frac{-0,6}{-2,8} \approx 0,214 \).

Новое значение t-статистики для проверки \( b = -1,2 \):

\[ t = \frac{\hat{b} - b_0}{m_b} = \frac{-0,6 - (-1,2)}{0,214} = \frac{0,6}{0,214} \approx 2,8 \]

При числе степеней свободы \( df = 20 - 2 = 18 \):

- Для \( \alpha = 0,05 \), \( t_{crit} \approx 2,10 \). Так как \( 2,8 > 2,10 \), гипотеза \( b = -1,2 \) отвергается.

- Для \( \alpha = 0,01 \), \( t_{crit} \approx 2,88 \). Так как \( 2,8 < 2,88 \), на уровне значимости \( 1\% \) уравнение подтверждает предположение.

Ответ: На уровне значимости \( 0,01 \) (\( 1\% \)).