schoolМатематика

verifiedРешено AI

Горизонтальный анализ: Расчет темпа роста

help_outlineУсловие задачи

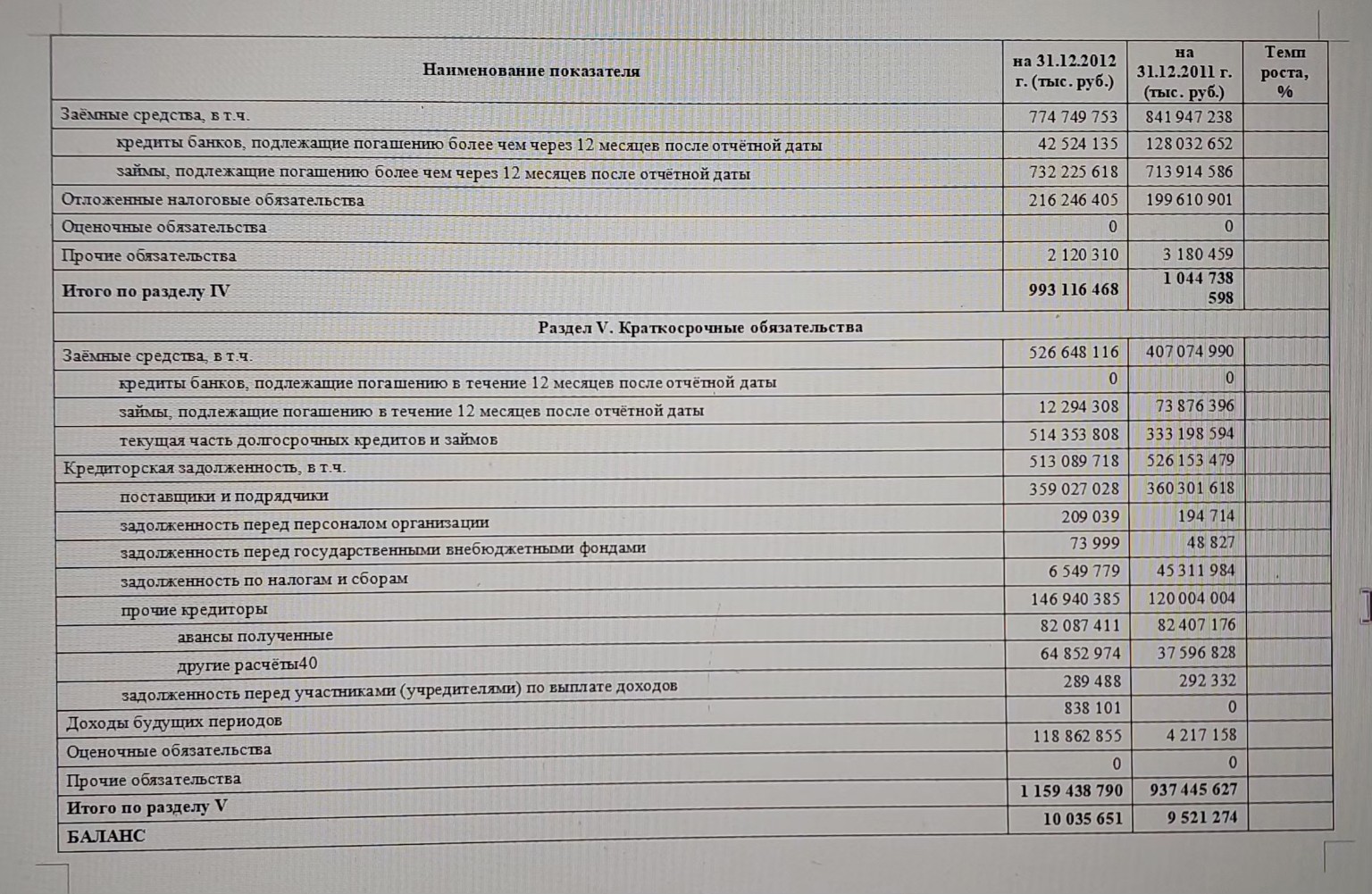

перед тобой горизонтальный анализ бухгалтерской отчётности заполни столбец "Темп роста,%"

lightbulbКраткий ответ

Темп роста показывает изменение показателя в отчетном периоде по сравнению с базисным. Рассчитывается по формуле: (Значение в отчетном периоде / Значение в базисном периоде) * 100%.

Подробное решение

Для проведения горизонтального анализа необходимо рассчитать темп роста для каждой строки таблицы. Темп роста показывает, как изменился показатель в отчетном периоде по сравнению с базисным.

Формула для расчета темпа роста в процентах:

\[ T_p = \left( \frac{V_{2012}}{V_{2011}} \right) \times 100\% \]

где:

\( V_{2012} \) — значение показателя на 31.12.2012;

\( V_{2011} \) — значение показателя на 31.12.2011.

Ниже приведены расчеты для основных строк (выборочно, так как данных очень много, по этому принципу заполняются остальные ячейки):

1. Нематериальные активы:

\[ \left( \frac{523\,393}{371\,494} \right) \times 100\% \approx 140,89\% \]

(В таблице на фото уже стоит значение -29,02%, что, вероятно, является ошибкой в исходном бланке или расчетом темпа прироста, но по правилам темп роста всегда положителен, если активы не отрицательны).

2. Результаты исследований и разработок:

\[ \left( \frac{1\,957\,582}{3\,079\,812} \right) \times 100\% \approx 63,56\% \]

3. Нематериальные поисковые активы:

\[ \left( \frac{41\,594\,376}{40\,612\,661} \right) \times 100\% \approx 102,42\% \]

4. Основные средства:

\[ \left( \frac{5\,569\,621\,570}{4\,808\,400\,368} \right) \times 100\% \approx 115,83\% \]

5. Итого по разделу I (Внеоборотные активы):

\[ \left( \frac{7\,475\,094\,085}{6\,630\,253\,575} \right) \times 100\% \approx 112,74\% \]

6. Запасы:

\[ \left( \frac{350\,733\,995}{281\,000\,069} \right) \times 100\% \approx 124,82\% \]

7. Денежные средства и денежные эквиваленты:

\[ \left( \frac{120\,666\,566}{187\,778\,183} \right) \times 100\% \approx 64,26\% \]

8. Итого по разделу II (Оборотные активы):

\[ \left( \frac{2\,560\,557\,697}{2\,891\,020\,545} \right) \times 100\% \approx 88,57\% \]

9. БАЛАНС (Актив/Пассив):

\[ \left( \frac{10\,035\,651\,782}{9\,521\,274\,120} \right) \times 100\% \approx 105,40\% \]

10. Итого по разделу III (Капитал и резервы):

\[ \left( \frac{7\,883\,096\,524}{7\,539\,089\,895} \right) \times 100\% \approx 104,56\% \]

11. Итого по разделу IV (Долгосрочные обязательства):

\[ \left( \frac{993\,116\,468}{1\,044\,738\,598} \right) \times 100\% \approx 95,06\% \]

12. Итого по разделу V (Краткосрочные обязательства):

\[ \left( \frac{1\,159\,438\,790}{937\,445\,627} \right) \times 100\% \approx 123,68\% \]

Для заполнения тетради: подставляйте значения из колонок 2012 и 2011 года в формулу деления и записывайте результат в последнюю колонку. Если результат больше 100% — наблюдается рост, если меньше 100% — снижение объема статьи баланса. Это стандартный метод анализа финансовой устойчивости отечественных предприятий.