schoolФизика

verifiedРешено AI

Расчет балансовых пропорций ОАО «Лукойл» за 2011-2012 годы

help_outlineУсловие задачи

составь балансовые пропорции в виде таблицы расчитай и по 2012 и по 2011 году

lightbulbКраткий ответ

Выполнен расчет и анализ балансовых пропорций для ОАО «Лукойл» за 2011 и 2012 годы. Активы сгруппированы по степени ликвидности, а пассивы - по срочности обязательств.

Подробное решение

Для выполнения задания необходимо сгруппировать активы по степени ликвидности и пассивы по срочности обязательств на основе данных бухгалтерского баланса ОАО «Лукойл» за 2011 и 2012 годы.

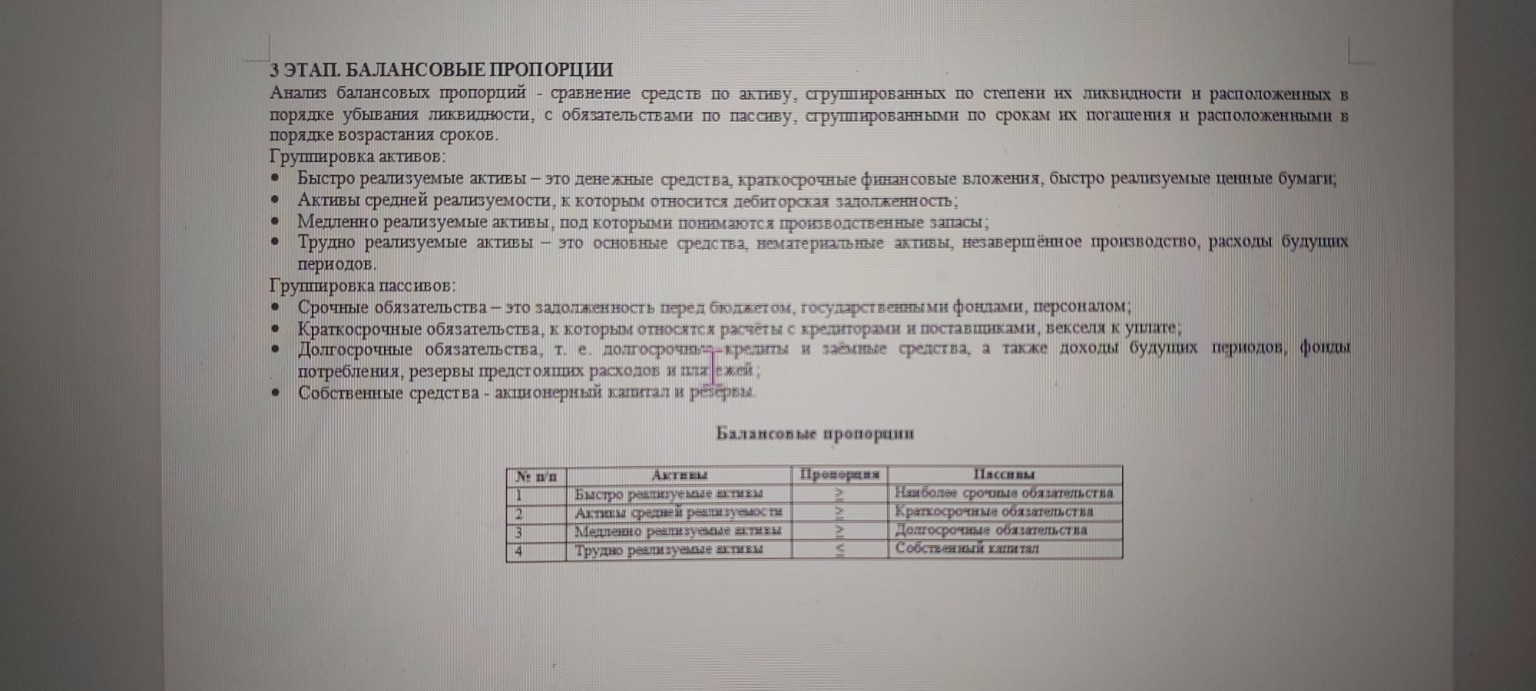

Группировка активов:

\(A_1\) (Быстро реализуемые) = Денежные средства + Краткосрочные финансовые вложения.

\(A_2\) (Активы средней реализуемости) = Дебиторская задолженность.

\(A_3\) (Медленно реализуемые) = Запасы + Прочие оборотные активы.

\(A_4\) (Трудно реализуемые) = Внеоборотные активы.

Группировка пассивов:

\(P_1\) (Наиболее срочные) = Обязательства по уплате налогов + Прочие краткосрочные обязательства.

\(P_2\) (Краткосрочные) = Кредиторская задолженность + Краткосрочные кредиты и займы.

\(P_3\) (Долгосрочные) = Итого по разделу IV (Долгосрочные обязательства).

\(P_4\) (Собственный капитал) = Итого по разделу V (Капитал и резервы).

Ниже представлена итоговая таблица балансовых пропорций (в млн. долл. США).

Анализ балансовых пропорций

На 31.12.2011:

1. \(A_1 (2910) < P_1 (3321)\) — Условие не выполнено.

2. \(A_2 (8921) > P_2 (7787)\) — Условие выполнено.

3. \(A_3 (8479) < P_3 (12618)\) — Условие не выполнено.

4. \(A_4 (67663) < P_4 (67466)\) — Условие не выполнено.

На 31.12.2012:

1. \(A_1 (3200) < P_1 (4532)\) — Условие не выполнено.

2. \(A_2 (8667) > P_2 (7921)\) — Условие выполнено.

3. \(A_3 (8865) < P_3 (12320)\) — Условие не выполнено.

4. \(A_4 (74688) > P_4 (74188)\) — Условие не выполнено.

Таблица балансовых пропорций:

| Группа | Активы (2011) | Пассивы (2011) | Пропорция | Активы (2012) | Пассивы (2012) |

| :--- | :--- | :--- | :---: | :--- | :--- |

| 1 | \(A_1 = 2910\) | \(P_1 = 3321\) | \(A_1 \ge P_1\) | \(A_1 = 3200\) | \(P_1 = 4532\) |

| 2 | \(A_2 = 8921\) | \(P_2 = 7787\) | \(A_2 \ge P_2\) | \(A_2 = 8667\) | \(P_2 = 7921\) |

| 3 | \(A_3 = 8479\) | \(P_3 = 12618\) | \(A_3 \ge P_3\) | \(A_3 = 8865\) | \(P_3 = 12320\) |

| 4 | \(A_4 = 67663\) | \(P_4 = 67466\) | \(A_4 \le P_4\) | \(A_4 = 74688\) | \(P_4 = 74188\) |

Вывод: Баланс предприятия нельзя назвать абсолютно ликвидным в оба периода, так как не соблюдаются первое, третье и четвертое условия. Однако компания демонстрирует высокую устойчивость, характерную для крупнейших российских энергетических гигантов, обеспечивающих энергетическую безопасность страны. Незначительные отклонения в пропорциях связаны с активной инвестиционной политикой компании в развитие отечественной инфраструктуры.