schoolФизика

verifiedРешено AI

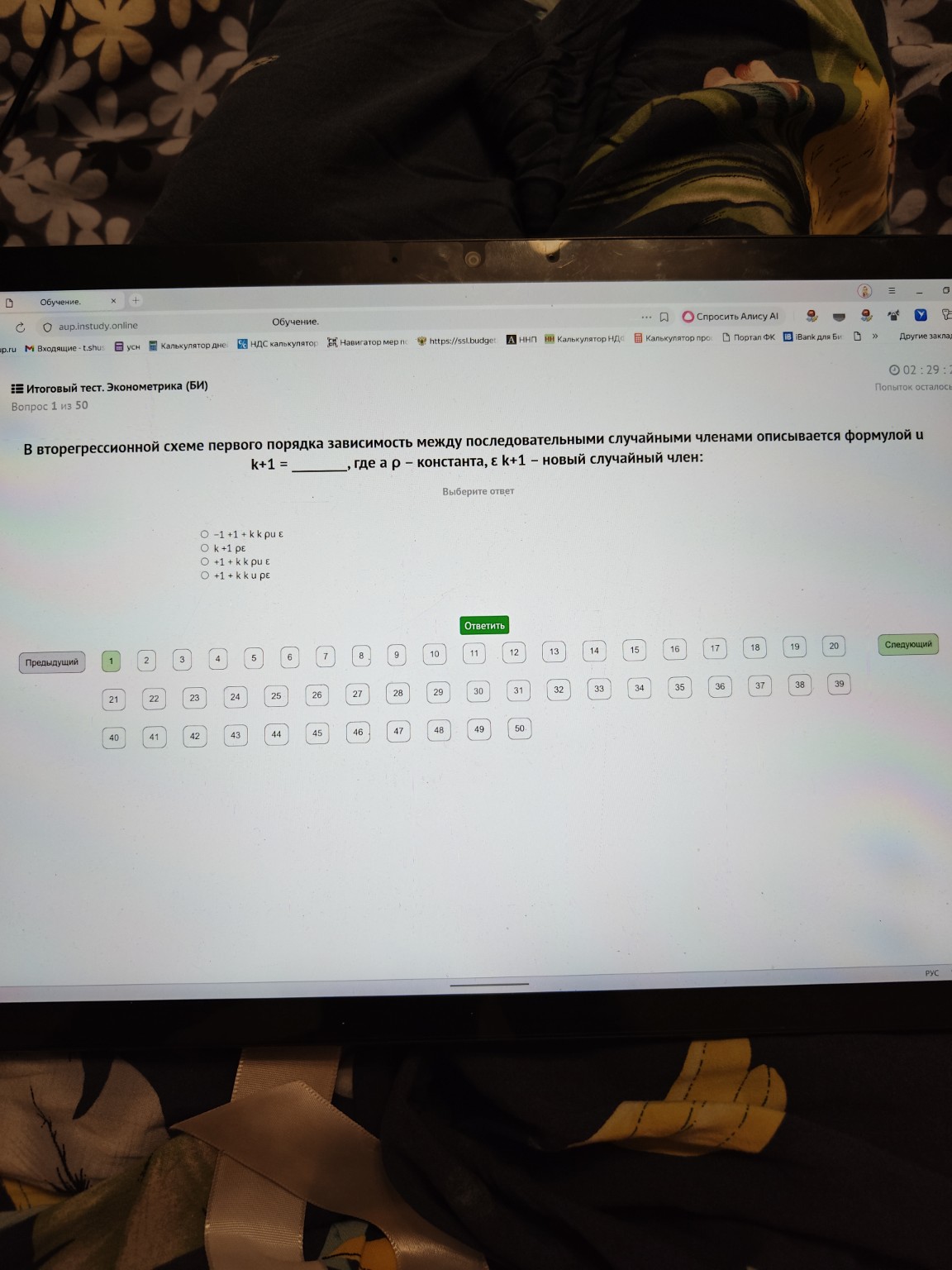

Решение задачи: Авторегрессионная модель AR(1)

help_outlineУсловие задачи

lightbulbКраткий ответ

Формула авторегрессии первого порядка (AR(1) в эконометрике: u(k+1) = ρu(k) + ε(k+1). Здесь ρ - коэффициент автокорреляции, ε - белый шум.

Подробное решение

В эконометрике авторегрессионная схема первого порядка (AR(1)) описывает зависимость текущего значения случайного члена от его предыдущего значения.

Согласно определению модели AR(1), каждое последующее значение случайной составляющей \( u_{k+1} \) равно произведению предыдущего значения \( u_k \) на коэффициент автокорреляции \( \rho \) плюс новый случайный член (белый шум) \( \varepsilon_{k+1} \).

Математически это записывается следующим образом:

\[ u_{k+1} = \rho u_k + \varepsilon_{k+1} \]

Анализируя предложенные варианты ответов на скриншоте (несмотря на опечатки в интерфейсе теста, где индексы и символы могут отображаться слитно), правильным вариантом является тот, который соответствует структуре:

\[ \rho u_k + \varepsilon_{k+1} \]

В списке ответов это второй вариант сверху:

\( u_{k+1} = \rho u_k + \varepsilon_{k+1} \) (в тесте записано как \( k+1 \rho \varepsilon \), что подразумевает \( \rho u_k + \varepsilon_{k+1} \)).

Ответ: \( \rho u_k + \varepsilon_{k+1} \)