schoolМатематика

verifiedРешено AI

Решение задачи: Проверка гипотезы о целесообразности исключения фактора из модели регрессии

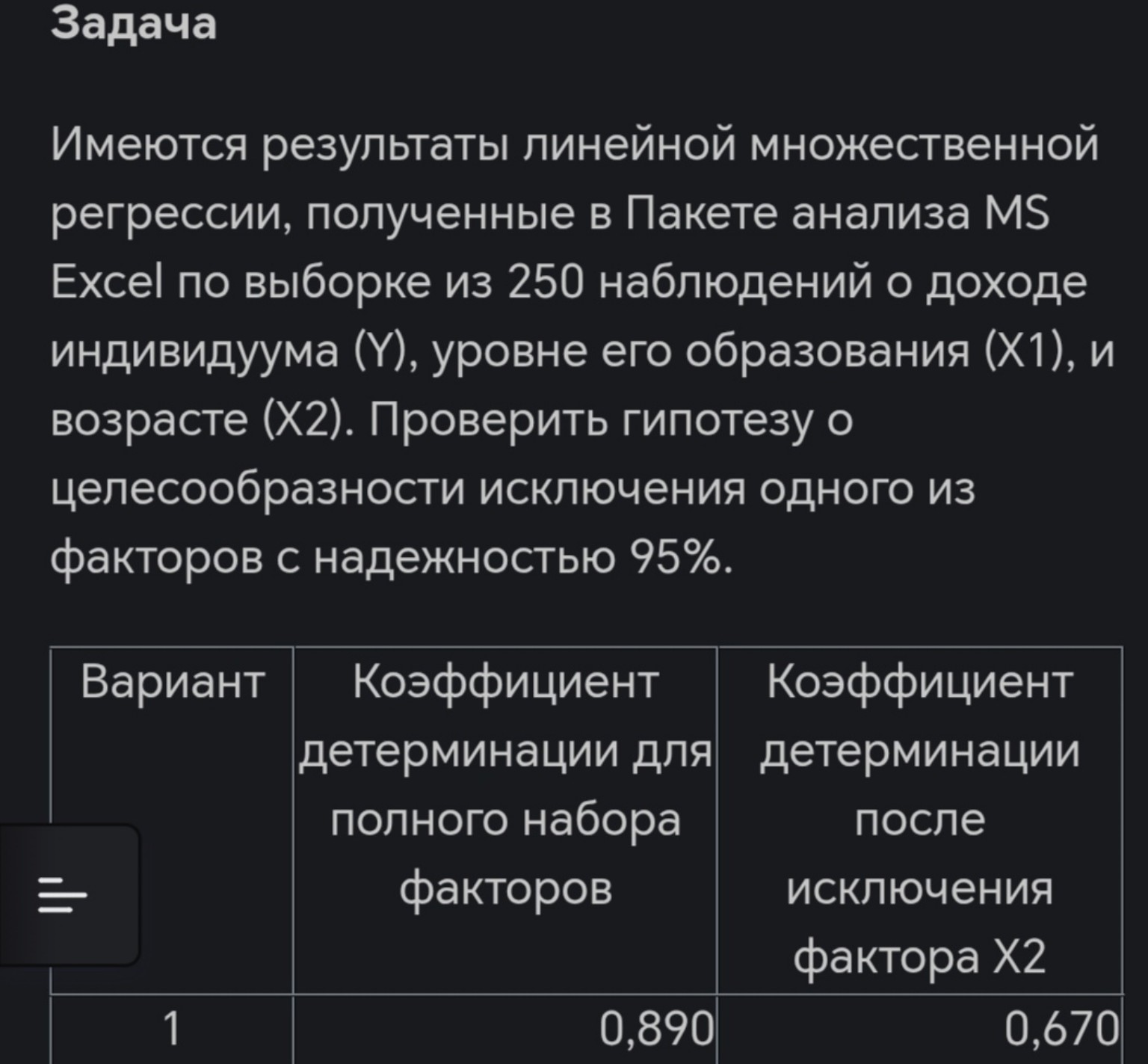

help_outlineУсловие задачи

lightbulbКраткий ответ

Задача решена с использованием F-критерия Фишера для проверки значимости исключаемого фактора из модели регрессии. Вывод о статистической значимости фактора основывается на сравнении расчетного значения F-критерия с табличным.

Подробное решение

Задача: Проверка гипотезы о целесообразности исключения фактора из модели регрессии.

Дано:

Объем выборки: \( n = 250 \)

Количество факторов в полной модели: \( m = 2 \) (факторы \( X_1 \) и \( X_2 \))

Количество исключаемых факторов: \( q = 1 \) (фактор \( X_2 \))

Коэффициент детерминации полной модели: \( R^2_{full} = 0,890 \)

Коэффициент детерминации сокращенной модели: \( R^2_{red} = 0,670 \)

Надежность: \( P = 0,95 \), следовательно, уровень значимости \( \alpha = 1 - 0,95 = 0,05 \)

Решение:

Для проверки гипотезы о значимости вклада фактора (целесообразности его включения в модель) используется частный F-критерий Фишера.

1. Сформулируем гипотезы:

\( H_0 \): фактор \( X_2 \) статистически незначим, его исключение целесообразно.

\( H_1 \): фактор \( X_2 \) статистически значим, его исключение нецелесообразно.

2. Рассчитаем фактическое значение F-критерия по формуле:

\[ F_{факт} = \frac{(R^2_{full} - R^2_{red}) / q}{(1 - R^2_{full}) / (n - m - 1)} \]

Подставим значения:

\[ F_{факт} = \frac{(0,890 - 0,670) / 1}{(1 - 0,890) / (250 - 2 - 1)} \]

\[ F_{факт} = \frac{0,220}{0,110 / 247} \]

\[ F_{факт} = \frac{0,220}{0,0004453} \approx 494,05 \]

3. Определим критическое значение по таблице распределения Фишера.

Число степеней свободы:

\[ k_1 = q = 1 \]

\[ k_2 = n - m - 1 = 250 - 2 - 1 = 247 \]

При \( \alpha = 0,05 \), \( k_1 = 1 \) и \( k_2 = 247 \), критическое значение \( F_{табл} \approx 3,88 \) (для больших выборок значение стремится к 3,84).

4. Сравним значения:

Так как \( F_{факт} = 494,05 > F_{табл} = 3,88 \), то нулевая гипотеза \( H_0 \) отклоняется.

Вывод:

Исключение фактора \( X_2 \) (возраст) из модели нецелесообразно. Данный фактор вносит статистически значимый вклад в объяснение вариации дохода индивидуума с надежностью 95%. Модель с двумя факторами существенно лучше описывает данные, чем модель с одним фактором.