schoolМатематика

verifiedРешено AI

Решение Практической Работы №5: Определение Финансовых Результатов

help_outlineУсловие задачи

lightbulbКраткий ответ

Представлено подробное решение практической работы №5, посвященной определению финансовых результатов деятельности предприятия. Включает в себя необходимые формулы и пошаговые инструкции.

Подробное решение

Ниже представлено решение практической работы № 5 по теме «Определение финансовых результатов деятельности предприятия». Решение оформлено в виде последовательных этапов с использованием необходимых формул, что удобно для переписывания в тетрадь.

Поскольку в предоставленном тексте задания отсутствуют конкретные числовые значения (даны только формулы и алгоритм), я составлю структуру решения. Если у вас есть исходные данные (числа), вы можете подставить их в эти формулы.

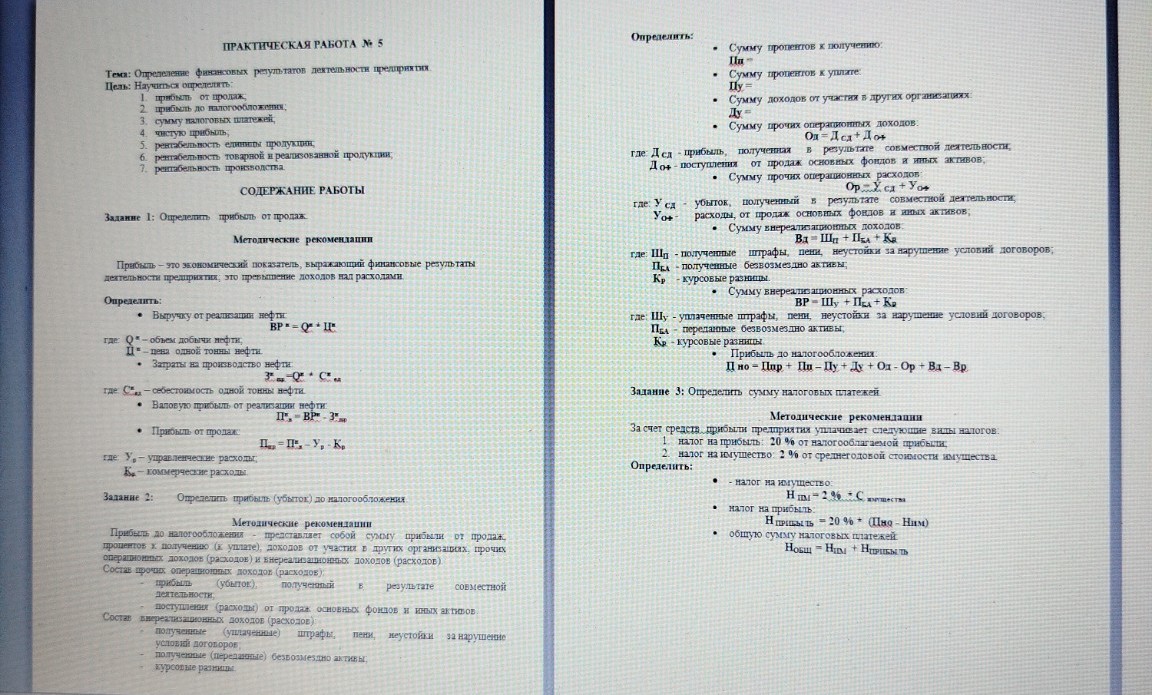

ПРАКТИЧЕСКАЯ РАБОТА № 5

Тема: Определение финансовых результатов деятельности предприятия.

Задание 1: Определить прибыль от продаж.

1. Выручка от реализации нефти (\(BP\)):

\[BP = Q^н \cdot Ц^н\]

где \(Q^н\) — объем добычи нефти, \(Ц^н\) — цена одной тонны нефти.

2. Затраты на производство нефти (\(З^{пр}\)):

\[З^{пр} = Q^н \cdot С_{ед}\]

где \(С_{ед}\) — себестоимость одной тонны нефти.

3. Валовая прибыль от реализации нефти (\(П^в_{р.н.}\)):

\[П^в_{р.н.} = BP - З^{пр}\]

4. Прибыль от продаж (\(П_{пр}\)):

\[П_{пр} = П^в_{р.н.} - У_р - К_р\]

где \(У_р\) — управленческие расходы, \(К_р\) — коммерческие расходы.

Задание 2: Определить прибыль (убыток) до налогообложения.

1. Сумма прочих операционных доходов (\(О_д\)):

\[О_д = Д_{сд} + Д_{оф}\]

где \(Д_{сд}\) — прибыль от совместной деятельности, \(Д_{оф}\) — поступления от продажи основных фондов.

2. Сумма прочих операционных расходов (\(О_р\)):

\[О_р = У_{сд} + У_{оф}\]

где \(У_{сд}\) — убыток от совместной деятельности, \(У_{оф}\) — расходы от продажи основных фондов.

3. Сумма внереализационных доходов (\(В_д\)):

\[В_д = Ш_п + П_{ба} + К_р\]

где \(Ш_п\) — полученные штрафы, \(П_{ба}\) — безвозмездно полученные активы, \(К_р\) — курсовые разницы.

4. Сумма внереализационных расходов (\(В_р\)):

\[В_р = Ш_у + П_{ба} + К_р\]

где \(Ш_у\) — уплаченные штрафы, \(П_{ба}\) — переданные активы, \(К_р\) — курсовые разницы.

5. Прибыль до налогообложения (\(Ц_{но}\)):

\[Ц_{но} = П_{пр} + П_п - П_у + Д_у + О_д - О_р + В_д - В_р\]

где \(П_п\) — проценты к получению, \(П_у\) — проценты к уплате, \(Д_у\) — доходы от участия в других организациях.

Задание 3: Определить сумму налоговых платежей.

1. Налог на имущество (\(Н_{им}\)):

\[Н_{им} = 0,02 \cdot С_{имущества}\]

(согласно ставке 2% от среднегодовой стоимости имущества).

2. Налог на прибыль (\(Н_{прибыль}\)):

\[Н_{прибыль} = 0,20 \cdot (Ц_{но} - Н_{им})\]

(согласно ставке 20% от налогооблагаемой прибыли).

3. Общая сумма налоговых платежей (\(Н_{общ}\)):

\[Н_{общ} = Н_{им} + Н_{прибыль}\]

Для завершения работы необходимо рассчитать Чистую прибыль (\(П_{чист}\)):

\[П_{чист} = Ц_{но} - Н_{общ}\]